КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальні підходи до оцінки ефективності підприємницької діяльності в торгівлі

|

|

|

|

Аналіз стратегічних альтернатив. Украй рідко зустрічаються ситуації, коли у організації є всього один шлях досягнення мети або одна стратегія. Завжди існують альтернативи. Після проведення аналізу і формулювання цілей керівники повинні визначити різні варіанти розподілу ресурсів для отримання оптимального результату.

Приведемо два найбільш відомі варіанти стратегій:

а) конкурентні стратегії за М. Портером:

· лідерство за витратами або встановлення нижчої ціни шляхом мінімізації витрат;

· диференціація або спроба диференціювати свою продукцію відносно конкурента;

· фокусування або стратегія ринкової ніші;

б) стратегії за Ф. Котлером:

· інтенсивне зростання;

· зростання за рахунок інтеграції (вертикальною і горизонтальною);

· диверсифікація.

Вибір певної стратегії. Керівники організації на закінчення повинні вибрати одну із стратегій, яка якнайкраще:

· вплине на фінансовий результат;

· не суперечитиме існуючим принципам організації;

· буде прийнята працівниками організації;

· буде підтримана відповідними ресурсами в необхідному об'ємі.

Основою усього процесу стратегічного планування є прогнозування стану середовища діяльності організації. Прогнозування - визначення динаміки показників і процесів, що відбуваються в середовищі діяльності організації, на майбутні періоди з урахуванням їх взаємозв'язків і взаємовпливу. Компанії змушені це робити тому, що в циклічному процесі немає початку. А значить, не можна точно визначити, з чого слід починати розробку стратегічного плану - з аналізу або постановки цілей. Щоб визначити мету, потрібні результати аналізу, щоб провести аналіз, необхідні орієнтири по цілям. Єдиний спосіб розірвати це замкнуте коло - використовувати поетапний підхід до розробки стратегічного плану компанії.

Як можна оцінити і проаналізувати діяльність в торговельному підприємництві? Очевидно, що будь-яка торговельна організація, незалежно від її розмірів, сфери діяльності, прибутковості або збитковості, — складна система, яка взаємодіє з ринковим середовищем. Тому навряд чи знайдеться єдиний показник, який міг би вичерпно відбити усі сторони комерційної діяльності підприємства. Таким не може бути навіть прибуток, хоча цей показник є таким, що найточніше визначає ефективність функціонування організації(підприємства). Тому для усебічної оцінки ефективності підприємницької діяльності використовується система показників.

Як було відмічено вище, найважливішим показником ефективності роботи торгового підприємства є прибуток, в якому відбиваються результати усієї торгової діяльності підприємства — обсяг реалізованої продукції, його склад і асортиментна структура, продуктивність праці, рівень витрат, наявність невиробничих витрат і втрат і т. п.

Від розміру отриманого прибутку залежать поповнення фондів, матеріальне заохочення працівників, сплата податків та ін. Наявність прибутку свідчить про те, що витрати торгових підприємств повністю покриваються доходами від реалізації товарів і надання послуг. Прибуток торгового підприємства розраховується як різниця між усіма його доходами і витратами. У торгівлі розрізняють прибуток від реалізації товарів (операційний прибуток) і чистий, або балансовий, прибуток.

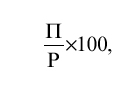

Для характеристики економічної ефективності торгового підприємства, а також в цілях проведення порівняльного аналізу необхідно знати не лише абсолютну величину прибутку, але і її рівень. Рівень прибутку характеризує рентабельність торгових організацій — один з показників ефективності їх діяльності. Найбільш поширений показник рентабельності торгівлі — відношення суми прибутку до товарообороту. Цей показник в країнах з ринковою економікою називають рентабельністю продажів. Економічний сенс цього показника полягає в характеристиці питомої ваги прибутку на кожні 100 грн. товарообороту. Проте цей показник не є єдиним показником рентабельності торгової або комерційної діяльності, бо він показує лише долю чистого доходу торгівлі в сумі товарообороту. У нім не знаходить відображення міра ефективності усіх авансованих витрат(одноразових і поточних), пов'язаних з комерційною діяльністю. Так, при одній і тій же сумі прибутку і товарообігу у різних комерційних організацій можуть бути різні вкладення в основні і оборотні засоби. У зв'язку з цим особливе значення для оцінки ефективності комерційної роботи придбаває зіставлення прибутку із зробленими витратами (витратами обігу):

де П — прибуток торгового підприємства за певний період(у сумі);

Р — витрати торгового підприємства (у сумі).

Цей показник дозволяє судити про ефективність комерційної діяльності, оскільки показує, яка доля прибутку на кожну гривню витрат по веденню комерції.

До інших показників ефективності цієї групи можна віднести: відношення прибутку до фонду заробітної плати; суму прибутку, що доводиться на одного працівника торгового підприємства; відношення прибутку до основних і оборотних засобів і деякі інші.

Одним з якісних показників ефективності комерційної роботи є витрати обігу ( витрати по здійсненню комерційної діяльності).

Витрати обігу є вираженими в грошовій формі витратами, пов'язаними із здійсненням торгової діяльності. Ці витрати можуть бути пов'язані з продовженням процесу виробництва у сфері обертання, тобто з виконанням торгівлею додаткових функцій (витрати з перевезення, зберігання, фасовки, упаковки товарів та ін.).

Останніми роками у зв'язку із зростанням цін на тарифи по перевезенню товарів, енергоносії, послуги та ін. спостерігається різке зростання витрат обертання в торговій діяльності, що приводить окремі торгові підприємства до збитковості і навіть банкрутства. У зв'язку з цим економія витрат обертання має важливе значення для підвищення ефективності комерційної діяльності.

Іншою важливою умовою ефективності комерційної діяльності торгового підприємства є швидкість обертання товарів, що виражається в показнику товарооборотності. Прискорення товарооборотності є основним критерієм оцінки роботи комерційної організації, оскільки означає скорочення часу перебування товарів у сфері обертання, тобто швидший оборот грошових коштів і необхідність в їх меншій величині для здійснення торгових процесів.

Товарооборотність — це швидкість обертання товарів або час, впродовж якого реалізуються товарні запаси.

Товарні запаси в днях на певну дату показують, на скільки днів торгівлі організація(підприємство) забезпечені товарами. Показник товарних запасів в днях розраховується шляхом ділення суми товарних запасів на певну дату на одноденний оборот майбутнього періоду, бо ці товари призначені для торгівлі в майбутньому періоді. Товарооборотність відбиває середній час обернення товарного запасу за певний період (рік, квартал) або виражає число оборотів середнього запасу за вказаний період.

У першому випадку товарооборотність розраховується в днях до обороту, в другому — числом оборотів середнього запасу.

Товарооборотність в днях до обороту розраховується шляхом ділення середнього запасу товарів на середньоденний оборот за певний період за формулою:

де ТЗсер . – середня величина товарних запасів за певний період;

ТОодн. – одноденний товарооборот за певний період;

ТО – обсяг товарообороту за певний період;

Д – кількість днів у періоді.

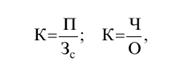

Товарооборотність, що виражається числом оборотів середнього запасу за якийсь період часу (зазвичай за рік), розраховується за наступними формулами:

де К — кількість оборотів товарної маси за звітний період;

П — обсяг продажу товарів за той же період;

Зс — середній запас товарів за вказаний період;

Ч — число днів в звітному періоді;

О — товарооборотність в днях (тривалість одного обороту).

Розрахована товарооборотність по торговій організації відбиває середній час, впродовж якого товари знаходилися в цій організації з моменту отримання їх від постачальника до моменту їх продажу.

Оборотність товарів характеризує якість управління комерційними процесами, стан справ з товарною масою і товарними запасами.

Прискорення часу обернення товарів має велике економічне значення як для окремої торгової організації, так і для усієї торгівлі в цілому.

Допоміжними показниками швидкості обертання товарів є такі показники, як роздрібний товарооборот на 1 м2 торгової площі, оптово-складський оборот на 1 м2 (1 м3) складської площі, що мають органічний зв'язок із швидкістю звернення товарів і ефективністю використання основних засобів торгової організації.

Порівнюючи фактичні показники товарооборот на квадратний метр торгової або складської площі з оптимальними (нормативними), можна зробити висновок про ефективність використання торгової (складської) площі магазину або складу. Кожен з розглянутих вище показників ефективності підприємницької діяльності, узятий окремо, недостатньо повно враховує і характеризує ефективність торгової організації (підприємства) в цілому.

Кінцевим результатом діяльності торгового підприємства є вартість реалізованих товарів і послуг. Тому ефективність комерційної діяльності торгового підприємства може бути виражена узагальненим показником, що розглядається як відношення вартості реалізованих товарів і послуг до витрат на їх реалізацію по формулі:

Ефективність = Вартість реалізованих товарів / Реальні витрати обертання

В той же час для повнішої оцінки ефективності комерційної діяльності підприємства можливе використання узагальненого показника, коли зіставляються результати діяльності підприємства з усіма витраченими засобами, включаючи вкладення коштів в основні і оборотні фонди.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1785; Нарушение авторских прав?; Мы поможем в написании вашей работы!