КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

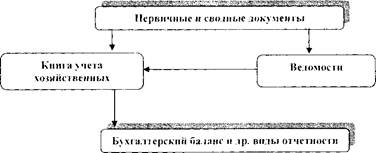

Упрощенная форма бухгалтерского учета

|

|

|

|

| Схема 16 Автоматизированная форма бухгалтерского учета |

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета соответствующих

объектов (основных средств, производственных запасов готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем - в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 451 «Касса», кредиту счета 441 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету составления баланса.

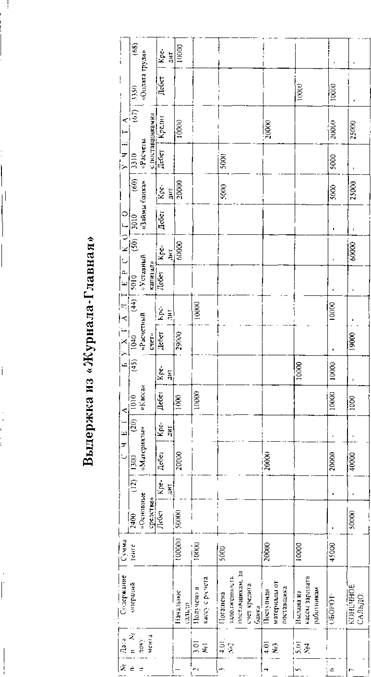

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на схеме 17.

Схема 1 7

Упрощенная форма бухгалтерского учета «Журнал- Главная»

|

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

|

Контрольные вопросы

1. Дайте определение понятия «учетные регистры». Назовите виды учетных регистров.

2. Кратко охарактеризуйте содержание по внешнему виду:

а) бухгалтерских книг;

б) карточек;

в) свободных листов.

3. Какова характеристика учетных регистров по:

а) характеру записей;

б) объему содержания операций.

4. Какие способы применяются для исправления ошибочных записей в учетных регистрах? Дайте характеристику этих способов.

5. Что понимается под формой бухгалтерского учета?

6. Перечислите формы бухгалтерского учета.

7. Дайте характеристику мемориально-ордерной форы бухгалтерского учета.

8. Каковы недостатки, присущие мемориально ордерной форме учета?

9. Каково содержание журнально-ордерной формы бухгалтерского учета?

10. Что собой представляет журнал-ордер?

11. Кратко охарактеризуйте автоматизированную форму бухгалтерского учета.

12. Дайте характеристику формы бухгалтерского учета «Журнал-Главная».

Тестовые задания для промежуточного контроля знаний

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1388; Нарушение авторских прав?; Мы поможем в написании вашей работы!