КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотные средства (оборотный капитал) предприятий: сущность, состав и пути повышения эффективности использования

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени.

Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Основные средства и оборотные средства предприятий

Основные средства (основной капитал) предприятий, их роль в производстве

Наряду с оборотными средствами и домашним имуществом они являются составным элементом национального богатства страны и материально-технической основой производства на любом предприятии[145].

Первоначальное их формирование происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных средств и принятия на баланс их величина количественно совпадает со стоимостью основных средств. В дальнейшем по мере участия в производственном процессе стоимость основных средств раздваивается: одна часть, равная износу, переносится на готовую продукцию, другая – выражает остаточную стоимость действующих основных фондов.

Сношенная часть стоимости основных средств, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в амортизационном фонде и используется на воспроизводство основных средств.

Операции с основными средствами (поступление и выбытие) оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты хозяйственной деятельности предприятий (прибыль, убыток).

По вещественно-натуральному составу (видам) основные средства подразделяются на: здания и сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительную технику; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и прочие.

Также в составе основных средств учитываются: капитальные вложения на коренное улучшение земель; капитальные вложения в арендованные объекты основных средств; земельные участки; объекты природопользования (вода, недра и др. природные ресурсы).

По функциональному назначению основные средства делятся на:

· промышленно-производственные, которые непосредственно участвуют в производственном процессе и используются в основных, вспомогательных и подсобных цехах, лабораториях, складах (машины, оборудование и т.п.);

· непроизводственные, которые непосредственно не участвуют в производственном процессе, а используются в социальной сфере предприятия, жилищно-комму-

нальном хозяйстве, здравоохранении, культуре (жилые дома, детские сады, школы, больницы и др.).

По принадлежности основные средства подразделяются на собственные и арендованные.

В зависимости от степени воздействия основных средств на предметы труда они делятся на активные и пассивные.

К активным основным средствам относятся те, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины, оборудование и др.).

Остальные относятся к пассивным, т.к. только создают необходимые условия для производственного процесса (здания, сооружения и др.).

По использованию основные средства делятся на:

· находящиеся в эксплуатации;

· находящиеся в запасе (консервации).

По источникам финансирования – собственные и заемные.

В целях налогообложения основные средства, подлежащие амортизации (амортизируемое имущество), распределяются по амортизационным группам в соответствии со сроками их полезного использования.

Амортизируемое имущество объединяется в следующие амортизационные группы:

· первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

· вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

…

· десятая группа – имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждена Правительством РФ[146].

В целях бухгалтерского учета основные средства отражаются в разделе баланса «Внеоборотные активы», которые тождественны понятию «основной капитал», и включают:

· нематериальные активы;

· результаты исследований и разработок;

· основные средства;

· доходные вложения в материальные ценности;

· финансовые вложения;

· отложенные налоговые активы.

Для учета, анализа и планирования, а также определения объема и структуры капитальных вложений необходима стоимостная оценка основных средств.

Оценка основных средств – это денежное выражение их стоимости. В бухгалтерском учете применяются четыре вида оценки:

· первоначальная;

· восстановительная;

· остаточная;

· ликвидационная.

Каждый из них выражает определенную совокупность финансовых отношений и различные методы регулирования.

Основные средства принимаются к бухгалтерскому учету, что регулируется Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов, а также фактических затрат на доставку объектов и приведение их в состояние, пригодное для использования.

Восстановительная (приведенная) стоимость основных средств определяется в результате переоценки стоимости основных средств. Это оценка состоящих на балансе хозяйствующего субъекта основных средств, исчисленная в сумме денежных средств, которая может быть уплачена на дату их переоценки. Величина отклонения восстановительной стоимости основных средств от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных средств имеет важное значение для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных средств на предприятии позволяет:

· объективно оценить истинную стоимость основных средств;

· более правильно и точно определить затраты на производство и реализацию продукции;

· более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных средств;

· объективно устанавливать продажные цены на реализуемые основные средства и арендную плату (в случае сдачи их в аренду).

Остаточная стоимость основных средств представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, т.е. эта та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима для того, чтобы знать их качественное состояние, в частности определения коэффициенты годности и физического износа и составления бухгалтерского баланса[147].

Ликвидационная стоимость внеоборотных активов представляет собой выручку от реализации устаревших объектов основных фондов с истекшим полезным сроком службы, за вычетом издержек на демонтаж, разборку, продажу, оформление. Также она устанавливается ликвидационной комиссией предприятия, подлежащего ликвидации вследствие банкротства, по решению участников или по иным основаниям, предусмотренным действующим законодательством.

Используют также понятие «рыночная стоимость внеоборотных активов», представляющую собой цену, которую готов заплатить покупатель, приобретающий их в соответствии с договором купли-продажи, в ходе аукциона или иных коммерческих торгов, включая тендер. Оценочная стоимость устанавливается в зависимости от доходности, уровня инфляции, других факторов рыночного характера.

В целях налогообложения также выделяют первоначальную, восстановительную и остаточную стоимость основных средств.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Восстановительная стоимость амортизируемых основных средств определяется как их первоначальная стоимость с учетом проведенных переоценок.

Остаточная стоимость основных средств определяется как разница между их

первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле:

где Sn – остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость указанных объектов;

n – число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества;

k – норма амортизации (ст. 257 Гл. 25 НК РФ).

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Различают физический и моральный износ.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа зависит от: качества основных средств, степени их эксплуатации, уровня агрессивности среды, квалификации обслуживающего персонала, своевременности проведения ремонта и др.

Для характеристики степени физического износа основных средств используют такие показатели, как:

· коэффициент физического износа (износ / первоначальная стоимость);

· коэффициент годности (первоначальная стоимость – износ / первоначальная стоимость).

Сущность морального износа основных средств состоит в том, что они обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

На каждом предприятии процесс физического и морального износа основных средств должен управляться. Основной целью управления является недопущение чрезмерного износа основных средств, особенно их активной части, что может привести к негативным экономическим последствиям для предприятия.

Функционирование основных средств и нематериальных активов ограничено сроком их службы, по истечении которого они выбывают из оборота, что вызывает необходимость обновления.

Непрерывный процесс обновления основных средств для поддержания их количественного и качественного состояния, осуществляемый путем приобретения, реконструкции, технического перевооружения, модернизации и капитального ремонта, называется воспроизводством основных средств.

Воспроизводство основных фондов осуществляется в виде:

· прямых инвестиций (капитальных вложений);

· путем передачи основного капитала учредителями в счет взносов в уставный капитал;

· при безвозмездной передаче;

· вследствие аренды.

Воспроизводство имеет две формы:

· простое, при котором затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

· расширенное, при котором затраты на возмещение износа превышают сумму начисленной амортизации.

Наличие, движение и состав основных средств представляются в отчетах в форме балансовой модели:

Сос.к = Сос.н + Сос.п – Сос.в,

где Сос.к – стоимость имеющихся в наличии основных средств на конец года;

Сос.н – стоимость имеющихся в наличии основных средств на начало года;

Сос.п – стоимость основных средств, поступивших в отчетном году, в т.ч. введенных в действие новых основных средств;

Сос.в – стоимость выбывших в отчетном году основных средств, в т.ч. путем ликвидации или списания.

Воспроизводство основных фондов осуществляется в виде:

· прямых инвестиций (капитальных вложений);

· путем передачи основного капитала учредителями в счет взносов в уставный капитал;

· при безвозмездной передаче;

· вследствие аренды.

Для более детального анализа процесса воспроизводства основных средств и эффективности их использования применяются такие показатели, как:

· коэффициент обновления основных средств (Сос.п / Сос.к х 100%);

· коэффициент выбытия основных средств (Сос.в / Сос.н х 100%);

· фондоотдача (выручка от реализации товаров, работ, услуг / средняя стоимость основных фондов в анализируемом периоде);

· фондоемкость (средняя стоимость основных фондов / выручка от реализации товаров, работ, услуг);

· фондовооруженность труда (среднегодовая стоимость основных средств / среднегодовая численность персонала);

· рентабельность основных фондов (прибыль / средняя стоимость основных фондов).

Задача непрерывного воспроизводства основных средств решается за счет амортизационной, инвестиционной и налоговой политики.

Амортизация – это постепенное перенесение стоимости основных средств на производимый продукт, целевое накопление денежных средств и их последующее использование на воспроизводство (возмещение, восстановление) изношенных основных средств.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Амортизационные отчисления – денежное выражение стоимости износа основных средств и нематериальных активов.

Они включаются в расходы предприятий, связанные с производством и реализацией продукции и в составе выручки от реализации продукции возвращаются на счет предприятия, становясь источником финансирования как простого, так и расширенного воспроизводства.

Отношение годовой суммы износа основных фондов к их первоначальной стоимости, выраженное в процентах, называется нормой амортизации. Этот один из важнейших экономических инструментов управления процессом воспроизводства основных фондов относится к нормативам длительного действия. Их уровень, структура и степень дифференциации определяются задачами экономической политики и для каждого периода развития хозяйства не остаются одинаковыми.

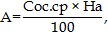

Норма амортизации (На) показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на созданную ими продукцию, и рассчитывается по формуле

где Сос.перв. – первоначальная стоимость основных средств;

Рд – расходы на демонтаж и реализацию основных средств;

Рм – расходы на модернизацию;

Сос.остат. – остаточная стоимость основных средств;

Т – нормативный срок службы основных средств (срок полезного использования).

Годовая сумма амортизационных отчислений (А) определяется по видам основных средств на основе их среднегодовой стоимости по формуле:

где Сос.ср – среднегодовая стоимость основных средств.

Стоимость основных средств предприятия изменяется в течение года по причине их ввода и выбытия. Поэтому в финансово-экономических расчетах чаще всего используют среднегодовую стоимость, определяемую по формуле

Сос.ср = Сос.н + Сос.п × К1\12 – Сос.в × К2\12,

где Сос.н – стоимость основных средств на начало года;

Сос.п – стоимость поступивших (вводимых) основных средств;

Сос.в – стоимость выбывших основных средств в течение года;

К1 и К2 – количество полных месяцев функционирования основных средств в течение года с учетом времени ввода (выбытия).

Стоимость не всех объектов основных средств погашается посредством начисления амортизации.

По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплутационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В целях бухгалтерского учета начисление амортизации объектов основных средств производится одним из следующих способов[148]:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

Применение одного из этих способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

· при линейном способе – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

· при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

· при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1\12 годовой суммы;

· при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

В целях налогообложения налогоплательщики начисляют амортизацию в соответствии со ст. 259 НК РФ одним из следующих методов:

· линейным;

· нелинейным.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный не чаще одного раза в пять лет.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода или отдельно по каждому объекту амортизируемого имущества – при применении линейного метода. Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (ст. 259 Гл. 25 НК РФ).

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (ст. 259.1 Гл. 25 НК РФ).

При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации для каждой амортизационной группы определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации.

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

| Амортизационная группа | Норма амортизации (месячная) |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

B – суммарный баланс соответствующей амортизационной группы;

k – норма амортизации для соответствующей амортизационной группы.

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2 (кроме 1–3-й амортизационных групп):

· в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды[149] и (или) повышенной сменности;

· в отношении собственных амортизируемых основных средств налогоплательщиков – сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

· в отношении собственных амортизируемых основных средств налогоплательщиков – организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны;

· в отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность.

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 (кроме 1–3-й амортизационных групп):

· в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга);

· в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности.

Допускается начисление амортизации по нормам амортизации ниже установленных, по решению руководителя организации-налогоплательщика, закрепленному в учетной политике (ст. 259.3 Гл. 25 НК РФ).

Улучшение использование основных средств отражается на финансовых результатах работы предприятия и может быть достигнуто путем:

· освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

· своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

· приобретения высококачественных основных средств;

· повышения уровня квалификации обслуживающего персонала;

· своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

· улучшения качества подготовки сырья и материалов к процессу производства;

· совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования и др.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени[150].

Оборотные средства предприятия – это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов.

Оборотные средства обеспечивают непрерывность текущей деятельности предприятий. Они не покидают производственную сферу и не потребляются, а авансируются в различные виды текущих затрат предприятия.

Целью авансирования является создание необходимых текущих запасов, заделов незавершенного производства, готовой продукции и условий ее реализации.

Оборотные фонды – это часть производственных фондов, которые целиком потребляются в процессе одного кругооборота и полностью переносят свою стоимость на изготавливаемый продукт. По натурально-вещественному составу они представляют собой предметы труда.

К сожалению, в переходный период становления рыночной экономики в России из-за инфляционного эффекта, возникшего в результате резкого перехода на либеральные принципы ценообразования, большинство предприятий утратили оборотные средства. Неблагоприятное положение с оборотными средствами предприятий является первопричиной платежного кризиса в стране.

Несмотря на это предприятия все же имеют внутренние резервы повышения эффективности использования оборотных средств за счет:

· рациональной организации производственных запасов (ресурсосбережения, оптимального нормирования, использования прямых длительных хозяйственных связей);

· сокращения длительности производственного цикла и снижения производственных затрат;

· эффективной организации обращения (совершенствования системы расчетов, рациональной организации сбыта, приближения потребителей продукции к ее изготовителям и т.д.).

В балансе предприятия оборотные средства отражаются в разделе «Оборотные активы» и включают:запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, финансовые вложения, денежные средства и прочие оборотные активы.

Источниками их формирования выступают средства:

1. Собственные – уставный капитал, добавочный капитал, резервный капитал, резервные фонды, нераспределенная прибыль, фонд накопления, фонд средств социальной сферы, целевое финансирование.

2. Заемные – долгосрочные и краткосрочные кредиты и займы, инвестиционный налоговый кредит, инвестиционный взнос работников.

3. Дополнительно привлеченные – кредиторская задолженность поставщикам, подрядчикам, по заработной плате, по страхованию, бюджету, фонды потребления, резервы предстоящих расходов и платежей, резервы по сомнительным долгам, прочие краткосрочные обязательства, благотворительные и прочие поступления.

Минимальная потребность предприятий в оборотных средствах обычно покрывается за счет собственных источников, при возникновении временных дополнительных потребностей обеспечение хозяйственной деятельности сопровождается привлечением заемных источников.

Наличие у предприятия собственного оборотного капитала, эффективное его использование способствует улучшению финансового состояния предприятия, а именно платежеспособности, ликвидности и возможности мобилизации финансовых ресурсов. Поэтому важную роль в повышении эффективности деятельности предприятий играет организация оборотных средств, включающая:

· определение состава и структуры оборотных средств;

· установление потребности в оборотных средствах;

· распоряжение оборотными средствами и их эффективное использование.

Состав оборотных средств предприятия показывает, из каких частей и отдельных элементов они состоят (табл. 6).

Таблица 6

|

|

Дата добавления: 2014-11-29; Просмотров: 447; Нарушение авторских прав?; Мы поможем в написании вашей работы!