КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковское обслуживание предприятий

|

|

|

|

Оценка внутренней стоимости акций

Внутренняя стоимость акции = собственный капитал / акционерный капитал.

Фирма может потерять 40% капитала прежде, чем закроет заемный капитал.

Границей для начисления дивидендов сегодня является начисление на 1 единицу, вложенную акционером 3,02 единиц.

Для расчета и организации финансовых отношений предприятий банки открывают следующие виды счетов:

1. Текущий счет (для бюджетных организаций) – для ведения текущей хозяйственной деятельности.

2. Расчетный счет (для всех остальных)

3. Ссудный счет

4. Счета специального назначений (накопительные)

5. Валютные счета

Расчеты могут вестись по налу и безналу (безнал предпочтительнее)

По расчетным счетам выполняются оплаты:

1. За фактически выполненную работу

2. В порядке предварительной оплаты

3. Для завершения расчетов при взаиморасчете

4. Для перечисления платежей в бюджет, целевые фонды и др.

5. Для перечисления штрафных санкций

6. В других случаях по согласию сторон

7. При перечислении сумм, подлежащих выплате физическим лицам

Расчеты осуществляются с применением следующих форм расчетных документов:

1. Платежное поручение

2. Платежное требование

3. Аккредитив

4. Чеки

5. Векселя

6. Акцепт – основной распорядительный документ, платежное требование. Это требование поставщика о переводе средств на его счет со счета плательщика за отгруженные товары. Применяется в одногородних и иногородних расчетах.

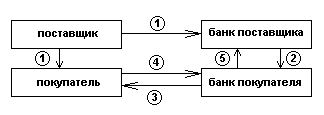

Структурная схема взаимодействия с банками:

1. Поставщик отгружает товар и выписывает на имя покупателя платежное требование. Документ предусмотренный договором (сопроводительный), передается с грузом и в банк поставщика.

2. Банк поставщика передает банку покупателя платежное требование.

3. Банк уведомляет о том, что груз отправлен и поступило платежное требование.

4. Акцепт – согласие на оплату.

5. Перечисление денег. Акцепт может быть предварительным. Без акцепта возможно списание по решению суда или госоргана.

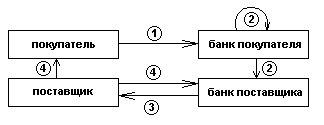

Аккредитив – поручение банка покупателя иногороднему банку поставщика произвести оплату счетов поставщика за определенную продукцию.

1. Покупатель поручает своему банку выставить аккредитив в адрес поставщика.

2. Банк покупателя перечисляет с расчетного счета покупателя указанную сумму на счет аккредитива и одновременно уведомляет банк.

3. Уведомление про выставление аккредитива – банка поставщика и поставщика.

4. Отгрузка продукции и передача в банк сопроводительных документов и уведомления.

5. Банк поставщика зачисляет аккредитив на р/с поставщика.

Аккредитивы различают:

1. По степени ответственности банка: а) отзывной / не отзывной; б) подтвержденный / не подтвержденный.

2. По возможности переводности: переводной, револьверный.

3. По срокам обеспеченности: а) покрытый (заранее блокируется сумма на счету); б) не покрытый (с возможностью кредита).

Условия оплаты:

1. Платеж против документов.

2. Акцептный аккредитив.

3. С отсрочкой платежа.

4. С выкупом документов.

Платежное поручение – приказ банку об уплате суммы по указанным реквизитам.

Регулируется статьей №7:

– Платежи выполняются в порядке поступления.

– В реквизитах указывается наименование плательщика, реквизиты его банка, получатель и банковские реквизиты получателя, дата выставления платежного поручения (действительно в течении 10-20 дней), назначение платеже (договор, контракт, счет-фактура).

– В случае бюджетных платежей, раздел и параграф соответствующего платежа.

– В случае расчета между поставщиком и потребителем отдельной строкой выделяется сумма налога.

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 772; Нарушение авторских прав?; Мы поможем в написании вашей работы!