КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

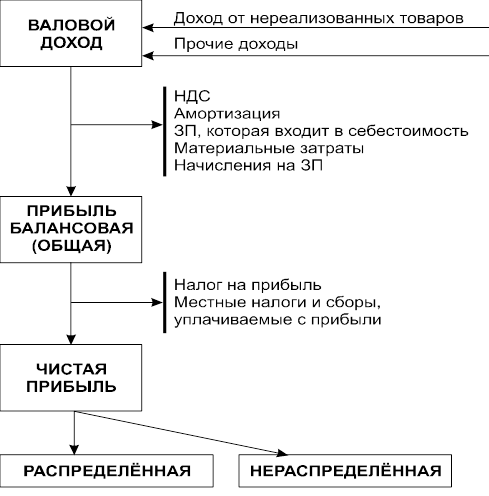

Формирование и распределение прибыли предприятий

|

|

|

|

Цена на научную продукцию

Франко-порядок

Розничная цена

Оптовая цена у закупочной организации

Отпускная цена производителя (оптовая)

Стратегия ценообразования

В основе лежит затратный метод:

Ц = С + НДС + П + акциз

С – себестоимость

П – размер планируемой прибыли зависящая от фактического уровня рентабельности предприятия и принимается на уровне 10-20% от себестоимости

акциз – акцизный сбор, устанавливаемый для подакцизных товаров. Списки групп и ставка сбора устанавливаются каждый год. Подакцизный товар – товары не первой необходимости.

НДС – устанавливает директивно, объектами налогообложения являются налоговый оборот, определяемый как: (себестоимость – материальные затраты) * норматив НДС = НДС, т.е. облагается вновь созданная на данном предприятии стоимость. Норматив налога = 20%.

ЦО = Ц + доход закупочной организации

ЦР = Ц + доходы + издержки

Франко-порядок – возмещение и учет в цене транспортных расходов. Пример: франко-склад, франко-вагон. Считаются выполненными после предоставления товара покупателю на складе продавца, т.е. продавец не отвечает за сохранность грузов при доставке и при очистке груза.

Условия транспортировки и страхования при международных перевозках определяются международными правилами “Инкотернс”.

Нижний предел цены на научно-техническую продукцию (НТП) определяется, как сумма всех экономически обоснованных затрат на организацию данной разработки, включая ресурсные платежи.

ЦНП = КНИР

Договорная цена на НТП создает часть эффекта от разработки и применения новой техники и технологии, согласованной с заказчиком.

При тиражировании учитывается конкурентность, эффективность в период использования:

Ц = ЦНП + К * Э

К – доля в эффекте, Э – эффективность.

В общем случае цена определяется как Ц + доплаты – скидки.

Доплаты предусмотрены за сокращение срока выполнения работ по сравнению с плановым, за улучшение технико-экономических характеристик по сравнению с данным, за повышение экспортных возможностей заказчика, за проведение вариантных исследований.

Для НТП, которая непосредственно не реализуется в новой технике и технологии, цены устанавливаются исходя из заданного уровня рентабельности.

Прибыль предприятия – часть выручки за плановый период, которая остается после возмещения всех затрат на конечную деятельность предприятия.

При выпуске лицензионной продукции прибыль распределяется между изготовителем и продавцом лицензии на весь срок изготовления продукции по специальному коэффициенту.

В случае участия нескольких соисполнителей распределение прибыли учитывает долевое участие:

1. Участие в конкретной стадии НИР (НИР, ОКР, проектирование и освоение производства)

2. Виды работ внутри стадии (теоретический, поисковый, прикладной).

3. Этапы каждой стадии.

Выручка (валовой доход) – включает: общую сумму средств, которые поступают предприятию за плановый период.

Выручка содержит:

1. Реализованную товарную продукцию

2. Доходы от реализации материальных ценностей и имущества

3. Внереализационные операции: а) доходы от корпоративных прав (долевое участие или вклад акций); б) поступления и убытки от экономических санкций; в) продажа ценных бумаг.

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 360; Нарушение авторских прав?; Мы поможем в написании вашей работы!