КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Варіант З

|

|

|

|

Варіант 2

Особливістю цього варіанта є наявність лише однієї стартової точки, тому бухгалтерські записи починають вести тільки після випуску готової продукції.

1. Придбані матеріали:

Немає запису

2. Фактичні витрати на обробку: Немає запису

3. Використані матеріали для виробництва продукції:

Немає запису

4. Виготовлена продукція:

Дебет pax. "Готова продукція" 540 000

Кредит pax. "Розрахунки з постачальниками" 360 000

Кредит pax. "Розподілені конверсійні витрати" 180 000

5. Реалізована продукція:

Дебет pax. "Розрахунки з покупцями" 800 000

Кредит pax. "Продаж" 800 000

одночасно

Дебет pax. "Собівартість реалізованої продукції" 480 000 Кредит pax. "Готова продукція" 480 000

На відміну від першого варіанта, в цьому випадку другою стартовою точкою є не випуск продукції, а її реалізація. Тому рахунок "Готова продукція "не застосовують, а витрати на виробництво списують у момент реалізації продукції.

1. Придбані матеріали:

Дебет pax. "Сировина та виробництво" 400 000

Дебет pax. "Відхилення за рахунок цін" 8 000

Кредит pax. "Розрахунки з постачальниками" 408 000

2. Фактичні витрати на обробку:

Дебет pax. "Фактичні конверсійні витрати" 300 000

Кредит pax. "Нарахована зарплата" та інші 300 000

3. Використані матеріали для виробництва продукції: Немає запису

4. Виготовлена продукція: Немає запису

5. Реалізована продукція:

Дебет pax. "Дебітори" 800 000

Кредит pax. "Продаж" 800 000

Дебет pax. "Собівартість реалізованої продукції" 480 000 Кредит pax. "Сировина та виробництво" 320 000

Кредит pax. "Розподілені конверсійні витрати" 160 000

Для практичного впровадження калькулювання за принципом зворотного потоку необхідні певні передумови, зокрема:

|

|

|

/ використання системи "якраз вчасно";

У короткий час забезпечення виробництва;

/ незначні запаси впродовж періоду;

S несуттєве перероблення запасів;

/ безперервний огляд витрат і перегляд стандартів у разі потреби.

Використовуючи систему калькулювання за принципом зворотного потоку, слід пам'ятати, що ця система не призначена для оцінки результатів діяльності центрів відповідальності та прийняття управлінських рішень. Тому спрощення калькулювання може бути лише наслідком адекватної системи управління.

9.3. ОБЛІК ВИТРАТ ДЛЯ БЕЗПЕРЕРВНОГО ВДОСКОНАЛЕННЯ ДІЯЛЬНОСТІ

Для забезпечення безперервного вдосконалення діяльності необхідні адекватні підходи до обліку. Такими підходами є:

/ калькулювання життєвого циклу;

/ цільове калькулювання;

/ калькулювання для безперервного вдосконалення.

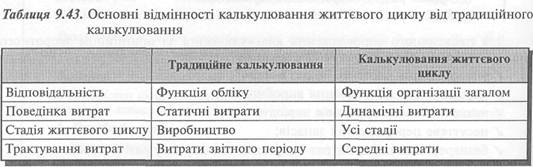

Калькулювання життєвого циклу виробу (Life-Cycle Costing) — вимірювання й накопичення всіх фактичних витрат, пов'язаних із певним виробом упродовж його життєвого циклу.

Концепція калькулювання життєвого циклу була розроблена департаментом оборони США у 60-х роках XX століття з метою оцінки ефективності урядового procucrement.

Проте її широке застосування розпочалося у 1990-х роках. Традиційний управлінський облік акцентував увагу на калькулюванні виробничої собівартості продукції. Поряд із тим витрати на розробку виробу та його просування нерідко становлять значну величину, що може перевищувати витрати на виробництво. Тому калькулювання життєвого циклу передбачає узагальнення витрат усіх стадій життєвого циклу виробу для визначення його повної собівартості (рис. 9.11).

19 4.87

У цьому випадку витрати, які традиційна система обліку розглядає як витрати періоду (витрати на дослідження, навчання, збут тощо), враховують при визначенні середньої собівартості виробу.

Калькулювання життєвого циклу означає динамічний погляд на витрати, що змінюються мірою переходу виробу з однієї стадії життєвого циклу до іншої. Зрештою калькулювання собівартості вже не є лише функцією бухгалтерії, яка визначає виробничу собівартість продукції. За умов калькулювання життєвого циклу однакову міру відповідальності мають інші функціональні підрозділи підприємства, зокрема відділи маркетингу, збуту, постачання, конструювання тощо.

|

|

|

Відмінності калькулювання життєвого циклу від традиційної системи калькулювання узагальнено в табл. 9.43.

Калькулювання життєвого циклу дає змогу складати звітність щодо життєвого циклу виробу й здійснювати його стратегічний аналіз.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!