КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Галицькі контракти. — 2000. — №11

Важливим показником задоволення потреб клієнтів є своєчасність виконання замовлення.

Своєчасність виконання замовлення (On-time Performance) означає фактичну поставку товарів або послуг у час, передбачений замовленням.

Наприклад, загальна кількість поставок становила 1000, з яких 880 поставок було здійснено згідно з графіком. Отже, лише 88% замовлень було виконано своєчасно.

Своєчасність виконання замовлення нерідко пов'язана з часом реагування на попит замовника. Компанії, які пропонують коротший час виконання замовлення, частіше наражаються на несвоєчасне виконання його.

Таким чином, основними напрямами скорочення операційного часу є:

1) ліквідація "вузьких місць" або інших обмежень потужності;

2) усунення видів діяльності, що не додають вартості.

Теорія обмежень і облік продуктивності

Час очікування може бути зумовлений наявністю обмежень. Тому для скорочення часу забезпечення виробництва доцільно застосовувати теорію обмежень.

Теорія обмежень (Theory of Constrains) — теорія управління, згідно з якою кожне підприємство має принаймні одне обмеження, яке заважає йому заробляти гроші.

Таким вузьким місцем, як зазначалося в розділі 5, може бути площа, матеріали, людський фактор, машина тощо.

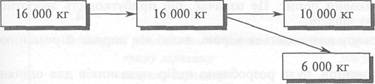

Наприклад, процес виробництва охоплює послідовну обробку матеріалів на двох машинах. Машина 1 може переробити 20 000 кг матеріалів за годину, а машина 2 — лише 10 000 кг. У разі запуску у виробництво 16 000 кг 6 000 кг, що підлягають обробці, очікуватимуть годину в черзі на обробку на машині 2 (рис. 9.25).

Виходячи з цього, слід зменшити обмеження, що, своєю чергою, забезпечить зростання продуктивності та здатності підприємства заробляти гроші.

Аналіз із метою зменшення обмежень передбачає п'ять етапів:

1. Виявлення обмежень.

2. Визначення найефективнішого використання для кожного обмеження.

3. Управління виробничими потоками за умов обмеження.

4. Скорочення обмежень шляхом введення додаткової потужності.

5. Модернізацію виробничого процесу для забезпечення гнучкості й прискорення продуктивного циклу.

Запуск матеріалів

Машина 1

Машина 2

Необхідний випуск

16 000 кг

очікування обробки

Рис. 9.25. Обмеження виробництва

Теорію обмежень запропонував ізраїльський фізик Е.Годцрат (E.Goldratt), який вважає, що метою діяльності підприємства є заробляння грошей зараз і в майбутньому. Для цього необхідно шукати шляхи збільшення обсягу та швидкості грошових потоків усередині підприємства. При цьому ключовими факторами, що впливають на грошовий потік, вважаються продуктивність, запаси й операційні витрати.

Продуктивність характеризує надходження коштів у формі продуктивного маржинального доходу.

Продуктивний маржинальний дохід (Throughput Contribution Margin) — різниця між доходом від продажу та прямими матеріальними витратами.

Запаси розглядають як гроші, котрі у формі сировини залишаються в системі незавершеного виробництва і готової продукції.

Інші операційні витрати, своєю чергою, визначають відплив коштів з підприємства.

Отже, згідно з теорією обмежень, головною метою є збільшення продуктивного маржинального доходу за рахунок зменшення запасів та операційних витрат.

Виходячи з цього, Д.Галловей (D.Galloway) і Д.Волдрон (D.Waldron) розробили систему обліку, яка дістала назву облік продуктивності.

Облік продуктивності (Throughput Accounting) — облік з метою оцінки діяльності та прийняття управлінських рішень на підставі загальних витрат підприємства і продуктивного маржинального доходу.

Облік продуктивності грунтується на трьох основних принципах.

1. Підприємство розглядається як єдине ціле, виробничі витрати якого у короткостроковому періоді значною мірою є сталими. Тому в короткостроковому періоді більшість витрат підприємства (крім матеріальних) є постійними й можуть бути об'єднані в одну групу — загальні господарські витрати підприємства.

2. Прибуток розглядається як функція часу, необхідного для реагування виробництва на ринковий попит. Це означає, що прибутковість зворотно пропорційна рівню запасів.

3. Прибутковість товару визначається мірою, якою він сприяє отриманню доходу.

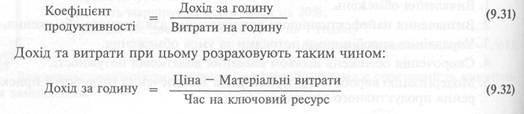

Виходячи з цих принципів, було розроблено набір показників для оцінки ефективності діяльності, серед яких слід вирізнити коефіцієнти продуктивності та конкурентоздатності.

Коефіцієнт продуктивності (Throughput Accounting Ratio) — це співвідношення доходу на одиницю обмежувального фактора та витрат на одиницю обмежувального фактора.

Якщо обмежувальним фактором є час, коефіцієнт продуктивності визначають за формулою:

Зростання коефіцієнта продуктивності товару передбачає збільшення міри його дохідності.

Розрахунок середньозваженого коефіцієнта продуктивності по підприємству загалом дає змогу оцінити ефективність управлінських рішень.

Важливим критерієм ефективності діяльності є коефіцієнт конкурентоздатності.

Коефіцієнт конкурентоздатності (Competitive Edge Ratio) — співвідношення продуктивного внеску та суми незавершеного виробництва і загальних операційних витрат.

При цьому незавершене виробництво оцінюють за прямими матеріальними витратами.

Таким чином, коефіцієнт конкурентоздатності можна поліпшити за рахунок скорочення незавершеного виробництва, зростання обсягу продажу за незмінних ресурсів або збереження обсягу продажу за менших ресурсів.

ПРИКЛАД 9.6 _________________________________________________________________________

Потужність фабрики "Червона тачанка " становить 12 520 годин на рік. Далі наведено бюджетні витрати на виробництво двох виробів:

Виріб Ціна за одиницю, Матеріальні витрати Час на виробництво грн на одиницю, грн одиниці, год.

А 350 200 1

Б 350 175 2

Бюджетні річні загальні витрати включають, грн:

пряму зарплату 500 000

непряму зарплату 250 000

енергію 35 000

амортизацію 450 000

утримання приміщень 160 000

витрати на збут 70 000

адміністративні витрати 100 000

Разом 1 565 000

Звідси загальні витрати на одну годину дорівнюють, грн:

1565 000 мв

------------ = 125 грн.

12 520

Продуктивний маржинальний дохід за годину становить: для виробу А 350 - 200 = 150 фН

для виробу Б 35° 175 = 87,5 грн ї 2

Виходячи з цього, визначимо коефіцієнт продуктивності кожного виробу.

Коефіцієнт продуктивності _ 150 _, ~ виробу А 125 '

Коефіцієнт продуктивності _ 87,5 = п т виробу Б 125 '

Отже, якби фабрика виробляла лише виріб Б, вона б втрачала кошти. Виробляючи виріб А, фабрика заробляє гроші.

Припустімо, що фактично було вироблено 9 500 виробів Ail 300 виробів Б, а фактичні загальні витрати становили 1 565 000 грн. Тоді стандартний час і продуктивні витрати дорівнюватимуть:

[(9 500 • 1) + (1 300 ■ 2)] = 12 100 годин 1 210-125 грн= 1 512 500 грн

„, 1 512 500

Ефективність = ] 565 000 = ^6,6%

Отже, за наявності обмеження виробничого часу 12 520 годин було використано лише 12 100 стандартних годин.

Причинами цього може бути неефективність діяльності або завищення обмеження.

Облік продуктивності нагадує методику аналізу за умов обмежених ресурсів (див. розділ 5). Відмінністю є те, що в цьому випадку використовують не традиційний, а продуктивний маржинальний дохід.

За умов обліку прдуктивності сегментний звіт про прибуток складають на основі продуктивного маржинального доходу. Він має такий вигляд (табл. 9.40).

Хоча облік продуктивності викликав значний інтерес фахівців, його практичне застосування не є поширеним.

На думку Р.Каплана і Д.Шанка, облік прибутковості стосується поточної діяльності й не зорієнтований на стратегічні цілі. З таким висновком не можна погодитися, адже облік продуктивності тісно пов'язаний з ключовими факторами успіху: скороченням запасів і часу виробництва.

Проте застосування коефіцієнтів продуктивності на рівні окремих підрозділів ускладнюється, якщо ці підрозділи виробляють лише окремі компоненти продукції.

Найусебічнішим та ефективним засобом скорочення непродуктивного часу є система "якраз вчасно".

Система "якраз вчасно'

Система "якраз вчасно" була впроваджена японською компанією "Toyota" й набула неабия-" кого поширення у світі.

Система "якраз вчасно" (Just-in-time System) — комплексна система управління запасами та виробництвом, що полягає у виробництві або закупівлі потрібних товарів, матеріалів чи компонентів відповідної якості та кількості точно у необхідний момент.

Основними рисами системи "якраз вчасно" є:

/ нульові запаси;

/ усунення видів діяльності, що не додають вартості продукту;

/ наголос на тотальній якості, тобто відсутність браку;

/ швидке налагодження обладнання, відсутність простоїв та поломок;

/ розмір партії — одна одиниця продукції;

/ стовідсотково вчасна доставка;

/ виробництво, зорієнтоване на конкретну потребу.

Досягнення цих показників є майже неможливим на практиці. Однак вони формують мету і створюють у компанії клімат постійного прагнення вдосконалення та високої якості. Система "якраз вчасно" передбачає своєчасне виробництво та своєчасні закупки.

Виробництво "якраз вчасно" як філософія управління має за мету усунення витрат, що не додають вартості продукту. Цикл виробництва складається з обробки, контролю, переміщення, обслуговування та зберігання. При цьому тільки обробка створює вартість продукту. Всі інші стадії додають тільки витрати.

Одним із заходів для усунення видів діяльності, які не додають вартості продукції, але спричиняють додаткові витрати, є перепланування виробничих площ з виробництва за серіями на лінії поточного виробництва. При функціональній організації продукт проходить через низку спеціалізованих підрозділів, що, як правило, складаються з груп аналогічних видів обладнання. Продукти виробляються великими партіями, щоб зменшити час налагодження обладнання між виробництвом серій різних продуктів. У традиційному процесі виробництва серії продуктів проходять складними й комплексними маршрутами через різні підрозділи підприємства. Кожен процес передбачає значний термін очікування. Крім цього, багато часу забирає транспортування напівфабрикатів з одного процесу на інший. Наслідками цього є високий рівень запасів незавершеного виробництва й тривалий виробничий цикл.

Для розв'язання цієї проблеми за умов виробництва "якраз вчасно" продукти об'єднують у трупу аналогічних продуктів чи компонентів, які характеризуються аналогічними виробничими вимогами й маршрутами. Здійснюють реорганізацію виробництва в такий спосіб, щоб кожна група продуктів вироблялася в точно визначеній виробничій ланці за принципом поточного виробництва. В цьому випадку до виробничої лінії не входять підрозділи з однаковим обладнанням. Замість цього групу різного за призначенням обладнання об'єднують у поточну лінію для виробництва сімейства продуктів чи компонентів, яка діє як складальний конвеєр. Для кожної лінії усі верстати розташовують один біля одного в тому порядку, якого потребує технологія виробництва цього сімейства продуктів. При цьому продукти в кожному сімействі переміщуються з процесу на процес швидше, зменшуючи тим самим запас незавершеного виробництва і час виконання замовлень.

Метою виробництва "якраз вчасно" є виробництво потрібних продуктів у потрібний момент і тільки в потрібній кількості. Цю філософію часто називають принципом "тягнути". Це означає, що продукти переміщюють у межах виробничої системи на основі попиту на кінцевий продукт і забезпечення поточного виробництва, а не серій незавершених виробництвом продуктів. У межах цієї виробничої системи робота над компонентами не розпочинається, доки це не знадобиться для наступного процесу. Сигналом для початку виробництва може бути картка (в Японії її називають "Канбан"), порожній контейнер, вільна виробнича площа, запис у комп'ютері тощо. Отже, метою системи "якраз-вчасно" є безперервний рух матеріалів і виробів без простоїв і зберігання.

Філософія "якраз вчасно" вимагає скорочення і, зрештою, усунення часу на налагодження обладнання. Інвестування коштів у передові виробничі технології, зокрема верстати з комп'ютерним управлінням та гнучкі виробничі системи, надає можливість значно скоротити час на налагодження обладнання. Якщо цей час наближається до нуля, то переваги виробництва продуктів серіями нівелюються. Таким чином, оптимальний розмір серії дорівнює одній одиниці продукції. Тоді продукт може плавно переходити з одного процесу на інший без необхідності його збереження на складі й складання графіка використання обладнання для передання продукції на кожну наступну стадію виробництва. Малі партії продукту у поєднанні з коротким виробничим циклом також дають компанії змогу гнучкіше реагувати на короткострокові коливання ринкового попиту.

Філософію "якраз вчасно" компанії втілюють у життя як у плані виробництва, так і стосовно закупок. Так само як і при виробництві, закупки безпосередньо залежать від міри використання закуплених матеріалів. Організації приділяють підвищену увагу потенційним перевагам від 1) менших, але частіших замовлень та від 2) якісної зміни відносин зі своїми постачальниками. Тому закупки "якраз вчасно" передбачають ґрунтовні зміни у практиці закупок (для торгового підприємства — товарів, для виробника — сировини та компонентів), зокрема:

/ скорочення кількості постачальників по кожному товару чи матеріалу з відповідним скороченням часу переговорів. Наприклад, одна з компаній Apple Computer скоротила число своїх постачальників з 400 до 75;

/ укладання довготермінових контрактів із постачальниками зі зведенням до мінімуму роботи з документами за кожною конкретною операцією. Кожна операція купівлі може включати лише телефонний зв'язок або звичайне введення замовлення в комп'ютер;

• мінімальний контроль і перевірку кількості та якості поставок. У процесі переговорів постачальників заохочують преміями за поставку точної кількості продукту та високу якість наданих товарів;

/ оплату постачальникам здійснюють за партії поставок, а не за кожну індивідуальну поставку. Наприклад, відділ закупок компанії "Hewllet-Packard" відсилає платіжні документи раз на тиждень.

Упровадження системи "якраз вчасно" неможливе без відповідної підготовки персоналу і технічного оснащення. Тому однією з передумов застосування системи "якраз вчасно" є безперервне навчання працівників. Це повною мірою стосується і робітників, і працівників інших підрозділів, зокрема бухгалтерської служби.

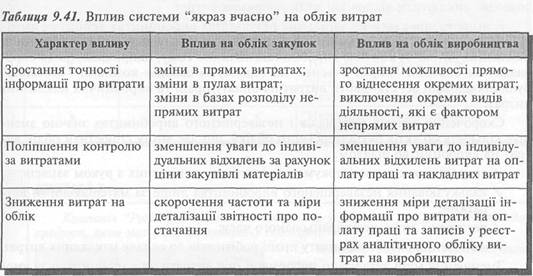

Упровадження системи "якраз вчасно" сприяє зростанню точності інформації про витрати, поліпшенню контролю за витратами, зниженню витрат на ведення обліку (табл. 9.41).

Закупки "якраз вчасно" передбачають постачання матеріалів безпосередньо до конкретних місць виробництва (виробничих ліній) або продажу (роздрібна торгівля), що дає змогу розглядати значну частину витрат на закупівлю як прямі матеріальні витрати. З іншого боку, скорочення витрат на зберігання і контроль матеріальних запасів спричинюють виключення таких пулів непрямих витрат чи об'єднання їх з іншими пулами.

Нарешті, відсутність складських приміщень унеможливлює використання площі складів як бази розподілу витрат на закупівлю та зберігання матеріалів. У цьому випадку поширенішими базами розподілу таких витрат слугують вартість матеріалів або кількість поставок.

Для системи закупок "якраз вчасно" характерні довгострокові контракти з постачальниками. За цих умов своєчасність і якість поставок є важливішими за ціну закупівлі. Тому відхиленням за рахунок ціни закупівлі приділяють менше уваги, ніж за умов традиційних систем постачання.

Закупівля "якраз вчасно" сприяє значному зростанню кількості поставок матеріалів. У такій ситуації існує можливість скорочення витрат на облік поставок шляхом:

/ об'єднання та відображення в обліку не кожної поставки, а сукупності поставок за певний період;

/ упровадження систем електронного передання даних;

/ виключення окремих рахунків обліку запасів матеріалів або об'єднання їх із рахунком незавершеного виробництва.

За умов виробництва "якраз вчасно" зростає також можливість прямого віднесення витрат внаслідок змін в організації виробництва; витрати на оплату праці допоміжних операцій (налагодження й обслуговування устаткування) можуть бути прямо включені до собівартості продукції. Зростання прямих витрат пов'язане також із застосуванням сучасних вимірювальних пристроїв (мінікомп'юте-рів, датчиків тощо).

Виключення або скорочення діяльності, що не створює вартості (зберігання незавершених і бракованих виробів, усунення дефектів тощо), своєю чергою, дозволяє виключити відповідні пули непрямих витрат.

Концентрація уваги на загальних результатах виробництва зумовлює зменшення важливості калькулювання й аналізу відхилень витрат на оплату праці та накладних витрат за кожною виробничою ланкою. Тому, наприклад, після впровадження системи "якраз вчасно" на одному із заводів компанії "Motorola" були ліквідовані всі стандарти витрат на оплату праці та виробничих накладних витрат.

Скорочення запасів матеріалів і незавершеного виробництва значно зменшує кількість об'єктів бухгалтерського обліку, що дає змогу спростити облік витрат на виробництво шляхом:

/ скорочення кількості документів і записів, пов'язаних з рухом запасів;

/ калькулювання незавершеного виробництва лише за матеріальними витратами;

/ реєстрації лише невідпрацьованого часу;

/ включення витрат на оплату праці робітників до складу накладних витрат.

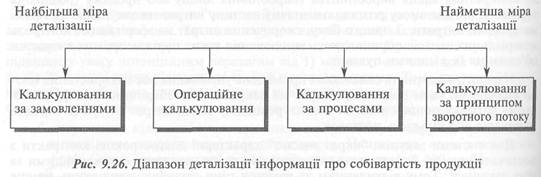

Зменшення міри деталізації інформації про витрати на виробництво за умов системи "якраз вчасно" означає перехід від більш детальних систем калькулювання до менш детальних (рис. 9.26).

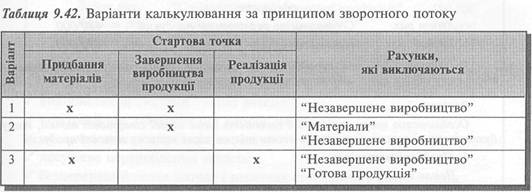

Упровадження системи "якраз вчасно" сприяє трансформації традиційних систем калькулювання (за замовленнями, за процесами) у калькулювання за принципом зворотного потоку.

Калькулювання за принципом зворотного потоку (Backflush Costing) — це спрощена система калькулювання стандартних витрат, яка передбачає:

/ виключення чи об'єднання окремих рахунків запасів; / здійснення бухгалтерських записів і калькулювання собівартості тільки після певної події (у стартовій точці).

Така система калькулювання фокусує увагу на результаті діяльності (випуск або реалізація продукції), а вже потім працює у зворотному напрямі для віднесення витрат до реалізованої продукції та запасів. Це означає, що калькулювання продукції відкладається до моменту завершення її виробництва або реалізації.

Існують різні варіанти такого калькулювання (табл. 9.42).

|

|

Дата добавления: 2014-11-29; Просмотров: 870; Нарушение авторских прав?; Мы поможем в написании вашей работы!