КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 9. 8

|

|

|

|

Компанія "Троянський кінь " виготовляє й реалізує дисководи. На думку керівника відділу маркетингу, один із виробів компанії HD-2000 є збитковим.

Цей виріб був розроблений упродовж року і виробляється вже 18 місяців (із 1 квітня 2000 року до 1 жовтня 2001 року) й реалізується за ціною 750 грн за одиницю.

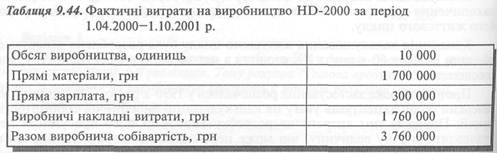

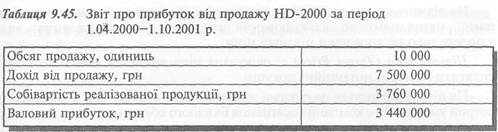

Далі наведено дані про фактичні витрати на виробництво HD-2000 та звіт про прибутки від його продажу за вказаний період (табл. 9.44 — 9.45).

Виходячи з наведених даних, прибутковість продажу цього виробу становить 49,87% (3 440 000: 7 500 000).

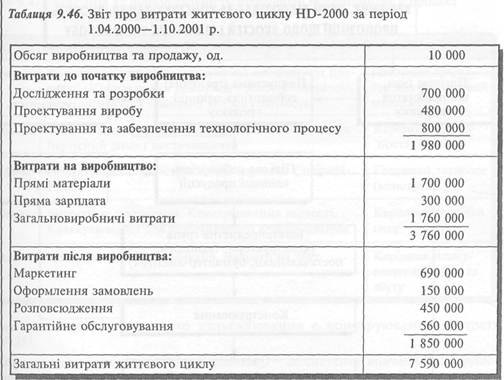

Наведені витрати та прибутковість відображають лише одну стадію життєвого циклу — виробництво. Проте не враховані витрати на його розробку та збут.

Тому доцільно скласти звіт про витрати життєвого циклу виробу (табл. 9.46).

Отже, повні витрати життєвого циклу HD-2000 дорівнюють:

7 590 000: 10 000 = 759 грн, що на 9 гривень перевищує ціну його реалізації.

Цільове калькулювання

Цільове калькулювання (Target Costing) — це стратегія, за якою компанія спершу визначає прийнятну ціну нового виробу та його граничну собівартість, а вже потім проектує сам виріб, реалізація якого забазпечить досягнення певної мети.

Цей підхід застосовують японські компанії, а в останні роки йому приділяють дедалі більшу увагу у СІЛА та Західній Європі.

На відміну від традиційної практики ціноутворення за принципом "витрати плюс", метод цільового калькулювання передбачає обчислення витрат, виходячи з попередньо встановленої цільової ціни.

Цільова ціна (Target Price) — очікувана ціна продукту (послуги), яку готові сплатити за нього потенційні покупці.

Ця ціна визначається на підставі маркетингових досліджень і відображає рівень, котрий уможливлює компанії досягнення бажаного обсягу продажу та частки ринку.

Після цього шляхом відрахування з цільової ціни частки необхідного прибутку визначають величину максимально припустимої виробничої собівартості.

Для досягнення цієї величини в процесі розробки спеціалісти вишукують оптимальну комбінацію елементів майбутнього виробу, що забезпечить бажаний рівень витрат і якості.

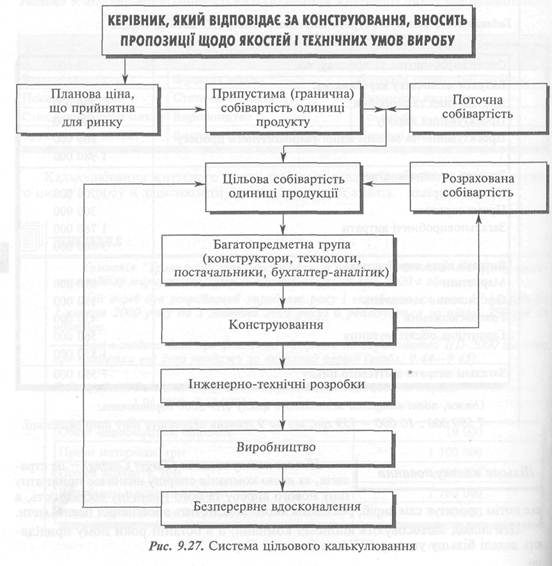

З наведеної схеми (рис. 9.27) видно, що за такого підходу цільова собівартість встановлюється в межах між припустимою собівартістю одиниці продукції (виходячи з її ринкової ціни) та собівартістю, розрахованою на підставі сучасних технічних рішень і методів виробництва.

Цільова собівартість (Target Cost) — обчислена довгострокова собівартість продукції (послуг), яка дає компанії змогу досягти бажаного прибутку в разі реалізації цієї продукції (послуг).

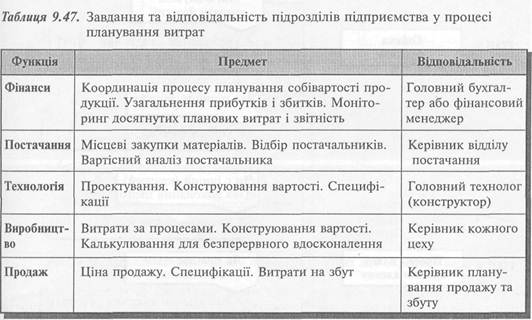

Для досягнення цільової собівартості виріб зазнає постійного функціонально-вартісного аналізу (переконструювання), здійснюваного багатопредметною групою, до складу якої входять конструктори, інженери, виробничий персонал, спеціалісти з маркетингу та бухгалтер-аналітик. Склад і відповідальність підрозділів у процесі планування витрат наведено у табл. 9.47.

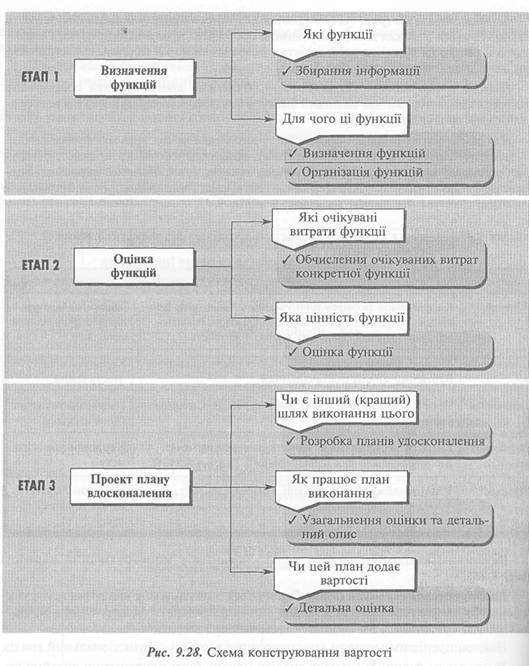

Важливим етапом цільового калькулювання є конструювання вартості (рис. 9.28).

Конструювання вартості (Value Engineering) — це системне вивчення всіх функцій виробу та факторів витрат з метою зниження витрат і задоволення конкретних потреб споживачів.

Найпоширенішим методом конструювання вартості є функціональний аналіз.

Результатом функціонального аналізу можуть бути покращення дизайну виробу, заміна матеріалу, модифікація технологічного процесу тощо.

У процесі конструювання вартості бухгалтер-аналітик допомагає конструкторам і технологам визначити види діяльності, витрати на які потребують зниження, та вплив на витрати різних проектних рішень.

Конструювання вартості грунтується на розумінні відмінностей між наявними і запланованими витратами.

Понесення витрат (Cost Incurrence) — це виникнення витрат у вигляді фактичного споживання ресурсів.

Заплановані витрати (Locked-in Costs) — це витрати, які ще не виникли, але, матимуть місце в майбутньому внаслідок рішень, які вже були здійснені.

Такий розподіл є важливим, оскільки дуже важко скоротити витрати, які вже були закладені в конструкцію виробу.

Ілюструючи зв'язок між зазнанням витрат і запланованими витратами, Ч.Хорн-грен та інші [41] наводять такий приклад (рис. 9.29).

Рис. 9.29. Модель запланованих і понесених витрат для окремого виробу

З наведеного графіка видно, що в цьому випадку близько 86% витрат заплановано на стадії дослідження й розробки. Разом з тим на цій стадії фактично понесено майже 8% загальних витрат життєвого циклу виробу.

Слід зазначити, що такий графік не є характерним для всіх галузей. Наприклад, у хімічній, нафтовій промисловості, виробництві сталі та паперу планові та фактичні витрати виникають майже одночасно.

Характерним для цільового калькулювання є те, що воно:

/ застосовується на стадіях планування та конструювання;

/ пов'язане із плануванням, а не з контролем витрат;

/ застосовується головним чином у галузях, зорієнтованих на складальні операції;

/ використовується для контролю специфікацій та методів виробництва.

Цільове калькулювання не може бути успішно впроваджене без адекватного бюджетування і таких сучасних інструментів управління, як тотальне управління якістю, "якраз вчасно" тощо.

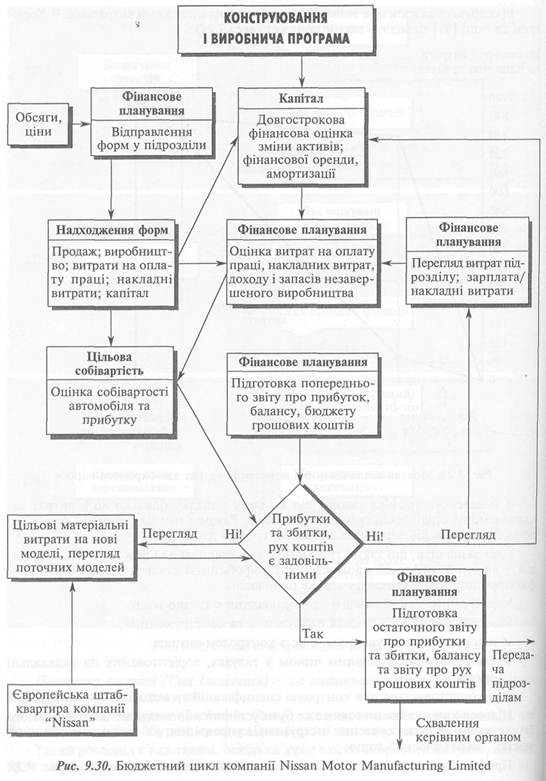

Приклад бюджетування за умов цільового калькулювання наведено нарис. 9.30.

Цільове калькулювання органічно пов'язане з калькулюванням для безперервного вдосконалення.

Калькулювання для безперервного вдосконалення

Калькулювання для безперервного вдосконалення (Kaizen Costing) — процес зниження витрат упродовж виробничої стадії життєвого циклу продукції шляхом безупинного пошуку поліпшень.

Ключова ідея такого підходу полягає у тому, що:

/ удосконалення є метою й відповідальністю кожного працівника щодня,

весь час; У завдяки невеличким, але безперервним зусиллям кожного можна досягти

значного зниження витрат.

Розглянемо практику застосування калькулювання для безперервного вдосконалення на прикладі компанії Daihatsu Motor, яка виробляє малолітражні автомобілі.

Компанія Daihatsu Motor застосовує поточне планування зниження витрат для кожного підрозділу в межах кожного звітного періоду.

З цією метою кожен підрозділ готує шість планів, які в сукупності становлять річний бюджет прибутку (рис. 9.31).

План виробництва і продажу є ядром процесу поточного планування. Цей план визначає бюджетний маржинальний дохід, виходячи з фактичних змінних витрат за попередній рік і очікуваних обсягу і цін на моделі автомобілів на наступний рік.

Сумарний маржинальний дохід обчислюють за формулою:

ТСМ = £ CM. • V(.

де ТСМ — загальний запланований маржинальний дохід;

CM. — маржинальний дохід на одиницю для кожної моделі автомобіля за попередній рік;

V. — очікуваний обсяг продажу для кожної моделі автомобіля.

Таким чином, фактичні змінні витрати на кінець попереднього року є стандартними витратами для наступного року.

Проектні витрати на матеріали та комплектуючі визначають цілі, яких має досягти відділ закупок.

План раціоналізації виробництва, що представляє перспективну оцінку зниження виробничих змінних витрат, є ключовим компонентом калькулювання для безперервного вдосконалення на заводі. Цей план визначає цілі для зниження змінних виробничих витрат.

План персоналу визначає цільове зниження прямих і непрямих витрат на оплату праці. Витрати на оплату праці розглядають як постійні витрати, оскільки рух праці всередині компанії не змінює загальних витрат праці, використаних у плані прибутку компанії загалом. Процедуру визначення бюджетного операційного прибутку на підставі розглянутих планів наведено на рис. 9.31.

Річний бюджетний прибуток компанії поділяють на бюджетні прибутки підрозділів продажу.

Результат діяльності кожного підрозділу продажу оцінюють шляхом зіставлення фактичного і бюджетного прибутку за кожною моделлю автомобіля. Для цього стандартну собівартість продажу, розраховану на основі фактичних витрат попереднього року, і загальні адміністративні витрати вираховують із суми фактичного доходу від продажу.

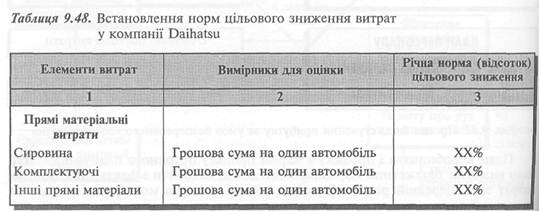

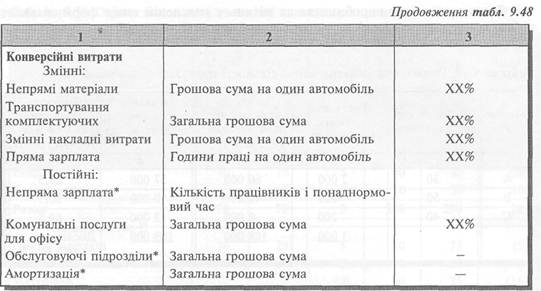

Наприкінці звітного року компанія визначає норму цільового зниження витрат на наступний рік для кожного елемента витрат (табл. 9.48).

Норма цільового зниження витрат (Target Reduction Rate) — співвідношення суми цільового зниження витрат і суми базових витрат.

* Норму зниження витрат для цих елементів витрат не встановлюють. Для оцінки раціоналізації зусиль у цьому випадку використовують різницю між бюджетною та фактичною сумою.

Сума цільового зниження витрат компанії в цілому встановлюється для кожної статті витрат за формулою:

Сума цільового Сума базових Конвертована Норма (відсоток)

зниження = витрат на одиницю х кількість продукції х цільового (9.35)

витрат продукції поточного року зниження витрат

Відхилення у цінах і тарифних ставках не враховують при оцінці результатів діяльності. Проте зниження витрат робочого часу, використання матеріалів та інші витрати ретельно вивчають.

Норма цільового зниження для кожної статті витрат щороку є майже постійною. Вносять лише незначні зміни, за винятком транспортних та енергетичних витрат, діапазон змін яких може бути значним. Норма цільового зниження витрат для кожного заводу може бути вищою або нижчою за норму для компанії загалом.

Суму цільового зниження витрат компанії розподіляють між її заводами пропорційно таким витратам кожного заводу:

Загальні базові витрати заводу Фактична конвертована

на одиницю продукції х кількість продукції заводу (9.36)

наприкінці попереднього року у попередній рік

На підставі річних базових витрат визначають поточні базові витрати на один автомобіль, які використовують для розрахунку загальних базових витрат поточного місяця.

Загальні базові Поточні базові Фактичний обсяг

витрати поточного = витрати на х виробництва (9.37)

місяця одиницю за місяць

Фактичний обсяг виробництва за місяць у наведеній вище формулі являє собою конвертовану кількість типової моделі автомобіля, що обчислюється виходячи з годин праці (табл. 9.49).

Використовуючи модель автомобіля А як типову, можна визначити конвертовану кількість автомобілів (конвертовану в модель А):

108 000: ЗО = 3 600 одиниць

Звідси фактичний час на одну конвертовану одиницю дорівнює:

109 000: 3 600 = 30,3 хв.

Отже, фактично досягнуто зниження витрат часу на одну конвертовану одиницю:

30: 30,3 = 99,1%

З метою оцінки діяльності кожного підрозділу фактичне зниження витрат називають фактично раціоналізованою сумою.

Фактично раціоналізована сума дає змогу оцінити міру досягнення суми цільового зниження витрат за допомогою відхилення.

При цьому навіть позитивна фактично раціоналізована сума оцінюється як "несприятлива", якщо відхилення від суми цільового зниження витрат є негативним.

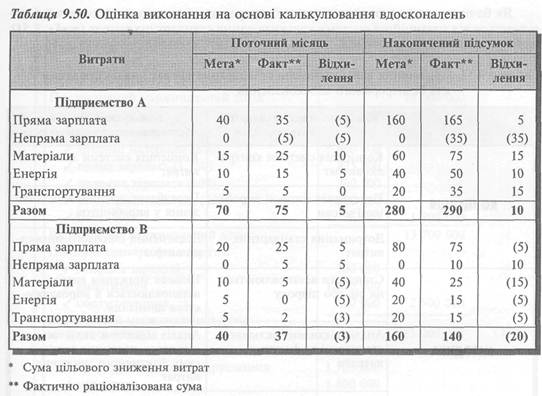

З табл. 9.50 видно, що в цілому по підприємству А фактично раціоналізована сума перевищує суму цільового зниження витрат на 5, хоча фактично раціоналізована сума непрямої зарплати була — 5.

Що стосується підприємства В, то воно не досягло мети, оскільки загальна фактично раціоналізована сума є негативною.

Розглянута методика стосується змінних витрат і може бути проілюстрована графічно (рис. 9.32).

Наведені вище формули не застосовують до постійних витрат. Для таких витрат бюджетна сума за кожною статтею і є цільовою. Тому якщо фактичні постійні ійЩ5ггіГїГйяшях'з& <Хквдкетю.', мата, фшдота^зди^таздкшєіжяі досягнутою.

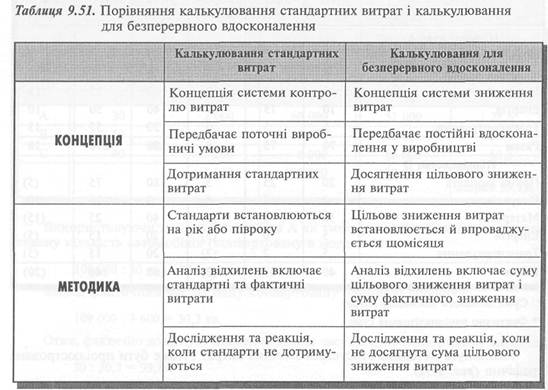

Як бачимо, калькулювання з метою безперервного вдосконалення суттєво відрізняється від традиційної системи калькулювання стандартних витрат (табл. 9.51), яку було розглянуто у розділі 8.

Поєднання методів бюджетування життєвого циклу, цільового калькулювання та калькулювання для безперервного вдосконалення забезпечують стратегічний аналіз і зниження витрат на всіх стадіях життєвого циклу.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1797; Нарушение авторских прав?; Мы поможем в написании вашей работы!