КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розподіл спільних витрат методом чистоїреалізаційної вартості

|

|

|

|

Загальна На одиницю

Разом 80 000

Розподіл спільних витрат методом вартості продажу

Загальна На одиницю

Розподіл спільних витрат методом натуральних одиниць

ВПРАВА 3.4

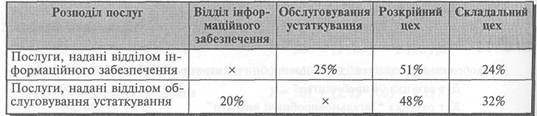

Метод послідовного розподілу

Спершу визначимо відсоток послуг, отриманих кожним підрозділом:

Оскільки відділ інформаційного забезпечення надає більшу частину послуг іншим обслуговуючим підрозділам, його витрати слід розподілити першими.

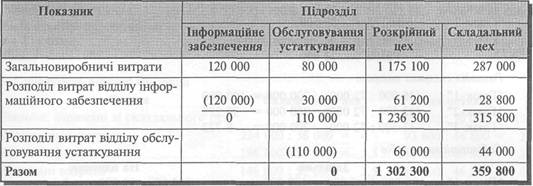

Ставка розподілу загальновиробничих витрат:

Розкрійний цех 1 302 300: 40 000 = 32,56 грн/маш.-год.

Складальний цех 359 800: 60 000 = 5,99 грн/год. «6 грн/год.

"Глюк-1" (12 000: 19 000) • 200 000 = 126 316 грн "Глюк-2" (6 500: 19 000) • 200 000 = 68 421 грн

"Глюк-3" (500: 19 000) • 200 000 = 5 263 грн

Собівартість виробів

"Глюк-1" 126 316 + 9 000 = 135 316 грн 135 316: 12 000 = 11,3 грн

"Глюк-2" 68 421 + 26 000 = 94 421 грн 94 421: 6 500 = 14,5 грн

"Глюк-3" 5 263 + 5 000 = 10 263 грн 10 263: 500 = 20,5 грн

Дохід від продажу у точці розділення "Глюк-1" (12 000 • 5) - 9 000 = 51 000

"Глюк-2" (6 500 • 8) - 26 000 = 26 000

"Глюк-3" (500 • 16) - 5 000 = 3 000

Розподіл спільних витрат

"Глюк-1" (51 000: 80 000) • 200 000 = 127 500

"Глюк-2" (26 000: 80 000) • 200 000 = 65 000

"Глюк-3" (3 000: 80 000) • 200 000 = 7 500

Собівартість виробів

"Глюк-1" 127 500 + 9 000 = 136 500 грн 136 500: 12 000 = 11,4 грн

"Глюк-2" 65 000 + 26 000 = 91 000 грн 91 000: 6 500 = 14 грн

"Глюк-3" 7 500 + 5 000 = 12 500 грн 12 500: 500 = 25 грн

Чиста реалізаційна ^вартість: "Глюк-1" 12 000-3 = 36000 "Глюк-2" 6 500 • 5 = 32 500

"Глюк-3" 500-7 = 3 500

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!