КАТЕГОРИИ:

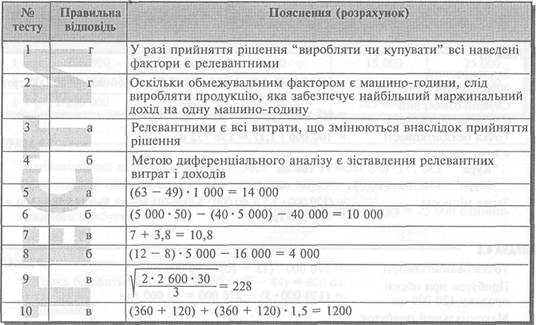

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькулювання на основі діяльності

|

|

|

|

ВПРАВА 3.11

ВПРАВА 3.8

ВПРАВА 3.10 -

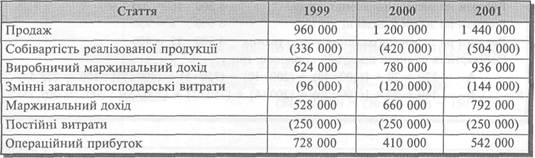

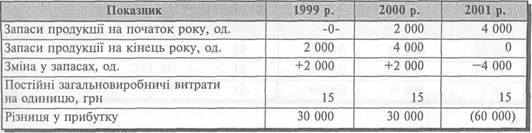

Звіт про фінансові результати (на основі калькулювання повних виробничих витрат), грн

Звіт про фінансові результати (на основі калькулювання змінних витрат)

Узгодження прибутку

Звіт про фінансові результати, тис. грн

Продаж (ЗО 500 • 1 450 грн) 44 225

Собівартість реалізованої продукції

4 500 • 800 = 3 600 [(З 420 000 + 1 710 000 + 18 525 000): 28 500] • 26 000 = 21 580

25 180

Виробничий маржинальний дохід 19 045

Змінні адміністративні витрати та витрати на збут 2 440

Маржинальний дохід 16 605

Постійні витрати 12 250

Операційний прибуток 4 355

У цьому звіті не слід робити жодних коригувань, оскільки фактичні постійні загаль-новиробничі витрати розглядаються як витрати періоду.

ВПРАВА 3.12 ----

1. Ставка розподілу виробничих накладних витрат:

20 000: 400 = 50 грн/год. Собівартість одиниці продукції дорівнює, грн А 120 + 20 + (50-1) =190 В 140 + 30 + (50-1,5) =245

Ставка розподілу виробничих накладних витрат: Витрати на переміщення 6 000: 60 = 100

Витрати на зберігання компонентів 3 200: 16 = 200

Витрати на зміни у дизайні 6 000: 8 = 750

Витрати на переналагодження устаткування 4 800: 12 = 400 Собівартість одиниці продукції дорівнює, грн

А 120 + 20 + [(100 • 40) + (200 • 10) + (750 • 5) + (400 • 7)]: 100 = 258,5 В 140 + ЗО + [(100-20) + (200-6) + (750-3) + (400-5)]: 200 =207,25

ВПРАВА 4.3 ------

Маржинальний дохід на одиницю = 38,5 - 23,65 = 14,85 грн Беззбитковий обсяг продажу = 222 750: 14,85 =15 000 одиниць

Обсяг продажу для отримання = + = 25

бажаного прибутку v ' '

ВПРАВА 4.4 -----------------------------------------------------------------------------------------------------------------------------------------

1. Точка беззбитковості = 9 600: (60 - 44) = 600 од.

2. Операційний прибуток = (1 000 • 60) - (44 • 1 000) - 9 600 = 6 400 грн

3. Обсяг продажу = 9 600 + 70 400/60 - 44 = 5 000 од.

ВПРАВА 4.5----

Постійні витрати = (30 000 • 50) • 0,4 = 600 000 грн

Змінні витрати на одиницю = 1 500 000 - 600 000/30 000 = ЗО грн

ВПРАВА 4.6----

Беззбитковий обсяг продажу =110 000: 0,2 = 550 000 грн

Загальні змінні витрати = 550 000 - 110 000 = 440 000 грн

Точка беззбитковості в натуральних одиницях = 440 000: 4 = ПО 000 од.

Ціна за одиницю = 550 000: 110 000 = 5,0 грн

Маржинальний Дохід на одиницю = 5,0 — 4 = 1,0 грн

Обсяг продажу для отримання бажаного прибутку = (ПО 000 + 50 000): 1 = 160 000 од.

ВПРАВА 4.7 ----------

операційний прибуток = К120 °°0 ■ 1,0) + (60 000 • 1,5)] - 160 000 = 50 000 грн

Середньозважений = „ =

маржинальний дохід ^z • J' 1> '1 • J' х> > >1/

Точка беззбитковості = 160 000: 1,17 — 136 752 од.

в тому числі:

"Кура" 136 752 • (2: 3) = 91 168 од.

"Мура" 136 752 • (1: 3) =45 584 од.

Запас міцності = (120 000 • 2,5 + 60 000 • 3,5) - (91 168 • 2,5) - (45 584 • 3,5) =

= 122 536 грн

ВПРАВА 4.8-----------

Точка беззбитковості = 270 000: (13 - 10) = 90 000 од.

„""одаТ. "о"»™' - (ПО 000 • З, - 270 000 - 90 000 гр„

Максимальний прибуток _„

за існуючої потужності = (30° 00° ' 3> " Ш 00° = 63° 00° ГРН

Максимальний прибуток

у разі зростання змінних = 300 000(13 - 11) - 270 000 = 330 000 грн

витрат на одиницю

ВПРАВА 4.9 ------------

1. Точка беззбитковості = (135 000 + 45 000): (58,50 - 22,50) = 5 000 од.

2. Чистий прибуток = 882 000 грн

40 000 • 58,5 = 40 000 • 22,5 + 180 000 + х: (1 - 0,3) х = 882 000

3. а) Обсяг продажу = (180 000 + 42 000: (1 - 0,3): (58,5 - 22,5) - 6 667 од.

б) 58,5* = 22,5х + 180 000 + (0,2 • 58,5х): (1 - 0,3)

х = 9 333 од.

в) 58* = 22,5л: + 180 000 + (8,4х: (1 - 0,3)

х = 7 500 од.

4. (40 000 - 40 000 • 0,05) • (58,5 + 58,5 • 0,02) =

= [(40 000 - 40 000 • 0,05) • 22,5] + 180 000 + (х: (1 - 0,3))

х = 862 722

ВПРАВА 4.10 -----------

1. Коефіцієнт маржинального доходу = (1 600 000 - 400 000): 1 600 000 = 0,75 Точка беззбитковості = 600 000: 0,75 = 800 000 грн

2. Запас міцності = 1 600 000 - 800 000 = 800 000 грн

3. Фактор операційного важеля = 1 200 000: 600 000 = 2

4. Дохід від продажу = (600 000 + 900 000): 0,75 = 2 000 000 грн

Розділ 5

ВПРАВА 5.1 -----

У разі прийняття спеціального замовлення прибуток товариства зросте на 5 600 грн: Диференціальний дохід (4 000 • 6,4) 25 600

Диференціальні витрати ((152 000: ЗО 400) • 4 000) 20 000

Диференціальний прибуток 5 600

ВПРАВА 5.2 -----

У разі закриття турбази № 1 фірма втрачає маржинальний дохід 36 000 грн. Економія витрат у цьому випадку становитиме 32 000 грн. Отже, турбазу закривати недоцільно, оскільки прибуток фірми зменшиться на 4 000 грн (36 000 — 32 000).

ВПРАВА 5.3 -----

Маржинальний дохід на одну годину праці:

"Даша" (10 - 4,8 - 0,9 - 0,7): (4,8: 1,2) = 0,9 грн

"Маша" (6 - 2,4 - 0,8 - 0,4): (2,4: 1,2) = 1,2 грн

"Саша" (12,5 - 6,0 - 1,6 - 0,9): (6,0: 1,2) = 0,8 грн

Оскільки виріб "Маша" забезпечує найбільший маржинальний дохід за годину, то перевагу слід віддати цьому виробу. Це забезпечить загальний маржинальний дохід у сумі

1 000-1,2= 1 200 грн.

ВПРАВА 5.4 ----

Закриття фабрики № 2 призведе до втрати маржинального доходу 135 000 грн та економії постійних витрат на суму 50 000 грн. В результаті прибуток AT "Піонер" зменшиться на 85 000 грн.

ВПРАВА 5.5--------------------------------------------------------------------------

а) Релевантні витрати на виробництво електромоторів = 27 500 + 37 500 + 14 000 +

+ 25 000 = 104 000 грн.

Релевантні витрати на придбання електромоторів = (25 + 0,5) • 5 000 = 127 500 грн. Отже, дешевше виробляти електромотори власними силами.

б) якщо вільна потужність може бути використана для виробництва іншої продукції, тоді релевантні витрати на виробництво електромоторів дорівнюють:

104 000 + 40 000 = 144 000 грн. У цьому разі доцільно купувати електромотори.

ВПРАВА 5.6 ----------

1. Змінні витрати на 1 л = 12 + 8 + 2/3 • 18 = 32 грн

Релевантні витрати на 1 л спеціального замовлення = 32 + 4 = 36 грн Отже, ціна спеціального замовлення має становити 36 + 4 = 40 грн за літр.

2. У разі скорочення звичайного виробництва на 30 000 л товариство втрачає маржи-нальний дохід:

(46 - 32) • 30 000 = 420 000 грн

Для збільшення існуючого операційного прибутку на 120 000 грн загальний прибуток від спеціального замовлення має дорівнювати:

540 000 грн або 18 грн на 1 літр.

Виходячи з цього, ціна спеціального замовлення має бути: 32 + 4 + 18 = 54 грн за літр.

ВПРАВА 5.7 ----------

Релевантна собівартість однієї деталі:

150 000: 30 000 = 5 грн Тому дешевше виробляти деталі, ніж купувати їх.

ВПРАВА 5.8 ------------

Маржинальний дохід на одиницю продукції (пару взуття) становить: Чоловіче взуття 30 - (15 + 2,5 + 3,9 + 1,6) = 7 Жіноче взуття 72,5 • (7,5 + 15 + 18,8 + 1,2) = ЗО

Оскільки погодинна оплата праці на виробництво обох видів продукції однакова, можна дійти висновку, що маржинальний дохід на одну годину праці дорівнює:

Чоловіче взуття 7: (2,5: х) = 2,8х

Жіноче взуття 30: (15: х) = 2х

Отже, більш прибутковим є чоловіче взуття, оскільки ця продукція забезпечує більший маржинальний дохід на одиницю обмежувального фактора.

ВПРАВА 5.9 ----------

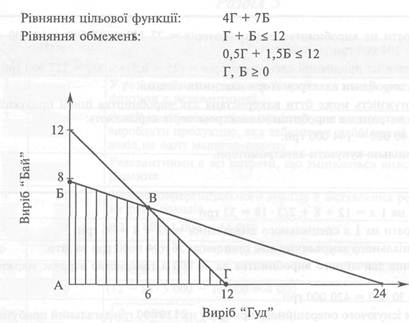

Маржинальний дохід на одиницю продукції дорівнює:

"Гуд" 19 - 15 = 4 грн "Бай" 20 - 13 = 7 грн

| Кут Обсяг продажу Маржинальнийдохід, гри "Гуд" "Бай" А 0 0 0 Б 0 8 56 В6 6 66 Г 12 0 48 |

Отже, максимальний маржинальний дохід буде отримано у разі виробництва та продажу 6 виробів "Гуд" і 6 виробів "Бай" (кут БВГ є оптимальним).

ВПРАВА 5.10 -------

1. Економічний розмір замовлення = ^(2 • 25 000 • 60): (120 • 0,1) = 500 рулонів

2. Момент розміщення замовлення = 25 000/250 • 20 = 2 000 рулонів

Момент розміщення замовлення,

з урахуванням резервного запасу = 2 00° + (10°"10 ДН1В> = 3 00° РУЛОН1В

3. Можливі витрати внаслідок

нестачі запасів = (10° '10 Д"ів>'120" 0'1 = П 00° ГРН

ВПРАВА 5.11-------

1. Позначимо ціну через X.

а) 40 000Z = (24 • 40 000) + 1 400 000 + (2 000 000 • 0,18) 40 000Х = 960 000 + 1 400 000 + 360 000

40 000Х = 2 720 000 X = 68 грн

б) 60 000* = (24 • 60 000) + 1 400 000 + 360 000

X = 53 грн

в) 80 00QX = (24 • 80 000) + 1 400 000 + 360 000

X = 46 грн 2. Відсоток націнки на основі змінних витрат:

а) ((360 000 + 1 400 000): (40 000 • 24)) • 100 = 183,33%

б) ((360 000 + 1 400 000): (60 000 • 24)) • 100 = 122,22%

в) ((360 000 + 1 400 000): (80 000 • 24)) • 100 = 91,67%

ВПРАВА 5.12 -------

Вартість години послуг = 3,2 + 216 000/12 000 + 1,2 = 22,4 грн

Відсоток витрат на придбання

та збереження матеріалів = 5 000/50 000 = 0,1 = 10%

Ціна замовлення = (22,4 • 200) + 800 + 800 • 0,1 = 5 360 грн

ВПРАВА 5.13 -------

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!