КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

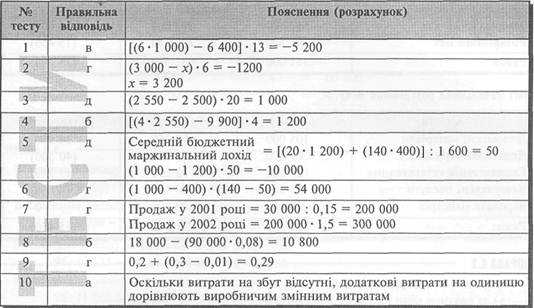

Вправа 7. 8

|

|

|

|

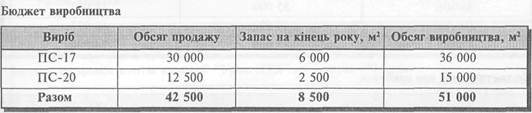

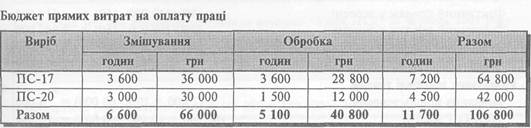

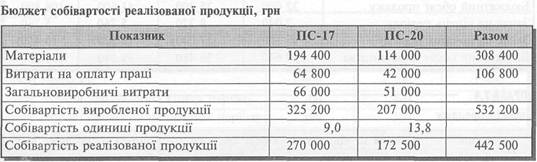

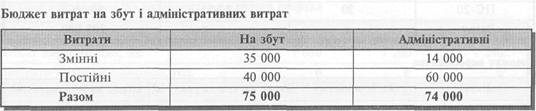

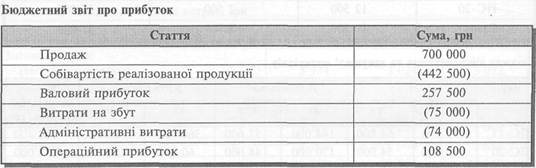

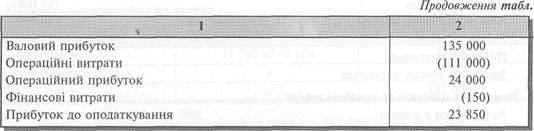

ВПРАВА 7.7

Розрахунок платежів за придбані товари

Розрахунок закупівлі товарів

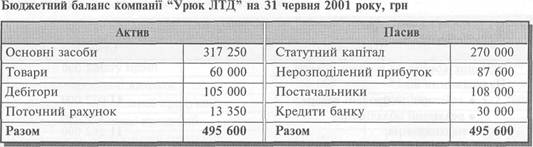

ВПРАВА 7.4

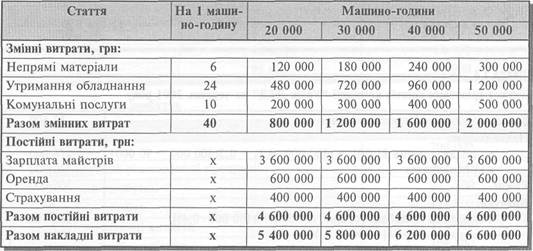

Ставка розподілу загальновиробничих витрат =117 000/11 700 =10 грн/год.

ВПРАВА 7.5-----

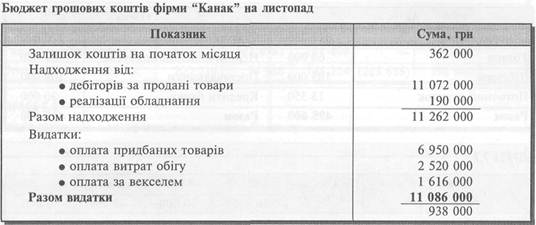

1. Розрахунок надходжень від дебіторів, грн:

Фактичний продаж у вересні: 8% • (40 000 • 160) = 512 000

Фактичний продаж у жовтні: 30% • (60 000 • 160) = 2 880 000

Очікуваний продаж у листопаді: 60% • (80 000 • 160) = 7 680 000

Разом 11 072 000

Запаси на кінець вересня (2 000 + 10% • 60 000) = 8 000

Закупка у жовтні (60 000+10 000 - 8 000) = 62 000

Продаж у жовтні (60 000)

Запаси на кінець жовтня 10 000

Закупка у листопаді (80 000 + 7 000 - 10 000) = 77 000

Продаж у листопаді (80 000)

Запаси на кінець листопада 7 000

За поставки у жовтні 50% • (62 000 • 100) = 3 100 000

За поставки у листопаді 50% • (77 000 • 100) = 3 850 000

6 950 000

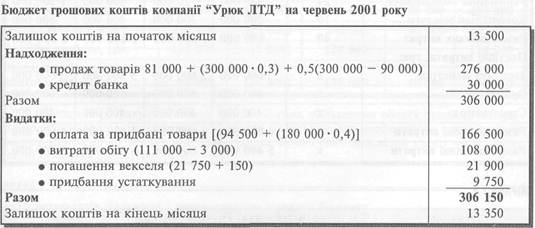

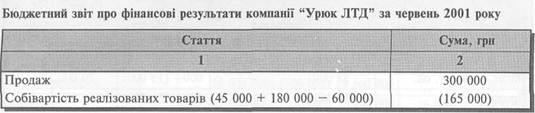

ВПРАВА 7.6 ----------------------------------------------------------------------------------------------------

ВПРАВА 7.9 --------------------------------------------------------------------

З наведених розрахунків видно, що за рахунок збільшення обсягу продажу підприємство отримало додатковий прибуток у сумі 40 000 грн, але неефективне використання ресурсів призвело до зменшення прибутку на 26 000 грн. Внаслідок цього чисте збільшення прибутку становило 14 000 грн.

ВПРАВА 7.10 ------

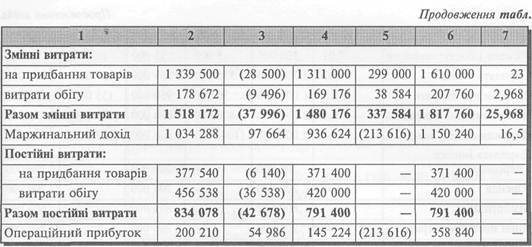

| Аналіз результатів діяльн Стаття | ості з викорі Бюджетні втрати на 1 грн продажу | істанням г Бюджет | «учкого бюі Відхилення за рахунок оосягу продажу | іжету Гнучкий бюджет | Відхилення від гнучкого | Фактично |

| Дохід від продажу | 10 000 000 | (500 000) | ■) 500 оікі | — | 9 500 000 | |

| Пальне | 0,02 | 200 000 | 10 000 | 190 000 | (6 000) | 196 000 |

Наведений аналіз свідчить, що загальна сума несприятливого відхилення від бюджетного прибутку зумовлена зменшенням обсягу перевезень (якщо припустити, що тариф на перевезення не змінився), що призвело до зменшення прибутку на 100 000 грн та понаднормативних витрат у сумі 179 000 грн.

Розділ 8

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!