КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

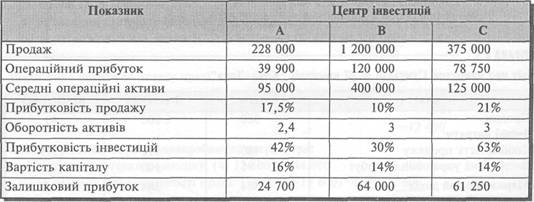

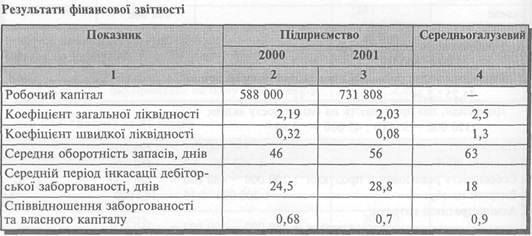

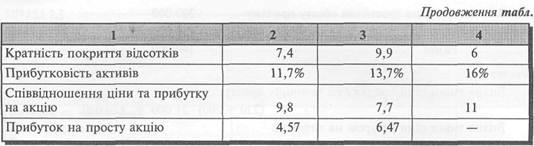

ВПРАВА 9.1. 1. Прибутковість капіталу:

|

|

|

|

Розділ 9

ВПРАВА 8.7

ВПРАВА 8.8---------

1. Прибутковість капіталу:

10° =16%

R 504 000. inn _,sr

В 2 800 000 10°-18%

10°= 10%

2. Залишковий прибуток:

А 672 000 - (4 200 000 • 0,1) = 252 000 В 504 000 - (2 800 000 • 0,1) = 224 000 С 36 000-(3 600 000-0,1) = 0

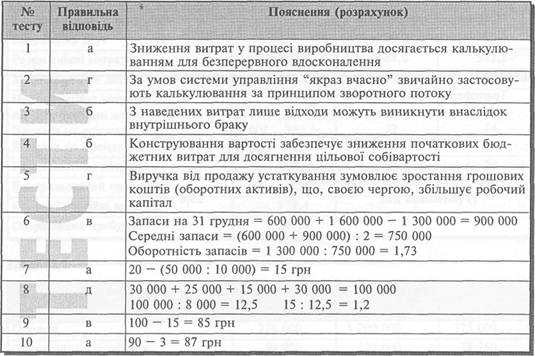

3. Виходячи з прибутковості капіталу, найкращі результати має підрозділ В. Проте підрозділ А забезпечує більший залишковий прибуток.

ВПРАВА 8.9 ---------------------------------------------------------------------------------------------

1. Нижча трансфертна ціна = 46,75 — 12 = 34,75 грн

Найвища трансфертна ціна = 75 грн

2. Мінімальна трансфертна ціна = 107,5 грн

ВПРАВА 8.10 ---------------------------------------------------------------------------------------------

Трансфертна ціна деталі на основі:

а) змінних витрат 12 + 3 =15 грн

йч «--■—*■ п л. 300 000., -

б) виробничої собівартості 12 + ----------- = 13,5 грн

200 000

в) змінних виробничих витрат

плюс змінних витрат на збут 2—14 грн

г) ринкових цін: 25,6 грн

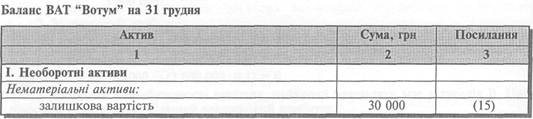

| первісна вартість | 35 000 | |

| знос | (5 000) | |

| Основні засоби: J | ||

| залишкова вартість | 195 000 | (16) |

| первісна вартість | 292 500 | (17) |

| знос | (97 500) | (18) |

| Усього за розділом І | 225 000 | |

| II. Оборотні активи | ||

| Запаси | 120 000 | (Ю) |

| Дебіторська заборгованість | 80 000 | (9) |

| Поточні фінансові інвестиції | 5 000 | (13) |

| Грошові кошти | 20 000 | (8) |

| Інші оборотні активи | 5 000 | (13) |

| Усього за розділом II | 375 000 | |

| Баланс | 600 000 | |

| І. Власний капітал | ||

| Статутний капітал | 275 000 | (24), (25) |

| Додатковий вкладений капітал | 27 500 | (27) |

| Нерозподілений прибуток | 97 500 | (28) |

| Усього за розділом І | 400 000 | (21) |

| III. Довгострокові зобов'язання | ||

| Зобов'язання за облігаціями | 75 000 | (22) |

| Усього за розділом НІ | 75 000 | |

| IV. Поточні зобов'язання | ||

| Кредиторська заборгованість постачальникам | 100 000 | (19) |

| Інші поточні зобов'язання | 25 000 | (20) |

| Усього за розділом IV | 125 000 | |

| Баланс | 600 000 |

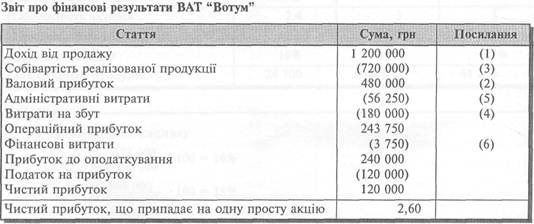

Прибутковість акціонерного капталу:

120 000: 400 000 = 0,3

Співвідношення ринкової ціни та прибутку на акцію:

44,25: 2,60 = 17

Дивіденди, що припадають на одну просту акцію:

(120 000 - 3 000): 45 000 = 2,60

1. Продаж 120 000/0,1 = 1 200 000

2. Валовий прибуток 1 200 000 • 0,4 = 480 000

3. Собівартість реалізованої продукції 1 200 000 - 480 000 = 720 000

4. Витрати на збут 1 200 000 • 0,15 = 180 000

5. Адміністративні витрати:

Разом витрати = 480 000 - 120 000 = 360 000

360 000 - 180 000 - Податок на прибуток (120 000) –

Витрати на відсотки (3 750) = * = 56 250

6. Фінансові відсотки = (х + 120 000): х = 33

х = 120 000: 32 = 3 750

7. Дебіторська заборгованість = 1 200 000: 8 =150 000

8. Ліквідні активи = (150 000: 0,6) = 250 000

Грошові кошти 250 000 • 0,08 = 20 000

9. Короткострокові фінансові інвестиції = 250 000 • 0,32 = 80 000

10. Запаси = 720 000: 6 = 120 000

11. Поточні зобов'язання = 250 000: 2 = 125 000

12. Оборотні активи = 125 000 • 3 = 375 000

13. Інші оборотні активи = 375 000 - (20 000 + 80 000 + 150 000 + 120 000)

14. Разом активи = 1 200 000: 2 = 600 000

15. Нематеріальні активи = 600 000: 20 = 30 000

Первісна вартість (х): х — (х: 7) = 30 000

х = 35 000

16. Основні засоби (залишкова вартість) = 600 000 - (375 000 + 30 000) = 195 000

17. Первісна вартість = 195 000 -(3:2)= 292 500

18. Знос = 292 500 - 195 000 = 97 500

19. Заборгованість постачальникам = 150 000: 1,5 = 100 000

20. Інші поточні зобов'язання = 125 000 - 100 000 = 25 000

21. Власний капітал = (375 000 - 125 000) • 1,6 = 400 000

22. Зобов'язання за облігаціями = 200 000 - 125 000 = 75 000

23. Кількість простих акцій в обігу: (120 000 - 3 000): 2,60 = 45 000

24. Статутний капітал — прості акції: 45 000 • 5 = 225 000

25. Статутний капітал - привілейовані акції: 3 000: 0,06 = 50 000

26. Кількість привілейованих акцій в обігу: 50 000: 50 = 1 000

27. Додатковий вкладений капітал (225 000 • 0,1) + (50 000-0,1) = 27 500

28. Нерозподілений прибуток: 400 000 - (225 000 + 50 000 + 27 500) = 97 500

ВПРАВА 9.2------

ВПРАВА 9.3 -

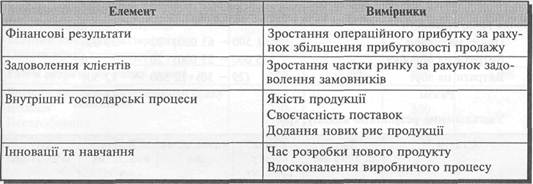

1. З огляду на стратегію підприємства ключовими елементами системи збалансованих показників ЗАТ "Натюрліх" можуть бути:

2. Розрахунок операційного прибутку:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!