КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розвиток управлінського обліку І в Україні І

|

|

|

|

В СРСР, до складу якого входила Україна, термін "управлінський облік" не застосовували. Значна частина показників

(фінансових і нефінансових) поточної внутрішньої звітності базувалася на даних оперативного, а не бухгалтерського обліку. Бухгалтерський облік був, по суті, фінансовим обліком, спрямованим на контроль за збереженням соціалістичної власності й виконанням державних планів.

Разом з тим, дані бухгалтерського обліку використовували також для управління з метою скорочення витрат і підвищення рентабельності.

Цю функцію обліку влучно схарактеризував пісьменник Д.Гранін у романі "Пошукачі": "У гомінких кімнатах бухгалтерії, на столах, завалених паперами, де стояли довгі шухляди картотек, клацали кісточки, тріскотіли аріфмометри, люди вели справжнісіньку дослідницьку роботу. Вони винаходили засоби, що підвищують рентабельність. За невловимими ознаками виявлялися слабкі місця окремих електростанцій та заразом турботлива і грізна рука головного бухгалтера зупиняла, застерегала, показувала"*.

За радянських часів у публікаціях вітчизняних авторів, присвячених зарубіжному обліку, управлінський облік розглядали переважно з ідеологічних позицій, тобто як засіб підвищення експлуатації трудящих і приховування прибутків капіталістами.

Найсерйознішим дослідженням методів управлінського обліку була в ті часи книжка проф. М.Чумаченка "Облік і аналіз у промисловому виробництві США", видана 1971 року.

На початку 90-х років XX ст. російською мовою було видано низку підручників зарубіжних авторів з управлінського обліку та контролінгу (К.Друрі, Ч.Хорн-грена та Дж.Фостера, Р.Ентоні та Дж.Ріса, Р.Манна, Е.Маєра та ін.).

Пізніше, завдяки ознайомленню із зарубіжним досвідом, були опубліковані підручники, посібники та монографії з управлінського обліку українських і російських авторів, зокрема М.Пушкаря (1995), С.Голова і В.Єфіменко (1996), Л.На-падовської (1999), Ф.Бутинця, Л.Чижевської, Н.Герасимчука (2000), В.Ткача та М.Ткача (1994), В.Палія (1997), Г.Карпової (1998), О.Миколаєвої та Т.Шишкової (1997) та ін.

Розвиток ринкових відносин в Україні зумовив зростання потреби в обліковій інформації, необхідної для управління підприємством. Тому термін управлінський облік з'явився в ухваленому 1999 року Законі України "Про бухгалтерський облік та фінансову звітність в Україні" як синонім внутрішньогосподарського обліку. Цей Закон містить таке визначення: "Внутрішньогосподарський (управлінський) облік — система обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством". При цьому стаття 8 Закону передбачає, що підприємство самостійно розробляє систему і форми внутрішньогосподарського (управлінського) обліку.

Проте доцільність і можливість практичного поділу обліку на фінансовий та управлінський в Україні, Росії й інших країнах — колишніх республіках СРСР сприймається неоднозначно та є об'єктом широкої дискусії. Прихильники розподілу обліку на фінансовий та управлінський (М.Чумаченко, В.Палій, В.Іваш-кевич та ін.) [28, 14, 5] вважають, що такий поділ не порушує єдності системи бухгалтерського обліку, оскільки йдеться не про методологічний поділ обліку, а про організаційні зміни. Противники такого поділу (Я.Соколов, Б.Валуєв, О.Бо-родкін та ін.) [22, 2, 1] вважають, що бухгалтерський облік є єдиним і неподільним, а управлінський — це облік витрат і калькуляція собівартості, які штучно намагаються відірвати від бухгалтерського обліку окремі, переважно молоді, фахівці, орієнтовані на західні традиції.

У результаті, на думку Б.Валуєва, обліку приписуються невластиві якості, коли ототожнюються функції обліку і прогнозування [2].

Фактично це визнають і прихильники виокремлення управлінського обліку, зокрема В.Палій зазначає, що управлінський облік виходить за межі власне обліку. На його думку, це не тільки й не стільки бухгалтерський облік, оскільки багато з управлінських параметрів відображаються в оперативному обліку, отримуються методами статистичного спостереження. З цього випливає, що управлінський облік включає елементи бухгалтерського, оперативного і статистичного обліку.

М.Пушкарь поділяє бухгалтерський облік на три складові: фінансовий облік, управлінський облік та контролінг [18, с.383], а Л.Сухарева і С.Петренко [23] вважають управлінський облік найважливішою складовою контролінгу.

Аналіз публікацій з проблем управлінського обліку свідчить, що основними причинами дискусій з приводу змісту управлінського обліку є:

/ необгрунтоване "розширення" функцій управлінського обліку внаслідок ототожнення функцій бухгалтера та функцій обліку;

/ необгрунтоване "звуження" функцій управлінського обліку внаслідок традиційного підходу до поняття "облік"; / плутання німецької та англосаксонської концепції управлінського обліку.

Включення до визначення управлінського обліку термінів "планування", "прогнозування", "аналіз" тощо не є виправданим, оскільки участь бухгалтера-аналітика у цих процесах означає не розширення функцій обліку, а залучення бухгалтера до команди, що здійснює управління.

Тому не можна погодитися з точкою зору В.Мосаковського, Л.Нападовської [11, 12] та інших авторів, які вважають, що до функцій управлінського обліку входять безпосередньо розроблення планів (кошторисів), виконання аналітичних розрахунків, подготовка відповідних проектів рішень тощо.

З іншого боку, неправильно розглядати управлінський облік лише як облік витрат і калькулювання собівартості у грошовому вимірнику.

Сьогодні слід говорити про систему бухгалтерського обліку, яка не обмежується грошовим вимірником, системою рахунків і подвійним записом, реєстрацією лише фактів минулого. У зв'язку з цим, безумовно, має рацію М.Чумачен-ко, який писав: "Бухгалтерський облік ставить своїм завданням описувати, пояснювати, передбачати факти і одночасно спрямовувати наші дії. В цьому він спирається на чотири види моделей: описові, пояснювальні, прогностичні та моделі прийняття рішень" [28].

Своєю чергою, не слід вважати управлінський облік складовою контролінгу або розглядати контролінг як складову бухгалтерського обліку.

По-перше, навіть у Німеччині не існує єдиного визначення контролінгу, а, по-друге, визначення контролінгу як синтезу елементів обліку, аналізу, контролю, планування, реалізація яких забезпечує вироблення різних підходів при здійсненні оперативного і стратегічного управління процесом досягнення кінцевих цілей та результатів діяльності підприємства, по суті, збігається з визначенням управлінського обліку в англосаксонській літературі.

У зв'язку з цим Д.Хан [25] зазначає, що при організації контролінгу завдання, пов'язані з обліком, формулюються залежно від того, яку концепцію контролінгу (німецьку чи американську) покладено за основу.

Слід відзначити, що керівництво підприємства та інші користувачі облікової інформації потребують своєчасної, надійної й доречної інформації. При цьому для них не так важливо, як називають діяльність, яка забезпечує таку інформацію. Тому суперечка щодо розподілу обліку або його цілісності не має суттєвого практичного значення. Якщо підприємство має потребу в певній інформації додатково до обов'язкового бухгалтерського обліку, воно може створити таку інформаційну систему і дати їй будь-яку назву: "контролінг", "внутрішньогосподарський облік", "управлінський облік" та ін.

Проте чи варто створювати окремі системи обліку для задоволення потреб окремих користувачів?

Якщо так, тоді можна говорити про "фінансовий облік", "управлінський облік", "податковий облік", "статистичний облік", "оперативний облік", "екологічний облік" тощо.

Такий підхід є неефективним, оскільки ядром інформаційного забезпечення управління є бухгалтерський облік.

Ч.Хорнгрен та інші [41] вирізняють три типи облікової інформації, зокрема для:

/ рахівництва (безперервне накопичення і класифікація даних для оцінки діяльності підприємства);

/ привернення уваги (регулярна звітність, яка містить інформацію про відхилення та їх інтерпретацію за окремими сегментами);

/ вирішення проблеми (інформація щодо можливих результатів майбутніх дій та рекомендації щодо вибору оптимального варіанта).

Таке визначення завдань обліку дає змогу говорити про необхідність створення глобальної системи обліку, яка має забезпечити інформаційні потреби як зовнішніх, так і внутрішніх користувачів (рис. 1.8).

Отже, глобальна система обліку (Global Accounting System) — це система збирання, перетворення та надання зовнішнім і внутрішнім користувачам надійної, доречної та своєчасної інформації про минулі та майбутні господарські операції підприємства з урахуванням можливого впливу відповідних чинників.

Відмінності в змісті та структурі інформації, що використовується інвесторами, податковими і статистичними органами, управлінським персоналом підприємства, зумовлюють необхідність спеціалізації облікових працівників, розроблення й удосконалення специфічних методів перетворення інформації.

Тому управлінський облік слід розглядати як підсистему обліку, яка забезпечує фінансову та нефінансову інформацію, необхідну для прийняття рішень, спрямованих на досягнення стратегічної мети підприємства.

1.3. ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

Управлінський облік не регламентується і не регулюється державними органами.

Він організовується керівництвом підприємства на основі загальних принципів, виходячи з внутрішніх потреб керівництва. Принципи і методи управлінського обліку розробляються міжнародними та національними професійними організаціями бухгалтерів.

Однією з найвпливовіших професійних організацій у світі є Міжнародна федерація бухгалтерів (МФБ), яка має спеціальний комітет з фінансового та управлінського обліку.

Головними завданнями цього комітету є:

/ сприяти розвиткові управлінського обліку через створення умов для підвищення рівня компетентності та зайнятості бухгалтерів-аналітиків у суспільстві, досягаючи в такий спосіб визнання їхнього професійного внеску;

/ забезпечити джерело коментарів з погляду управлінського обліку і бути джерелом порад та рекомендацій у галузі управлінського обліку для інших комітетів МФБ;

/ підтримувати дослідження з важливих питань управлінського обліку, що здійснюються організаціями-членами МФБ та окремими особами, і використання цих результатів у практичній діяльності.

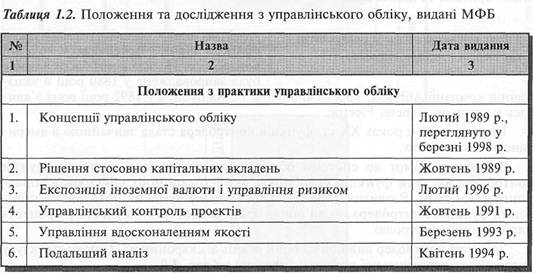

Рада МФБ уповноважила Комітет з фінансового та управлінського обліку розробляти та видавати матеріали з питань управлінського обліку у вигляді досліджень і практичних положень.

Ці матеріали призначені для гармонізації методів і прийомів управлінського обліку.

Нині комітетом розроблено й видано 7 (діє 6) положень і 12 (діють 10) досліджень з управлінського обліку (табл. 1.2).

Поряд із тим, керівництва й методичні рекомендації з практики управлінського обліку розробляються професійними організаціями бухгалтерів США, Великої Британії та інших країн.

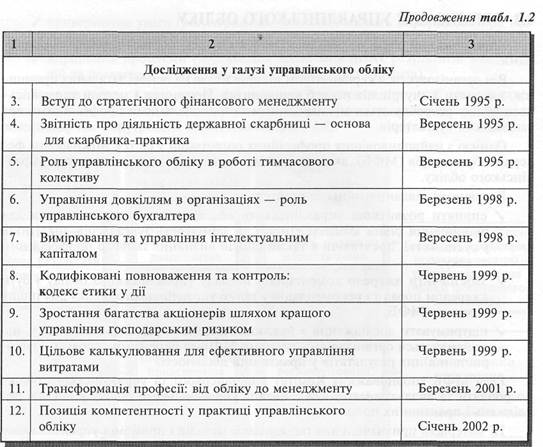

Управлінський облік у структурі управління підприємством

У західних компаніях управлінський облік звичайно перебуває у веденні контролера. Посада контролера вперше була запроваджена у 1880 році в залізничній компанії Atihison, Topeka and Santa Fe Railroad, а у 1892 році вона з'явилась у компанії General Electric.

Пізніше, у 20-х роках XX ст. функція контролера стала звичайною в американських компаніях.

Зростання вимог до системи обліку спричинило передання до служби контролера частини функцій скарбника, який традиційно здійснював управління фінансами. Розвиток управлінського обліку зумовив подальше розширення функцій контролера, який почав брати безпосередню участь у процесах планування і контролю.

Зрештою контролер вийшов на один рівень зі скарбником. Типову структуру управління американської компанії наведено па рис. 1.9.

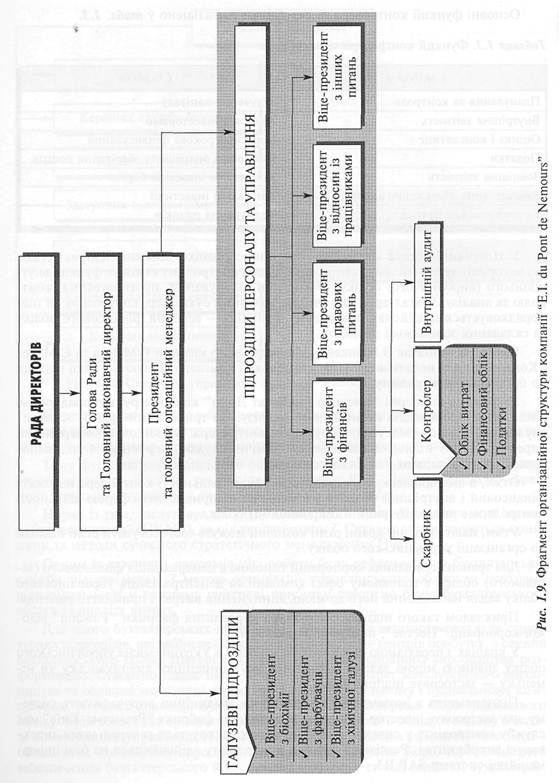

Основні функції контролера та скарбника узагальнено у табл. 1.3.

У Німеччині посада контролера існує на середніх і великих підприємствах, які використовують систему контролінгу. Відділ контролінгу виконує функції внутрішнього (виробничого) обліку, статистики, планування, прогнозування, контролю та аналізу. Бухгалтерія, яку очолює головний бухгалтер, контролеру не підпорядковується й здійснює традиційну функцію — ведення фінансового обліку та складання зовнішньої звітності.

Проте, як зазначає В.Івашкевич у передмові до книжки Р.Манна та Є.Маєра "Контролінг для початківців" [10], у німецьких компаніях існують й інші підходи до організації контролінгу.

Зокрема, в концерні "Клекнер Гумбольт Дойц" контролеру підпорядковано лише невеличкий відділ економічного аналізу. На трикотажній фірмі "Фальке" служба контролінгу відсутня, а функцію контролера тут виконує комерційний директор, якому підпорядковані всі економічні служби, керівники яких, відповідно, є контролерами у своїх підрозділах.

Отже, в американських компаніях до сфери діяльності контролера належать фінансовий і внутрішній облік, а в німецьких підприємствах сферою діяльності контролера є лише внутрішній (виробничий) облік.

Утим, навіть в одній країні різні компанії можуть застосовувати різні підходи до організації управлінського обліку.

Для транснаціональних корпорацій типовою є централізація фінансового (загального) обліку в головному офісі компанії та децентралізація управлінського обліку задля наближення його до місць виникнення витрат і прийняття рішення.

Прикладом такого підходу є структура управління фабрики "Fawdon" відомої корпорації "Нестле", наведена на рис. 1.10.

У країнах з перехідною економікою, зокрема в Україні, місце управлінського обліку значною мірою залежить від того, яку концепцію: американську чи німецьку — застосовує підприємство.

Підприємства з іноземними інвестиціями традиційно впроваджують систему, яку застосовує інвестор. Наприклад, тютюнова фабрика "Реємстма-Київ" має службу контролінгу у складі 8 осіб, яка підпорядковується генеральному директору з виробництва. Реалізація функції контролінгу здійснюється на базі інформаційної системи SAP R3.

Практика свідчить, що в більшості українських підприємств бухгалтерія займається головним чином традиційним (фінансовим) обліком та здійсненням податкових розрахунків і поданням звітності зовнішнім користувачам.

Тому функцію управлінського обліку зазвичай покладено на службу фінансового директора. Зокрема, такий підхід застосовує ВАТ "Дніпроспецсталь", фрагмент структури управління якого наведено на рис. 1.11.

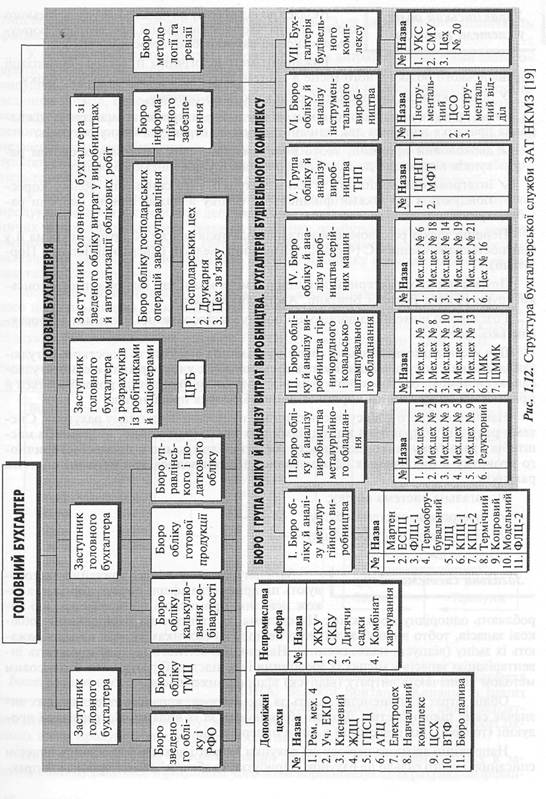

Поряд із тим, заслуговує на увагу досвід ЗАТ "Ново-Краматорський машинобудівний завод" (НКМЗ), де під керівництвом Г.Скударя впроваджуються принципи та методи сучасного стратегічного менеджменту [19].

Одним із важливих напрямів цієї роботи було реформування бухгалтерської служби підприємства. З метою організації управлінського обліку за центрами відповідальності у кожному центрові прибутку створено бюро бухгалтерського обліку та аналізу витрат.

Для цього бухгалтерських працівників виведено зі штатного розкладу структурних підрозділів, які ввійшли до складу підприємств, — центрів прибутку, а служби бухгалтерського обліку (цехові бухгалтерії) в цехах основного виробництва розформовано. Створено також Бюро обліку й аналізу витрат металургійного виробництва та облікові аналітичні структури в інструментальному і будівельному комплексах. У складі головної бухгалтерії ЗАТ НКМЗ створено бюро податкового обліку. Крім того, було організовано бюро бухгалтерського обліку й аналізу в складі комерційного управління НКМЗ та в службі заступника головного інженера з обладнання (допоміжне виробництво), а також створено бюро інформаційного забезпечення бухгалтерського й податкового обліку у складі головної бухгалтерії.

Сучасну структуру бухгалтерської служби ЗАТ НКМЗ наведено нарис. 1.12.

Працівники створених бюро бухгалтерського обліку й аналізу, крім здійснення традиційних бухгалтерських операцій, мають надавати керівництву підприємств — центрів прибутку інформацію, яка вможливить детальне вивчення процесів технічної підготовки та виробництва продукції, її реалізації, отримання коштів від замовників із метою гнучкого пристосування до постійних змін ринкової кон'юнктури.

Для забезпечення дирекції підприємств інформацією, яка дає змогу приймати адекватні управлінські рішення, працівники бюро бухгалтерського обліку й аналізу надають керівникам матеріали, що стосуються аналізу собівартості виробленої продукції за статтями витрат й елементами калькуляції; звіти про рентабельність продукції, що виробляється; звіти за відхиленнями фактичної собівартості від планової за елементами витрат; оперативні звіти за обліком витрат загалом по виробництву й у розрізі цехів, необхідні для оцінювання результатів роботи; матеріали аналізу кошторису загальновиробничих витрат, витрати на утримання й експлуатацію обладнання, необхідні для оперативного і довгострокового планування; інші довідкові матеріали за завданням дирекції підприємства.

Реформування бухгалтерської служби є важливою складовою створення на підприємстві принципово нової системи управління витратами, яка дасть можливість чітко відстежувати, аналізувати й контролювати витрати, охоплюючи практично всі сфери господарської діяльності акціонерного товариства, оперативно отримувати інформацію, необхідну для вжиття заходів щодо підвищення ефективності виробництва.

Управлінський облік І Незалежно від підходу до організації управлінського V системі рахунків і облікУ значна, частина інформації про витрати форму- ~_^^^ ^^^^1 ється в системі рахунків бухгалтерського обліку.

Важливим методологічним питанням організації управлінського обліку є його місце в системі рахунків бухгалтерського обліку.

У різних країнах цю проблему розв'язують по-різному.

Аналіз рахунків зарубіжних країн свідчить, що попри багатоманіття їх міжнародна практика виробила два основні підходи до структури плану рахунків:

/ двоколовий принцип, тобто виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку;

/ інтегрований принцип, за яким рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків.

Перший підхід реалізований у планах рахунків майже 80 країн, зокрема й у більшості країн-членів ЄС (Франції, Німеччині, Бельгії, Швейцарії, Іспанії, Португалії).

Другий підхід характерний для підприємств країн так званої англосаксонської групи (США, Великої Британії, Австралії, Канади).

Розглянемо підходи до організації обліку, застосовуваної у країнах англосаксонської групи.

Для країн англосаксонської групи притаманна відсутність жорсткого регулювання обліку з боку держави. Бухгалтерський облік у цих країнах є саморегульованою системою, оскільки його правила, принципи і концепції розробляються й прийматься професійними організаціями облікових працівників.

Наслідком цього є відсутність єдиного національного плану рахунків. Системи рахунків обираються компаніями цих країн самостійно, виходячи з масштабів і характеру їхньої діяльності. Аналіз свідчить, що в процесі історичного розвитку в цих країнах сформувалися і розвивалися три основні системи рахунків:

/ загальна система обліку;

/ інтегрована система обліку;

/ переплетена система обліку.

Загальна система обліку

Загальну систему обліку звичайно застосовують підприємства сфери послуг, торгівлі, а також невеликі промислові підприємства, що виробляють однорідну продукцію. Ця система грунтується на періодичному облікові запасів, тобто впродовж звітного періоду на рахунках запасів не відображають їх зміну (відпуск, надходження). Наприкінці звітного періоду проводять ін-вентарізацію запасів у місцях їх зберігання і на підставі її результатів балансовим методом визначають витрату (відпуск) відповідних запасів.

Облік вітрат підприємства ведуть за елементами, кількість та склад яких визначає саме підприємство. Доходи обліковують за їх видами: від реалізації продукції (товарів), від інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закривають шляхом списання їхнього сальдо на рахунок "Прибутки та збитки" (в американській прак-

тиці він називається "Зведений рахунок прибутку"), за даними якого визначають фінансовий результат діяльності підприємства.

У промислових підприємствах поряд з обліком витрат за елементами застосовують "Зведений рахунок виробництва", за даними якого визначають собівартість випущеної продукції. У дебет цього рахунку наприкінці звітного періоду списують залишки запасів, сировини, матеріалів та незавершеного виробництва на початок періоду, а також усі елементи виробничих витрат звітного періоду. З кредиту "Зведеного рахунку виробництва" спочатку списують залишки сировини, матеріалів та незавершеного виробництва на кінець періоду, визначені інвентарізацією. В результаті сальдо "Зведеного рахунку виробництва" являє собою виробничу собівартість готової продукції і списується в дебет "Зведеного рахунку прибутку".

У дебет "Зведеного рахунку прибутку" списують також залишок готової продукції на початок періоду і дебетове сальдо всіх рахунків елементів невиробничих витрат. За кредитом "Зведеного рахунку прибутку" відображають доходи звітного періоду та залишок готової продукції на кінець періоду. Після всіх зазначених записів сальдо зведеного рахунку прибутку покаже фінансовий результат звітного періоду.

В Україні загальну форму обліку можуть використовувати лише суб'єкти малого підприємництва. Такі підприємства ведуть облік витрат лише за елементами, які наприкінці року разом із доходами, відображеними на рахунках класу 7, списують безпосередньо на рахунок 79 "Фінансові результати" (рис. 1.13).

Інтегрована система обліку

[ Більшість промислових підприємств І США, Великої Британії, Канади та інших країн англосаксонської групи використовують інтегровану систему обліку, яка забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Це досягається через "вмонтовування" рахунків виробничого обліку в загальну систему рахунків, в результаті чого вони кореспондують із рахунками фінан-

сового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, готової продукції та виробництва відображаються на рахунках відповідних запасів.

В основу виокремлення рахунків для обліку витрат підприємства в інтегрованій системі обліку покладено функціональну ознаку. Для цього застосовують рахунки "Виробництво", "Виробничі накладні витрати", "Загальні та адміністративні витрати", "Витрати на збут та реалізацію", "Витрати на дослідження та розробки".

На перших двох рахунках відображають витрати, пов'язані з виробництвом продукції.

Прямі виробничі витрати відображають безпосередньо на рахунку "Виробництво", непрямі накопичуються на рахунку "Виробничі накладні витрати", а наприкінці звітного періоду списуються на рахунок "Виробництво" і розподіляються між об'єктами калькулювання.

Витрати підрозділів, які здійснюють невиробничі функції (управління, збут, дослідження тощо), не включають у виробничу собівартість продукції. Ці витрати списують на рахунок фінансових результатів у тому обліковому періоді, в якому вони були здійснені (рис. 1.14).

Групування даних за статтями витрат, видами продукції та центрами відповідальності здійснюють через відповідну організацію аналітичного обліку в межах рахунків, перелічених вище.

В Україні інтегровану систему обліку покладено в основу плану рахунків та звітності про фінансові результати. Тому більшість українських підприємств (крім суб'єктів малого підприємництва, що обрали загальну систему обліку) застосовують саме інтегровану систему рахунків.

Для ілюстрації обліку витрат в інтегрованій системі рахунків розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2096; Нарушение авторских прав?; Мы поможем в написании вашей работы!