КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу ви маєте. Управлінський облік як система сформувався:

|

|

|

|

8.

7.

5.

4.

3.

2.

Управлінський облік як система сформувався:

а) у середині XIX століття; в) у середині XX століття;

б) на початку XX століття; р) жодна відповідь не є правильною.

Управлінський облік відрізняється від фінансового обліку:

а) деталізацією інформації; в) спрямованістю у часі;

б) відкритістю даних; г) усіма наведеними характеристиками.

Фінансовий та управлінський облік:

а) використовують інформацію винятково про минулі події;

б) мають однакову мету;

в) використовують одну інформаційну систему;

г) мають вестися всіма бухгалтерами.

Порядок ведення управлінського обліку:

а) регламентується Міністерством фінансів;

б) визначається Міжнародною федерацією бухгалтерів;

в) описано у податковому законодавстві;

г) встановлюється керівництвом підприємства.

6.

В англосаксонських країнах ведення управлінського обліку зазвичай є обов'язком:

а) підрозділу скарбника; в) відділу внутрішнього аудиту;

б) підрозділу контролера; г) відділу персоналу.

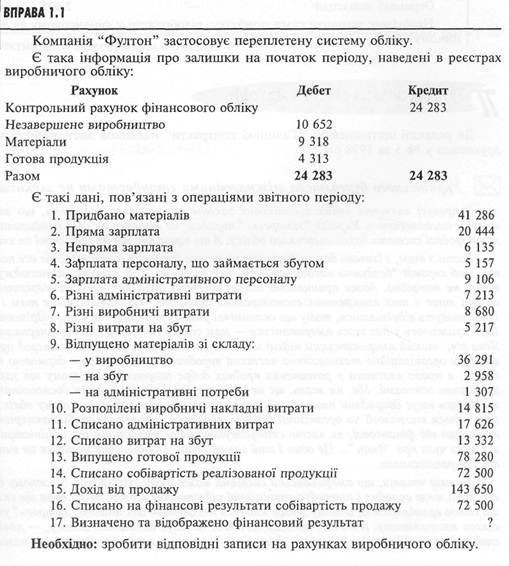

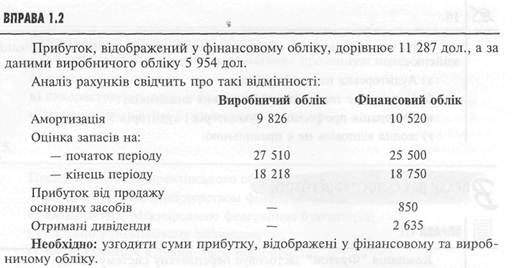

Переплетена система обліку передбачає:

а) позабалансовий облік витрат за центрами відповідальності;

б) кореспонденцію рахунків фінансового та виробничого обліку;

в) окреме ведення фінансового та виробничого обліку в системі рахунків;

г) відсутність рахунків виробничого обліку.

Найбільшою професійною організацією фахівців з управлінського обліку є:

а) Привілейований інститут управлінських бухгалтерів Великої Британії;

б) Інститут управлінських бухгалтерів США;

в) Федерація професійних бухгалтерів і аудиторів України;

г) Американський інститут сертифікованих громадських бухгалтерів.

9.

Норми етичної поведінки фахівців з управлінського обліку не передбачають:

а) конфіденційності; в) компетентності;

б) незалежності; г) об'єктивності.

10.

Курс з управлінського обліку є складовою професійної сертифікації, яку здійснює:

а) Аудиторська палата України;

б) Українське товариство фінансових аналітиків;

в) Федерація професійних бухгалтерів і аудиторів України;

г) жодна відповідь не є правильною.

До редакції щотижневика "Галицькі контракти" надійшов лист, який було надруковано у № 5 за 1998 рік.

Ул\ Українського бухгалтера міжнародними стандартами не злякаєш

У процесі вивчення нових податкових законів складається враження, що законо-творці, насаджуючи в Україні "заморські" порядки, не встигли як слід придивитися до міжнародної системи бухгалтерського обліку. А ще гірше те, що до ладу своєї не знають.

Разом з тим, з їхнього боку відчувається гостре бажання скоріше у себе все поламати, щоб справді "бездумно насадити " будь-яке іноземне. А ні ламати, ні насаджувати нічого не потрібно. Адже принципово обидві системи одна від одної не відрізняються, справа лише в тих конкретних господарських операціях, які мають місце там і тут. Вони можуть відрізнятися, тому що економічні умови і можливості у нас відрізняються. Щоб прижилось у нас щось американське — нам самим потрібно стати американцями. Ясна річ, такий американський підхід має свої економічні основи, і насамперед правові, оскільки організаційно-технологічна частина виробництва може бути фірмовою таємницею, а права власника у розвинених країнах добре охороняються, тому що захищені правовими основами. Ми, на жаль, ще не можемо похвалитися таким досягненням. Для цього там існує дворядний план рахунків (у нас тільки однорядний), а тому облік, який стосується технології чи організації бізнесу, ведеться управлінською бухгалтерією, але не окремо від фінансової, як часто стверджують наші теоретики та адміністратори, які щось чули про "дзвін "... Це один і той самий облік, і фінансовий не може не випливати з управлінського.

Не слід чекати, що американська система може бути зрозумілою "кожному дурневі", вона теж складна і потребує спеціальної підготовки. Більше того: вона ще складніша своєю громіздкістю, а тому може здатися незграбною для нашого "хитрого"українського менталітету. А на те, що там начебто не існує подвійного запису, — навіть не сподівайтеся. "Винен" і "вірить", debet і credit — то є велика мудрість, не нами вона

створена, не нам і відміняти. Але нічого, приготуємося до вивчення дворядного плану рахунків,-якщо нам мало свого однорядного. Однак іти до цього треба поступово, без "революцій ", бо ніде буде уламки дівати.

Бухгалтер, який поважає себе і того, хто йому платить, буде завжди, незалежно від жодних змін, керуватися насамперед здоровіш глуздом. Він все зробить, що вимагають Ваші закони чи інструкції: накладні — то накладні, книжки — будь ласка, декларації завдовжки до метра теж заповнить, але всі ці старі як світ "новинки " він буде заповнювати на базі даних обліку бухгалтерського, тому що тільки там можна знайти відповіді на всі запитання. Так само податковий інспектор, який себе поважає, буде перевіряти насамперед облік бухгалтерський. І доки податківці не зрозуміють, що переважити когось можна тільки головою, а не карами та заборонами, доти приватні підприємства будуть ухилятися від сплати податків, а на державних будуть махровим цвітом процвітати зловживання.

Р.Грачова, м. Черкаси

Необхідно: обговорити точку зору автора листа щодо управлінського обліку та перспектив його застосування в Україні.

КЛАСИФІКАЦІЯ ТА ПОВЕДІНКА ВИТРАТ

2.1. Мета і напрями класифікації витрат

2.2. Моделі поведінки витрат

2.3. Визначення функції витрат

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1086; Нарушение авторских прав?; Мы поможем в написании вашей работы!