КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 1. 1

|

|

|

|

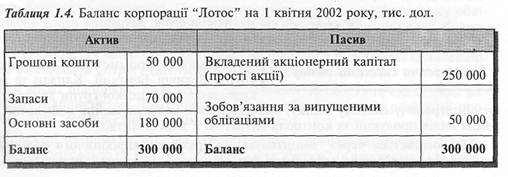

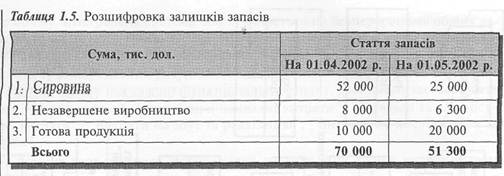

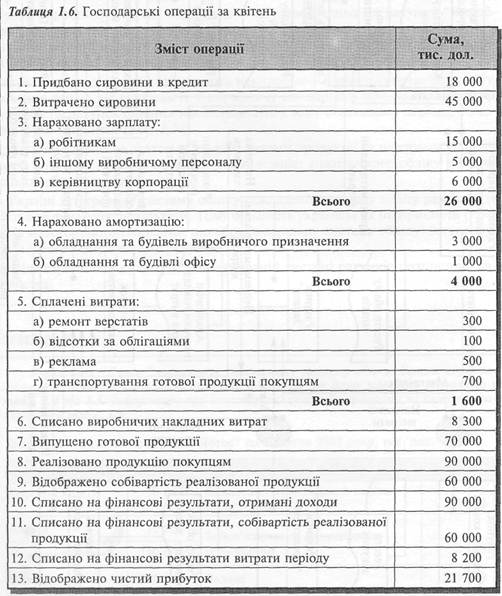

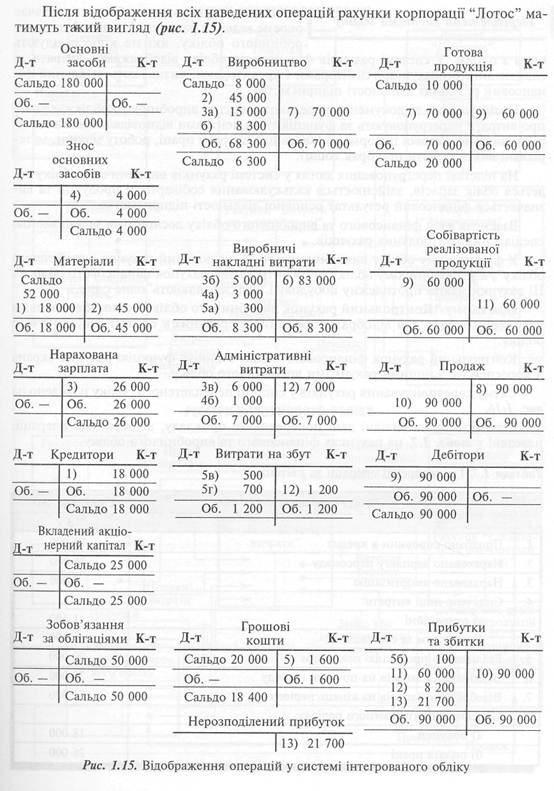

Корпорація "Лотос"застосовує інтегровану систему обліку. Баланс корпорації на 1 квітня 2002 року і дані про її запаси на цю дату наведено відповідно у табл. 1.4 та 1.5. Інформацію про господарські операції корпорації за квітень узагальнено в табл. 1.6.

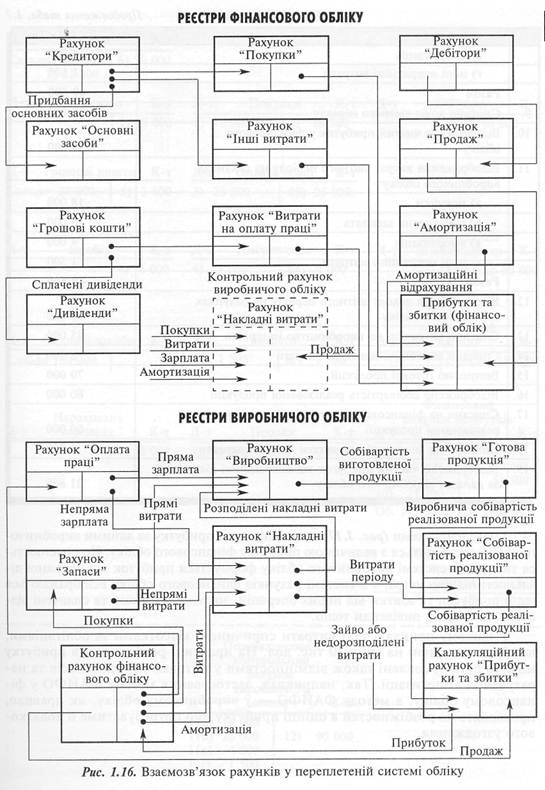

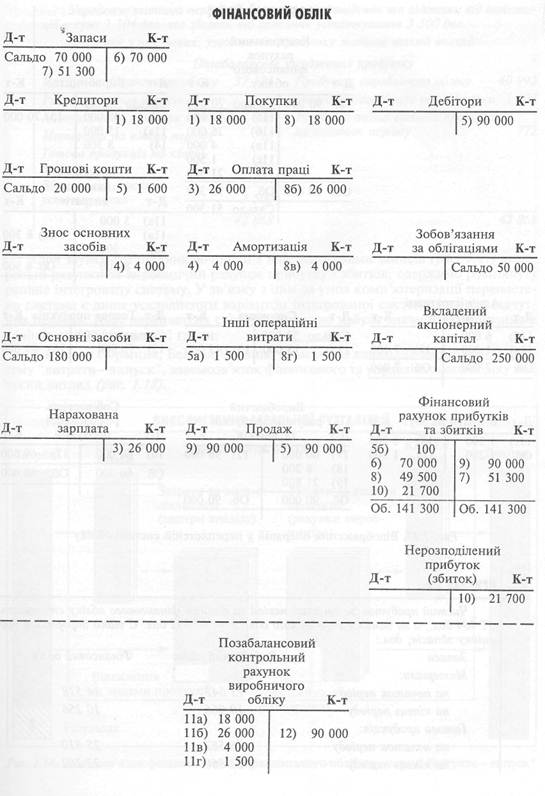

Переплетена система обліку

Переплетена система обліку передбачає окреме ведення рахунків фінансового та ви-""" робничого обліку, які не кореспондують

один з одним. У системі рахунків фінансового обліку відображають витрати за елементами, розрахунки з дебіторами і кредиторами, визначають загальний фінансовий результат діяльності підприємства.

Потім усі дані та документи передають у сектор виробничого обліку, де дані про витрати перегруповують за функціями та центрами відповідальності з використанням додаткової інформації (звітів про витрати праці, роботу машин, матеріальні вимоги, звіти про брак тощо).

На підставі перегрупованих даних у системі рахунків виробничого обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції та визначається фінансовий результат основної діяльності підприємства.

Взаємозв'язок фінансового та виробничого обліку досягається за допомогою спеціальних контрольних рахунків.

У фінансовому обліку використовують "Контрольний рахунок виробничого обліку", а у виробничому обліку — "Контрольний рахунок фінансового обліку". Ці рахунки мають протилежну побудову і "віддзеркалюють"одне одне.

При цьому "Контрольний рахунок виробничого обліку" є позабалансовим рахунком і слугує для відображення даних, переданих у систему виробничого обліку.

Контрольний рахунок фінансового обліку виконує функцію рахунка-екрана й кореспондує з іншими рахунками виробничого обліку.

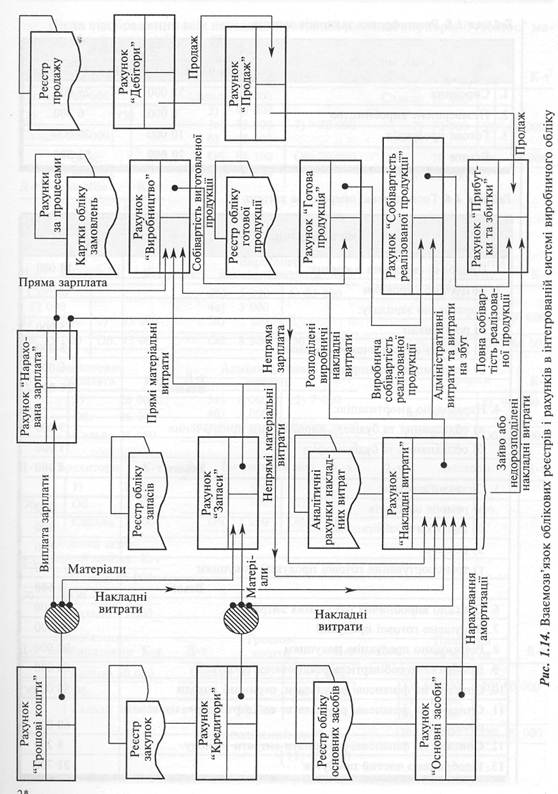

Схему кореспондування рахунків у системі переплетеного обліку наведено на рис. 1.16.

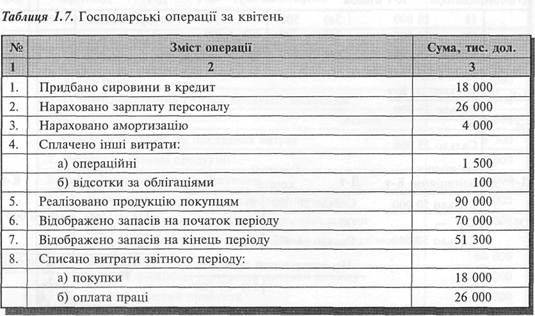

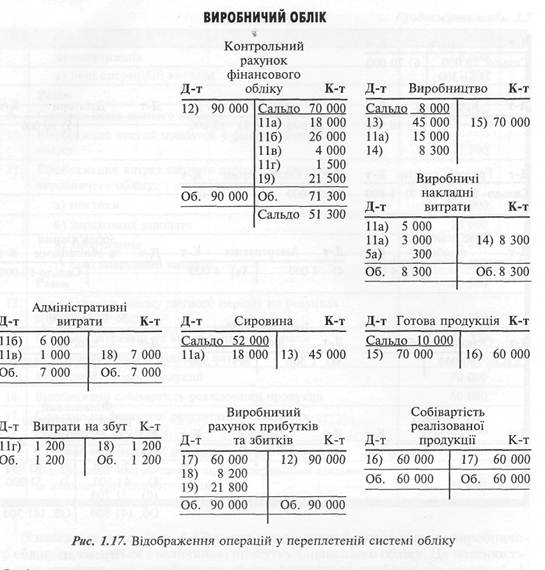

Спираючись на вихідні дані попереднього прикладу, відобразимо операції, наведені у табл. 1.7, на рахунках фінансового та виробничого обліку.

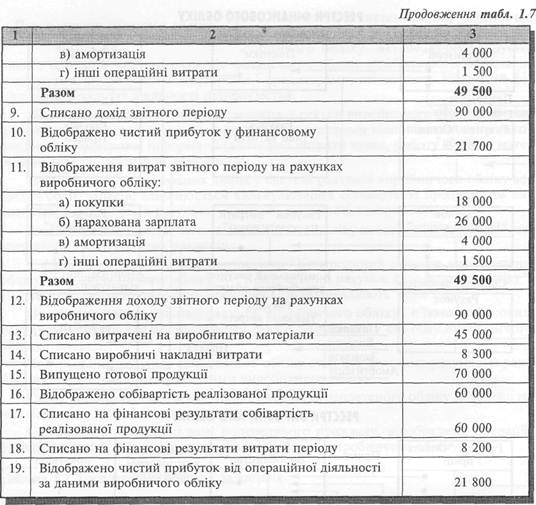

З наведеної схеми (рис. 1.17) видно, що сума прибутку за даними виробничого обліку не збігається з величиною прибутку фінансового обліку. Це пояснюється тим, що в системі виробничого обліку формується прибуток від основної діяльності підприємства, а в системі рахунків фінансового обліку відображаються ще й прибутки та збитки від інших операцій, зокрема одержані та сплачені відсотки, дисконти, дивіденди тощо.

У нашому прикладі такі витрати спричинені відсотками за облігаціями, що були випущені на суму 50 тис. дол. На практиці розбіжності в прибутку можуть бути зумовлені також відмінностями у методах оцінки запасів та нарахування амортизації. Так, наприклад, застосування методу ФАЙФО у фінансовому обліку, а методу ФАЙФО — у виробничому обліку, як правило, призводять до розбіжностей в оцінці прибутку, шо потребуватиме її додаткового узгодження.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1069; Нарушение авторских прав?; Мы поможем в написании вашей работы!