КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 1. 2

|

|

|

|

Чистий прибуток за звітний період за даними фінансового обліку становить

37 184 дол., а за даними виробничого обліку — 40 992 дол. Є така інформація про оцінку запасів, дол.:

Запаси Виробничий облік Фінансовий облік

Матеріали:

на початок періоду 13 642 14 518

на кінець періоду 10 966 10 256

Готова продукція:

на початок періоду 26 582 25 810

на кінець періоду 22 860 22 262

Упродовж звітного періоду було отримано дивіденди та відсотки від інвестицій у сумі 1 104 дол. та збиток від списання устаткування 3 500 дол. Виходячи з цих даних, узгодження прибутку матиме такий вигляд:

Позабалансове узгодження прибутку

Прибуток фінансового обліку 37 184 Прибуток виробничого обліку 40 992 Різниця в оцінці запасів: Отримані дивіденди та відсотки 1 104

Матеріали на початок періоду 876 Різниця в оцінці готової продукції Матеріали на кінець періоду 710 на початок періоду 772

Готова продукція на кінець

періоду 598

Збиток від списання

устаткування 3 500

42 868 42 868

Слід зауважити, що виключивши з наведеної схеми записів (рис. 1.17) контрольні рахунки та виробничий рахунок прибутку і збитків, одержимо розглянуту раніше інтегровану систему. У зв'язку з цим за умов комп'ютеризації переплетена система є лише ускладненим варіантом інтегрованої системи і не дає відчутних переваг. Тому переплетена система обліку не набула значного поширення в країнах англосаксонської групи.

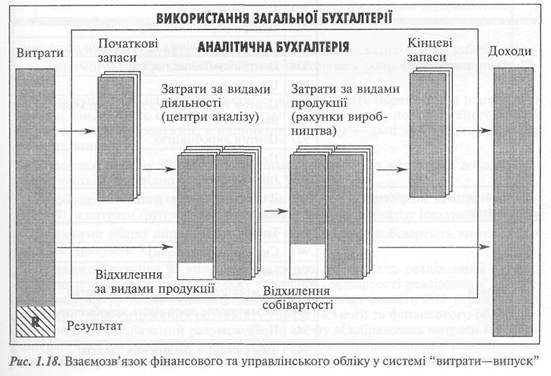

У країнах (Франція, Бельгія, Іспанія, Німеччина тощо), де застосовують систему "витрати—випуск", взаємозв'язок фінансового та управлінського обліку має такий вигляд (рис. 1.18).

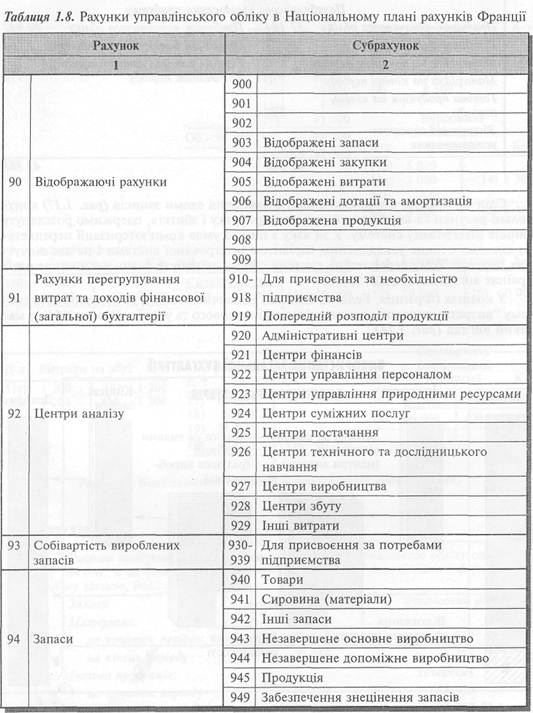

Класичною ілюстрацією цього підходу є Національний план рахунків Франції, в якому для потреб управлінського обліку вирізнено спеціальний клас рахунків під номером 9 (табл. 1.8).

Взаємозв'язок рахунків фінансового та управлінського обліку забезпечується за допомогою рахунків 903—907, які виконують роль своєрідних рахунків-екранів.

На рахунку 903 на початку періоду відображають перенесені з відповідних рахунків фінансового обліку залишки запасів матеріалів, незавершеного виробництва та готової продукції, а наприкінці періоду — дані про кінцеві залишки вказаних запасів.

Упродовж періоду відображені у фінансовому обліку витрати та доходи "віддзеркалюються" на відповідних рахунках 904—907.

Відображені запаси далі списують на рахунки відповідних запасів (рахунки 940—949), а витрати групують за відповідними центрами аналізу (рахунки 920—929).

За даними обліку виробничих витрат визначається собівартість виготовленої продукції (рахунок 93).

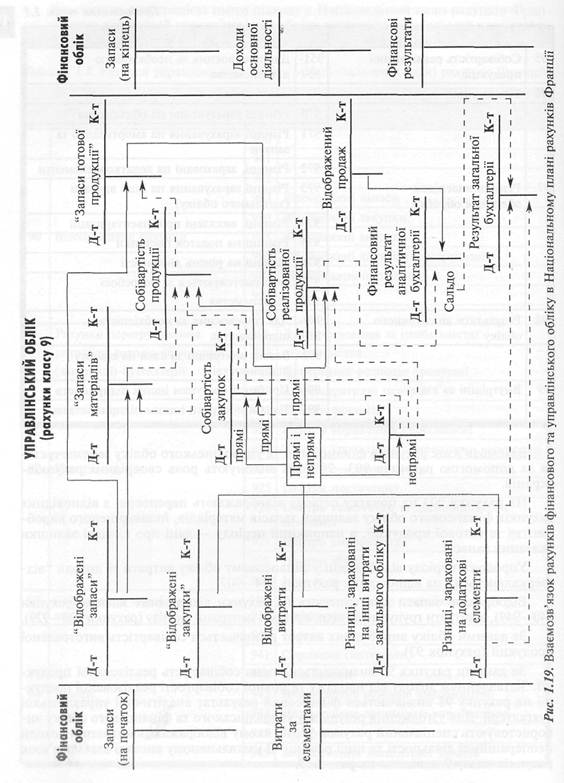

За даними рахунка 95 визначається повна собівартість реалізованої продукції. Зіставленням доходу від продажу та повної собівартості реалізованої продукції на рахунку 98 визначається фінансовий результат аналітичної управлінської бухгалтерії. Для узгодження результату управлінського та фінансового обліку використовують спеціальний рахунок 97, на якому відображають витрати й доходи неопераційної діяльності та інші різниці. В узагальненому вигляді взаємозв'язок рахунків класу 9 наведено нарис. 1.19.

По суті, така система обліку є одним із варіантів переплетеної системи обліку.

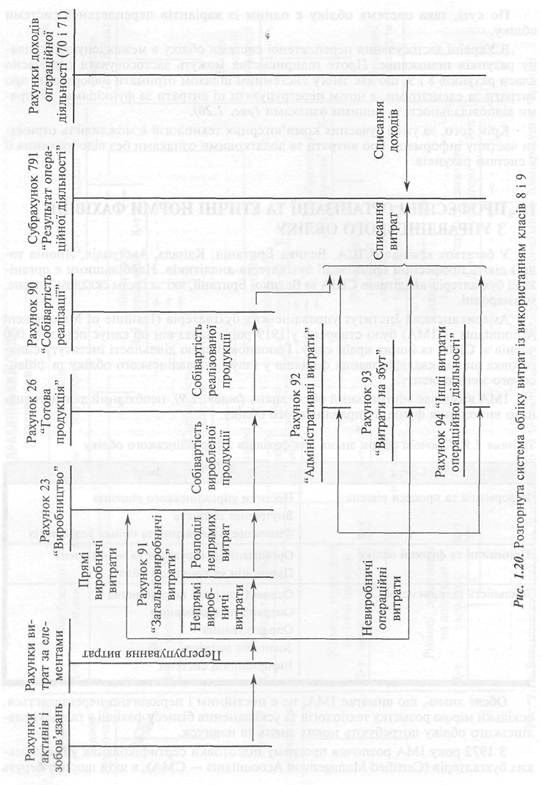

В Україні застосування переплетеної системи обліку в межах існуючого плану рахунків неможливе. Проте підприємства можуть застосовувати одночасно класи рахунків 8 і 9, що дає змогу системним шляхом отримати інформацію про витрати за елементами, а потім перегрупувати ці витрати за функціями, центрами відповідальності та іншими ознаками (рис. 1.20).

Крім того, за умов сучасних комп'ютерних технологій є можливість отримати частину інформації про витрати за додатковими ознаками без відображення її у системі рахунків.

1.4. ПРОФЕСІЙНІ ОРГАНІЗАЦІЇ ТА ЕТИЧНІ НОРМИ ФАХІВЦІВ З УПРАВЛІНСЬКОГО ОБЛІКУ

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації бухгалтерів-аналітиків США та Великої Британії, які за своїм складом, власне, міжнародні.

Американський Інститут управлінських бухгалтерів (Institute of Management Accountants — IMA) було створено у 1919 році. Зараз він об'єднує понад 90 000 членів зі США та інших країн світу. Головною метою діяльності інституту є підготовка висококваліфікованих фахівців у галузі управлінського обліку та фінансового менеджменту.

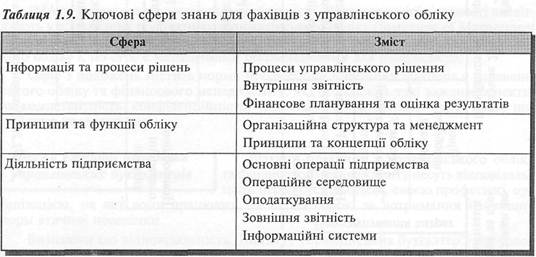

ІМА визначає мінімальний обсяг знань (табл. 1.9), необхідний для ефективного виконання функції управлінського обліку.

/ Обсяг знань, що вимагає ІМА, не є постійним і періодично переглядається, оскільки мірою розвитку технологій та ускладнення бізнесу фахівці у галузі управлінського обліку потребують нових знань та навичок.

З 1972 року ІМА розпочав програму підготовки сертифікованих управлінських бухгалтерів (Certified Management Accountants — СМА), в якій щороку беруть

участь 11 000 претендентів. Для отримання звання сертифікованого управлінського бухгалтера необхідно набути певний практичний досвід роботи й скласти дводенний іспит із чотирьох груп дисциплін:

/ економіка, фінанси та менеджмент;

/ фінансовий облік і звітність;

/ управлінська звітність, аналіз та питання поведінки людей (біхевіралізм);

/ аналіз рішення та інформаційні системи.

Особам, що мають сертифікат громадського бухгалтера (Certified Public Accountants — СРА) у разі складання іспитів зараховують другий блок дисциплін.

Хоча сертифікат ІМА не є обов'язковим для фахівців-практиків з управлінського обліку, компанії заохочують участь своїх бухгалтерів у таких програмах, розглядаючи сертифікат ІМА як необхідну умову для отримання певної посади.

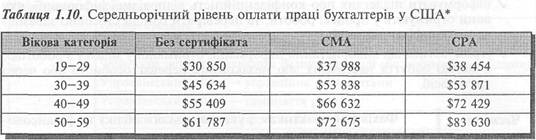

Крім того, наявність сертифіката безпосередньо впливає на рівень оплати, про що свідчать дані табл. 1.10.

* Schroeder D.L., Reichart K.E. Salaries 1992. Management Accounting (June, 1993, p.29).

IMA здійснює також дослідницьку діяльність. Результати цієї діяльності висвітлюють у відповідних положеннях з управлінського обліку (Statement of Management Accounting). Ці положення узагальнюють найкращу практику та методи управлінського обліку і, по суті, є методичними рекомендаціями для підприємств.

Одне з положень містить норми професійної поведінки фахівців з управлінського обліку та фінансового менеджменту, які охоплюють такі важливі аспекти, як компетентність, конфіденційність, чесність та об'єктивність. Текст цього положення наведено далі.

Норми етичної поведінки управлінських бухгалтерів

Фахівці-практики з управлінського обліку та фінансового менеджменту несуть відповідальність перед суспільством, своєю професією, організацією, на яку вони працюють, та перед собою за дотримання найвищих норм етичної поведінки.

Визнаючи цю відповідальність, Інститут управлінських бухгалтерів проголошує ці норми етичної поведінки фахівців-практиків з управлінського обліку та фінансового менеджменту.

Дотримання цих норм як у межах країни, так і на міжнародному рівні є складовою досягнення цілей управлінського обліку. Фахівці-практики з управлінського обліку та фінансового менеджменту не мають чинити дії, що суперечать цим нормам, і потурати вчиненню таких дій іншими особами всередині організації.

Компетентність

Фахівцям-практикам з управлінського обліку та фі- ______J нансового менеджменту слід:

/ підтримувати відповідний рівень професійної компетентності шляхом підвищення кваліфікації;

/ виконувати свої професійні обов'язки згідно з чинними законами, правилами й технічними нормами;

/ складати повні й достовірні звіти та рекомендації після відповідного аналізу релевантної та доступної інформації.

Конфіденційність

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ утримуватися від розголошення конфіденційної інформації, пов'язаної з їхньою роботою, крім випадків, коли вони уповноважені або юридично зобов'язані це робити;

/ інформувати підлеглих про конфіденційність відповідної інформації, яку вони отримують у процесі роботи, та перевіряти їхні дії стосовно забезпечення конфіденційності;

/ утримуватися від використання інформації, отриманої у зв'язку з роботою, з метою набуття неетичних або незаконних переваг особисто або через третіх осіб.

Чесність і

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ уникати фактичних або ймовірних конфліктів та інформувати відповідні сторони про будь-які можливі конфлікти;

</ утримуватися від участі в будь-яких діях, що заважають їхній здатності етично виконувати свої обов'язки;

/ відмовлятися від будь-яких подарунків, прихильності або гостинності, які можуть вплинути або явно впливають на їхні дії;

/ утримуватися від дій або бездіяльності, що суперечать законним або етичним цілям організації;

/ визнавати й повідомляти про професійні або інші обмеження, що заважають відповідальному судженню або успішному виконанню діяльності;

/ надавати як позитивну, так і несприятливу інформацію, висловлювати професійне судження або думку;

/ утримуватися від участі або підтримки будь-яких дій, що дискредитують професію.

Об'єктивність

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ передавати інформацію неупереджено та об'єктивно;

/ повністю розкривати всю релевантну інформацію, яка може вплинути на розуміння користувачів наданих ним звітів, коментарів і рекомендацій.

Привілейований інститут управлінських бухгалтерів (Chartered Institut of Management Accountants — СІМА) — друга за величиною професійна організація

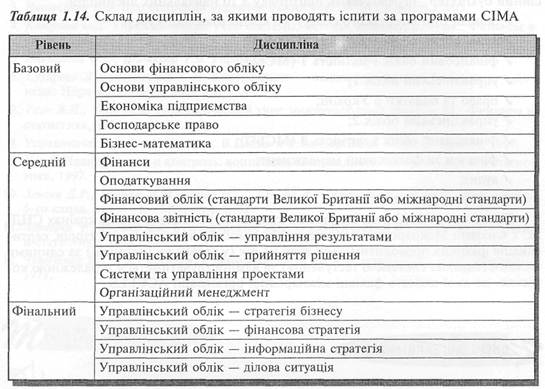

бухгалтерів Великої Британії. Інститут був заснований 1919 року; нині він налічує 57 ОрО членів зі 156 країн світу. Щоб стати слухачем і здобути відповідну кваліфікацію, слід зареєструватись як студент СІМА, набути не менш ніж трирічний досвід практичної роботи управлінським бухгалтером і скласти всі іспити трьох рівнів (табл. 1.14).

Після завершення трирічної практичної підготовки і успішного складання іспитів претендент отримує диплом і стає привілейованим управлінським бухгалтером (Chartered Management Accountant). За даними досліджень, 68% роботодавців віддають перевагу саме цій категорії сертифікації.

В Україні не існує спеціалізованої професійної організації з управлінського обліку.

Проте управлінський облік є важливою складовою програми сертифікації, яку з 1996 року здійснює Федерація професійних бухгачтерів і аудиторів України (ФПБАУ).

Зараз ФПБАУ спільно з Міжнародною радою сертифікованих бухгалтерів і аудиторів (МРСБА) пропонують три навчальні програми з наданням відповідного сертифіката ФПБАУ та/або МРСБА:

/ програма 1. Свідоцтво "Бухгалтер базового рівня" (ФПБАУ); /програма 2. Сертифікат "Міжнародний бухгалтер-практик" (МРСБА);

Сертифікат "Бухгалтер-практик" (ФПБАУ); / програма 3. Сертифікат "Міжнародний професійний бухгалтер" (МРСБА);

Сертифікат "Професійний бухгалтер" (ФПБАУ).

Ці сертифікати (український ФПБАУ і міжнародний МРСБА) визнані обома організаціями та засвідчуються печатками Федерації професійних бухгалтерів та аудиторів України і Комітету з Міжнародних стандартів бухгалтерського обліку (КМСБО).

Програми сертифікації професійного бухгалтера та "Міжнародний професійний бухгалтер" передбачають підготовку з 10 навчальних дисциплін:

/ основи бухгалтерського обліку в Україні (базовий курс);

/ фінансовий облік і звітність (П(с)БО);

/ фінансовий облік і звітність 1 (МСБО);

/ управлінський облік 1;

/ право та податки в Україні;

/ управлінський облік 2;

/ фінансовий облік і звітність 2 (МСБО);

/ фінанси та фінансовий менеджмент;

/ аудит;

/ інформаційні технології.

Починаючи з 2002 року вперше в України, як і в шістьох інших країнах СНД, які є членами Міжнародної ради сертифікованих бухгалтерів та аудиторів, сертифікація фахівців проводитиметься двічі на рік (у травні та листопаді) за єдиними тестами (єдиною системою тестування) та адмініструватиметься незалежною комісією, до якої входять фахівці міжнародної організації ACCELS.

/. Що таке управлінський облік?

2. Які функції виконує бухгалтгр-аналітик у процесі управління?

3. У чому відмінність і взаємозв 'язок фінансового, управлінського та виробничого обліку?

4. Які стадії історичної еволюції управлінського обліку можна вирізнити? Дайте стислу характеристику кожної з них.

5. Які існують сучасні концепції управлінського обліку? У чому полягає їх сутність?

6. Як тлумачать управлінський облік в Україні?

7. Як організується управлінський облік на підприємствах?

8. Які існують підходи до побудови системи рахунків управлінського обліку?

9. Що таке інтегрована система рахунків?

10. Що таке переплетена система рахунків? У чому її особливість?

11. Які варіанти ведення управлінського обліку можливі за умов українського плану рахунків?

12. Яку функцію виконують професійні організації управлінських бухгалтерів? Наведіть приклади.

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Друри К. Управленческий и производственньїй учет. — М.: Аудит, ЮНИТИ, 2002.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет. — М.: Юристь, 2003.

4. Каверина ОД. Управленческий учет: системи, методн, процедурьі. — М.: Финансн и статистика, 2003.

5. Николаева О.Е., Шишкова Т.В. Управленческий учет: — М.: УРСС, 1997.

6. Сухарева Л.А., Петренко С.Н. Контроллинг — основа управлення бизнесом. — До-нецк: Норд-компьютер, 2001.

7. Ткач В.И., Ткач М.В. Управленческий учет: международннй опьіт. — М.: Финансьі и статистика, 1994.

8. Управленческий учет / Под ред. В.Палия и Р.Вандер Вила. — М.: Инфра-М, 1997.

9. Хан Д. Планирование и контроль: концепция контроллинга. — М.: Финансн и статистика, 1997.

10. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік. Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002.

11. Хорнгрен Ч., Фсстер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансн и статистика, 1995.

12. Чумаченко Н.Г. Учет и анализ в промншленном производстве США. — М.: Финансн, 1971.

1,

Управлінський облік є складовою:

а) менеджменту; в) внутрішнього аудиту;

б) планування; г) корпоративної культури.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1468; Нарушение авторских прав?; Мы поможем в написании вашей работы!