КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность, состав и структура основных фондов предприятия

Тема 6 Основные фонды предприятия

Состав имущества предприятия

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы.

Имущество предприятия является предметом изучения различных дисциплин: право исследует правовые аспекты существования, защиты, перехода прав собственности и обязательств; в анализе хозяйственной деятельности рассматривается эффективность использования различных видов имущества предприятия; в бухгалтерском учете отражается движение имущества и основных источников его формирования. В курсе экономики предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную деятельность предприятия. Основные элементы имущества предприятия будут рассмотрены в данной и последующих главах учебника.

Сущность, состав и структура основных фондов предприятия. Методы оценки основных фондов. Износ основных фондов и его измерение. Формы воспроизводства и совершенствования основных фондов. Амортизация основных фондов и амортизационные отчисления. Показатели состояния и использования основных фондов. Пути улучшения использования основных фондов предприятия.

Капитал ( франц., англ. capital от лат. capitalis — главный) — в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство, именуют также капиталовложениями или инвестициями.

Капитал это совокупность разнородных и воспроизводимых ресурсов, использование которых в ходе производства позволяет увеличивать производительность человеческого труда.

Указанные ресурсы имеют экономический смысл, т. е. все они приносят доход при их использовании. В строгом смысле слова доход есть поток товаров и услуг, имеющий своим источником капитал.

Предприятие создается и функционирует в целях получения прибыли (дохода) на основе производства и последующей продажи товаров, пользующихся спросом населения. Отсюда следует, что предприниматель или руководитель предприятия принимает решения:

· о приобретении ресурсов производства;

· о производстве определенных видов товаров и услуг;

· продаже готовой продукции, ее складировании;

· создании резервов (финансовых ресурсов).

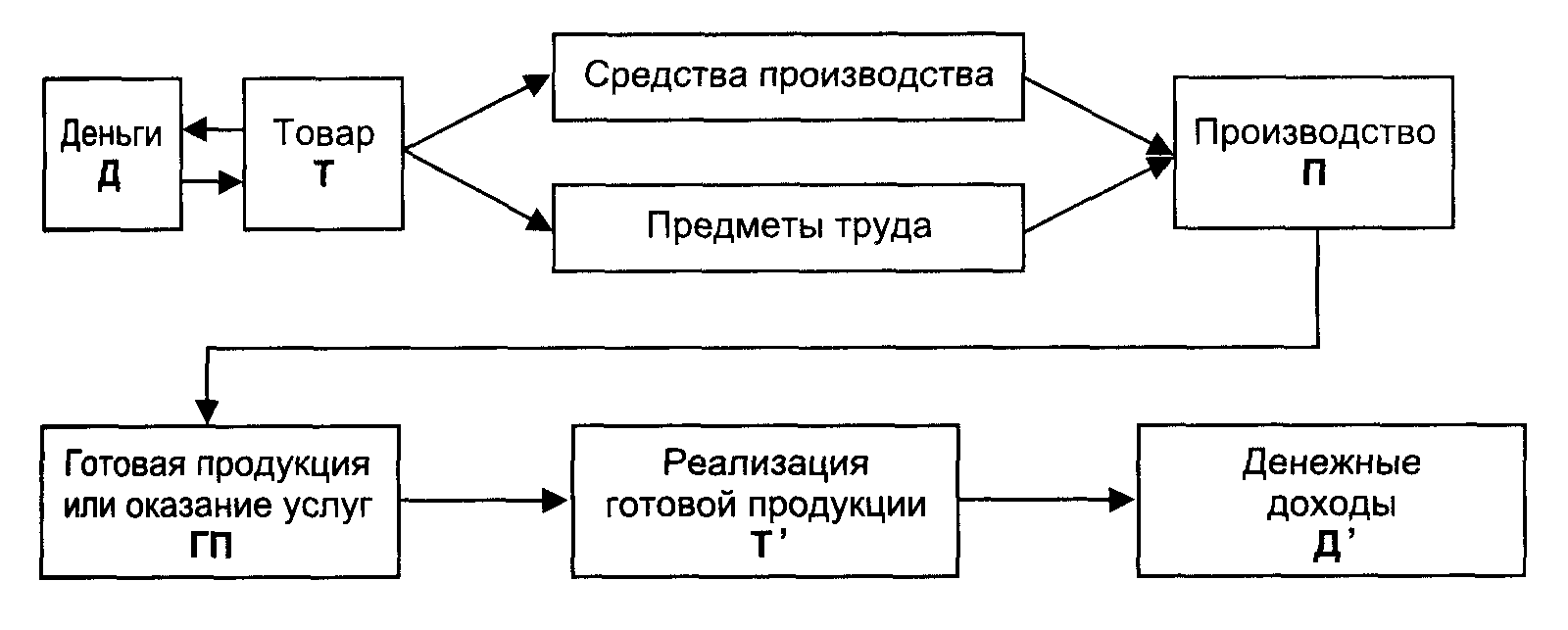

Для реализации этих решений необходимы денежные средства, которые представляют собой не что иное, как авансированный капитал, принимающий на себя все функции экономической категории «капитал». Это означает, что он в процессе своего использования приносит доход (рис. 6.1).

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Рисунок 6.1. Движение авансированного капитала

Основные производственные фонды — это та часть активов, которая рассчитана на использование их предприятием в течение длительного периода.

Сущность основных фондов можно охарактеризовать следующими критериями (рис.6.2)

| Сущность основных фондов |

|

Рисунок 6.2 Сущность основных фондов

Основные производственные фонды определяют производственную мощность предприятия, их качественный состав характеризует технический уровень производства.

Из этого следует, что авансированный капитал имеет две стоимости оценки: одна - денежная оценка производственных ресурсов, приобретаемых по ценам рынка в соответствии со спросом и предложением на них; другая - также денежная оценка, по величине которой определяется не только стоимость приобретенных ресурсов, но и величина возможного дохода, получаемого от использования этих ресурсов.

Авансированный капитал (денежные средства, необходимые для приобретения факторов производства, создания финансовых ресурсов, которые в процессе производства приносят доход) состоит из постоянного и оборотного капиталов. В нашей отечественной практике их принято называть производственными фондами, состоящими из основных производственных фондов и оборотных производственных фондов. Их назначение - участвовать в производстве продукции или оказании услуг. Различия между основными и оборотными производственными фондами показаны в табл. 6.1.

Таблица 6.1 Сущностные признаки основных и оборотных производственных фондов

| Отличительные признаки | Основные фонды | Оборотные фонды |

| Количество обслуживаемых производственных циклов | Несколько | Один |

| Перенос стоимости на продукт | По частям, в меру снашивания | Сразу, полностью |

| Сохранение(изменение) натуральной формы в процессе производства | Сохраняется | Изменяется |

Неотъемлемой частью процесса производства, а значит, всей хозяйственной деятельности предприятия, являются основные фонды - средства труда и материальные условия процесса труда.

Средства труда - это то, посредством чего человек воздействует на природу, природные ресурсы: станки, рабочие машины, передаточные устройства, инструмент и т. п.

Материальные условия процесса труда обеспечивают процесс производства. К ним относятся, например, производственные здания, сооружения.

К основным средствам относятся предметы, срок службы которых более года, а стоимость - не менее установленного лимита (в настоящее время - не менее 10 тыс. руб.).

Предметы со сроком эксплуатации менее одного года, а также предмет стоимостью менее установленного лимита, не относятся к основным средствам. Они образуют группу малоценных и быстроизнашивающихся предметов.

Основные производственные фонды - это основные средства труда, которые длительное время участвуют в процессе производства, сохраняют вещественную форму и переносят свою стоимость на стоимость готовой продукции частями по мере износа.

Основные производственные фонды определяют производственную мощность предприятия, их качественный состав характеризует технический уровень производства.

|

|

Дата добавления: 2014-11-29; Просмотров: 1139; Нарушение авторских прав?; Мы поможем в написании вашей работы!