КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура основных производственных фондов

|

|

|

|

Классификация основных фондов

В зависимости от характера участия в производственно-хозяйствен ной деятельности основные фонды делятся на производственные и непроизводственные (рисунок 6.3).

К основным фондам производственного назначения относятся здания цехов и заводских служб, складские помещения, транспорт, оборудование, инструменты и приспособления, предназначенные для производственного процесса, в том числе и для его обслуживания.

Основные фонды непроизводственного назначения непосредствен но не участвуют в процессе производства, но используются для удовлетворения социальных и культурных нужд работников предприятия Это основные фонды, используемые в жилищно-коммунальном хозяйстве, основные средства поликлиник, детских садов, клубов, стадионов и т. п.

По степени использования в хозяйственной деятельности предприятия основные фонды делятся на действующие и бездействующие. Действующие основные фонды - это фонды, находящиеся в эксплуатации Бездействующие основные фонды, т. е. временно неиспользуемые, мо гут находиться в запасе или на консервации. В запасе находятся, напри мер, станки на складе, которые будут установлены впоследствии в цехах взамен вышедших из строя; на консервации может находиться, на пример, здание цеха, строительство или ввод в эксплуатацию которой приостановлены по решению владельца предприятия.

| Основные фонды |

| основные производственные фонды |

| основные непроизводственные фонды |

| 1. Здания 2. Сооружения 3. Передаточные устройства 4. Машины и оборудование 5. Транспортные средства 6. Инструменты 7. Производственный инвентарь 8. Хозяйственный инвентарь 9. Рабочий и продуктивный скот 10. Многолетние насаждения 11. Прочие основные фонды |

| Объекты культурно – бытового назначения - Клубы - Детские сады, ясли - Здравпункты - Профилактории - Учебные заведения - Бани, сауны, бассейны - Прочие |

| Активная часть фондов |

| - Машины и оборудование - Транспортные средства -Инструменты - Другие фонды |

| Переда-точные устройст-ва |

| Пассивная часть фондов - Здания -Сооружения |

Рисунок 6.3 Классификация основных фондов в зависимости от характера участияв производственно-хозяйствен ной деятельности

По принадлежности основные фонды делятся на собственные и арендованные. Собственные основные фонды числятся на балансе, а арендованные принадлежат другому предприятию и эксплуатируются времен но, при этом они не включаются в баланс, а учитываются на забалансовом счете 001 «Арендованные основные средства».

Основные фонды в процессе производства выполняют неодинаковую роль и в зависимости от роли в производственном процессе классифицируются на группы: активная часть и пассивная часть.

Активная часть принимает непосредственное участие в изготовлении продукции. К ней относятся машины, оборудование, т. е. то, что не посредственно производит продукцию. Срок службы у них значительно ниже и выше нормы амортизации. Увеличение доли активной части основных производственных фондов означает рост технической оснащенности и совершенствование структуры основных производственны: фондов отрасли.

Пассивная часть основных фондов способствует нормальному проведению процессов производства. Здания, сооружения никакой продукции не производят, но способствуют производству, обеспечивают условия для нормального процесса труда, защищают человека и средства труда от влияния внешней среды.

Соотношение активной и пассивной частей в отраслях различно. Например, в хлебопекарной, соляной, мукомольно-крупяной отраслях доля машин и оборудования составляет 23-25%, а зданий и сооружений - 65-70, в кондитерской, винодельческой, сахарной - оборудования - 41-45, зданий и сооружений - 48-54%.

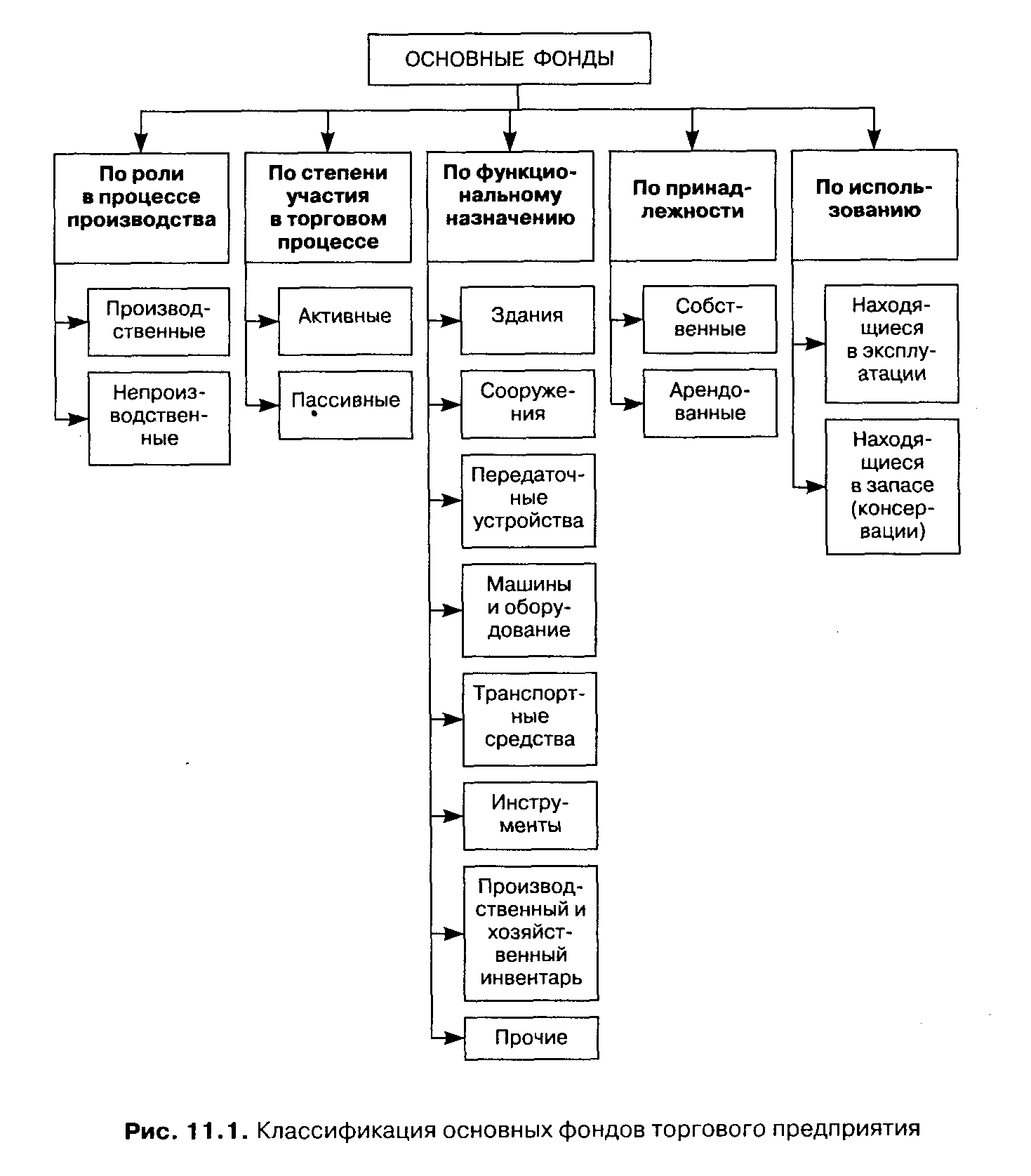

Классификация основных фондов предприятия по различным признакам приведено на рисунке 6.4.

Типовая классификация основных фондов по видам устанавливается органами государственной статистики. В соответствии с этой классификацией основные фонды делятся на следующие.

1. Здания - основных и вспомогательных цехов, склады, хранилища вместе с системами отопления, водопровода, вентиляции и т.д., а также лабораторные, административные и другие корпуса и помещения. Эта группа основных производственных фондов обеспечивает организацию производства продукции.

2. Сооружения - инженерно-строительные объекты, служащие для выполнения различных технических функций, не связанных с изменением предмета труда, но создающих условия для организации производственного процесса. В эту категорию объединены: очистные сооружения, насосные станции, артезианские скважины, водонапорные башни, подъездные пути, эстакады, резервуары для хранения топливно-смазоч-ных и других жидких веществ и др.

3. Передаточные устройства предназначены для передачи всех видов энергии (электрической, тепловой, механической и др.), а также для подачи жидких, газообразных и сыпучих веществ и материалов к местам их потребления. Например, электросети, трубопроводы, трансмиссии, средства связи; вычислительная техника, объединяющая различные электронно-вычислительные машины, аналоговые системы и устройства.

4. Рабочие машины и оборудование, которые непосредственно участвуют в процессе производства и под воздействием которых видоизменяются предметы труда. Это технологические, подъемно-транспортные, вентиляционные и другие виды оборудования.

Рисунок 6.4. Классификация основных фондов предприятия

5. Транспортные средства обеспечивают межцеховое, внутрицеховое перемещение предметов и средств труда. Это электрокары, автопогрузчики, авто- и вагоноподъемники, автомобили, вагоны и др.

6. Инструмент - механизированные и ручные приспособления и устройства, обеспечивающие обработку металла.

7. Производственный инвентарь и принадлежности включают в себя основные производственные фонды, предназначенные для облегчения и удобства выполнения производственных операций и создания безопасных условий труда (рабочие столы, лестницы-стремянки, ограждения машин и т. д.).

8. Хозяйственный инвентарь - предметы конторского и хозяйственного инвентаря (шкафы, столы, пишущие машинки, телефонные аппараты, сейфы).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

Удельный вес (в %) стоимости каждой из групп основных производственных фондов в общей их стоимости показывает их производственную структуру. Структура основных производственных фондов может быть различна на предприятии, в объединении, отрасли. Поэтому различают индивидуальную, отраслевую, народнохозяйственную структуру, а также структуру основных производственных фондов в целом и структуру возрастную и технологическую. Структура основных производственных фондов и ее изменение во времени дают представление о качественном состоянии фондов.

Структура основных производственных фондов зависит от особенностей технологии и режима работы предприятия, его географического положения, уровня механизации и автоматизации производства, возрастного состава оборудования, поставщика техники (отечественной или зарубежной), изменения цен.

Помимо перечисленных факторов на структуру основных фондов оказывают влияние организационно-технические особенности, условия обеспечения сырьем и сбыта готовой продукции, технология производства, всеобщие формы развития, районы размещения и др. Так, для отраслей, продукция которых тяготеет к рынкам потребления, а предприятия размещаются в городах, характерна высокая доля зданий (хлебопекарная, кондитерская и др.). В отраслях, занятых первичной обработкой сырья, размещающихся в сельскохозяйственных районах (сахарная, спиртовая) и имеющих характерный для них аппаратурный процесс, более заметна доля сооружений, силовых машин и оборудования, передаточных устройств, транспортных средств. Это объясняется тем, что многие из них, как правило, сахарные заводы и масложировые предприятия, сами занимаются водоснабжением, производством пара и тепла вследствие их большого потребления, имеют собственные канализационные и очистные сооружения.

Для добывающих отраслей, например соляной, характерна высокая доля сооружений (скважины, шахты), занимающих второе место по величине в структуре основных фондов после машин и оборудования и играющих роль активного элемента. В рыбной отрасли наибольшую часть составляют суда промыслового флота, включаемые в состав рабочих машин и оборудования.

Формирование и развитие производственных фондов происходит на основе амортизации и инвестиций в новое строительство, приобретения нового оборудования и его модернизации.

Существование основных фондов состоит из следующих этапов:

1) поступление приобретение или строительство и передача в эксплуатацию;

2) износ в процессе эксплуатации;

3) ремонт, посредством которого восстанавливаются свойства объекта;

4) выбытие с предприятия: ликвидация вследствие ветхости, уничтожение при стихийных бедствиях, реализация другим организациям.

Предприятия имеют право владеть, распоряжаться и пользоваться основными средствами.

Владение - это полное право собственности. Владелец основных средств имеет право безвозмездно передавать или продавать их другим предприятиям, сдавать в аренду или предоставлять бесплатно во временное пользование, списывать основные средства с баланса, если они устарели или изношены.

Распоряжение и пользование - это неполные права собственности. Распоряжение ограничено временем и масштабом правовладения. Пользование предполагает только право использования для удовлетворения каких-либо потребностей. Владение, таким образом, включает в себя распоряжение и пользование, и владелец может передать это другим лицам.

Чтобы определить стратегию и тактику эксплуатации основных фондов в условиях меняющейся хозяйственной конъюнктуры рынка руководителям предприятия и соответствующих служб, необходимо следить за состоянием и движением этих производственных фондов с помощью организации учета их наличия и использования.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3351; Нарушение авторских прав?; Мы поможем в написании вашей работы!