КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация, ее назначение, величина и норма

|

|

|

|

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации основных фондов, так как в процессе реализации их часть стоимости переносится на стоимость товаров. Указанная часть стоимости основных фондов включается в затраты предприятия в виде амортизации.

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Амортизация есть возмещение стоимости основных фондов посредством включения части их стоимости в затраты на производство продукции.

Износ и амортизация — не тождественные понятия. Мерой потребления основного капитала предприятия выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле.

Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные периоды, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в торговле и общественном питании — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она решает следующие основные задачи:

1) позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и выявления динамики валового внутреннего продукта страны;

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Отсюда видно, что амортизация бывает направлена как в прошлое (благодаря ей исчисляются себестоимость продукции и степень износа основных фондов), так и в будущее (создает фонд возмещения). Первая ее сторона — расчетная, пассивная, вторая — активная, влияющая на процесс воспроизводства материально-технической базы. В связи с этим отметим, что амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому задачами в области научно-технического прогресса являются разработка и постепенное введение новых, более коротких сроков амортизации

технологического оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Для целей налогового учета в соответствии со ст. 258 и 259 Налогового кодекса РФ определены состав амортизируемого имущества, порядок определения первоначальной стоимости амортизируемого имущества, состав амортизационных групп, методы и порядок расчета сумм амортизации, особенности организации налогового учета амортизируемого имущества.

Амортизируемое имущество распределяется по 10 амортизационным группам в соответствии со сроками его полезного использования:

от 1 года до 2 лет - первая группа,

св. 2 лет до 3 лет — вторая группа,

св. 3 лет до 5 лет — третья группа,

св. 5 лет до 7 лет - четвертая группа,

св. 7 лет до 10 лет - пятая группа,

св. 10 лет до 15 лет - шестая группа,

св. 15 лет до 20 лет- седьмая группа,

св. 20 лет до 25 лет - восьмая группа,

св. 25 лет до 30 лет - девятая группа,

св. 30 лет - десятая группа.

Величина стоимости основных фондов, включаемая посредством амортизации в издержки производства (в общепите) и издержки обращения (в торговле), представляет собой амортизационные отчисления. Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов.

Таблица 6.2 Методы начисления амортизационных начислений

| Амортизационные группы | Срок полезного использования имущества | Методы и порядок расчета сумм амортизации | |

| I группа | 1—2 года | по выбору: линейный или нелинейный метод | Линейный метод: К = (1/п) ■ 100%, где К — норма амортизации в % к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев; Нелинейный метод: К - (2/п) • 100%, где К — норма амортизации в % к остаточной стоимости имущества. |

| II группа | 2—3 года | ||

| III группа | 3—5 лет | ||

| IV группа | 5—7 лет | ||

| V группа | 7—10 лет | ||

| VI группа | 10—15 лет | ||

| VII группа | 15—20 лет | ||

| VIII группа | 20—25 лет | линейный метод | |

| IX группа | 25—30 лет | линейный метод | |

| X группа | свыше 30 лет | линейный метод |

Норма амортизации выражает процентное отношение годовой суммы амортизации к среднегодовой стоимости основных фондов. Тогда

(6.6.)

(6.6.)

где АО — амортизационные отчисления; Фгр — среднегодовая стоимость основных фондов, учитывающая ввод и вывод фондов в процессе производственной деятельности; На — норма амортизации.

Среднегодовая стоимость основных фондов определяется по формуле:

(6.7.)

(6.7.)

где Фв — стоимость вводимых фондов; Ф,( — стоимость выводимых фондов; К, и К2 — количество месяцев эксплуатации фондов (вводимых и выводимых).

Расчет нормы амортизации выполняется по формуле:

(6.8.)

(6.8.)

где Фм — стоимость основных фондов на начало года; Т — нормативный срок службы (амортизационный период) основных фондов, лет.

С помощью норм амортизации регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. Через нормы амортизации и их дифференциацию по группам основных фондов осуществляется техническая и производственная политика на предприятии.

Процесс амортизации контролируется государством, а амортизационные отчисления производятся по единым нормам.

Амортизационные отчисления осуществляются ежемесячно по каждому виду основных фондов. Сумма амортизационных отчислений образует амортизационный фонд, использование которого строго регламентируется.

Отношение годовой суммы амортизации к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации. Норма амортизации (На) исчисляется по формуле

В целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования Правительство России приняло постановление о предоставлении предприятиям и организациям права применять механизм ускоренной амортизации активной части основных фондов. При введении ускоренной амортизации применяется равномерный (линейный) метод ее исчисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Годовые амортизационные отчисления начисляются одним из следующих методов (таблица 6.3)

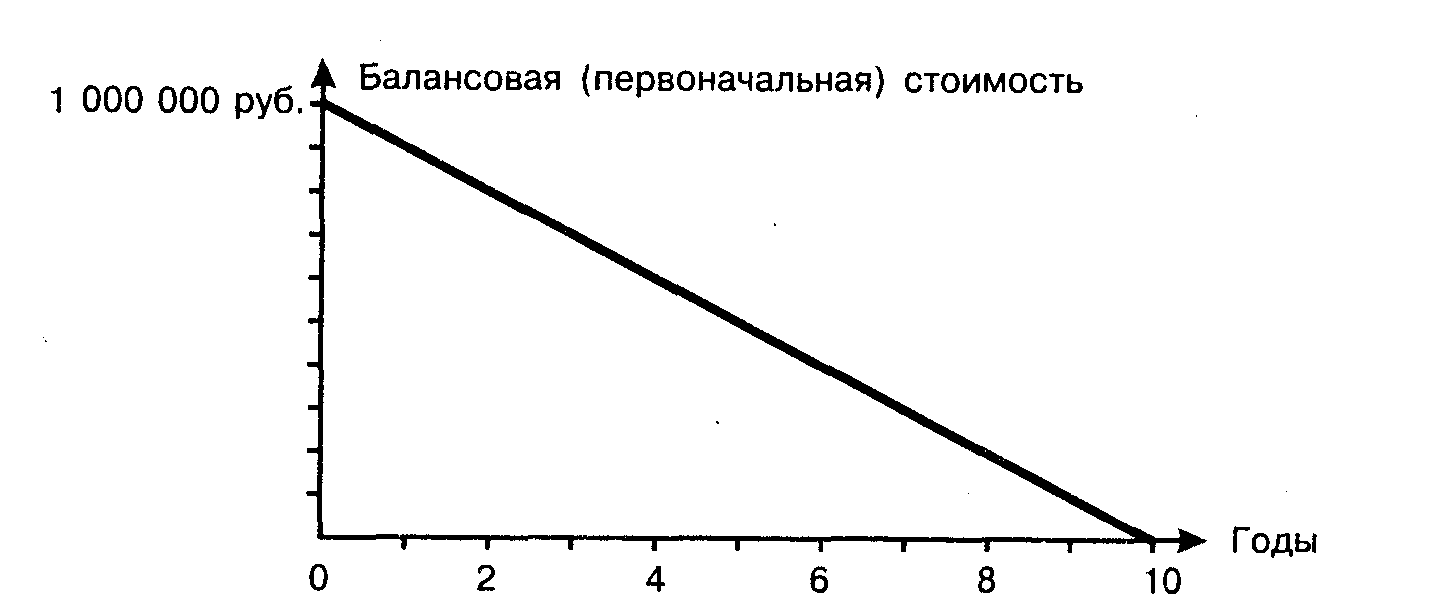

Рассмотрим выбор метода амортизации на условном упрощенном примере: V амортизационная группа, оборудование с первоначальной стоимостью 1 000 000 руб. и сроком использования 10 лет.

| Конец года | Сумма амортизации, руб. | Остаточная стоимость оборудования, руб. | |

| за месяц | за 12 месяцев (год) | ||

| 100 000 | 900 000 | ||

| 100 000 | 800 000 | ||

| 100 000 | 700 000 | ||

| 4, 5, 6, 7 | |||

| 100 000 | 200 000 | ||

| 100 000 | 100 000 | ||

| 100 000 |

Таблица 6.3 Линейная амортизация

Определим месячную и годовую норму амортизации и получим следующую схему:

К = (1/п) • 100%

Кмес = 1/120 мес. • 100 = 0,8333%

Кгод =1/10 лет • 100 = 10% от первоначальной цены

Рисунок 6.7 Схема линейной амортизации

Для линейной амортизации характерно, что списание стоимости происходит равномерно и к концу срока использования достигается нулевая балансовая стоимость.

Нелинейная амортизация (таблица 6.4).

К = 2/п • 100%.

К = 2/10 • 100% = 20% к остаточной стоимости оборудования

Таблица 6.4 Нелинейная амортизация

| Конец года | Амортизация за год, руб. | Остаточная стоимость оборудования, руб. |

| 200 000 | 800 000 | |

| 160 000 | 640 000 | |

| 128 000 | 512 000 | |

| 102 000 | 410 000 | |

| 82 000 | 328 000 | |

| 65 600 | 262 400 | |

| 52 480 | 209 920 | |

| 69 974 | 139 946 | |

| 69 974 | 69 972 | |

| 69 972 |

При нелинейном методе амортизации отчисления постепенно уменьшаются и никогда не происходит полное списание стоимости

Рисунок 6.8 Нелинейный метод амортизации

оборудования или зданий, поэтому согласно инструкции, если остаточная стоимость оборудования достигла 80% первоначальной, данная сумма делится на количество оставшихся сроков полезного использования и списывается равномерно. В нашем примере на 7-м году полезного использования 209 920 / 3 = 69 974, которая списывается в течение 3 лет.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1560; Нарушение авторских прав?; Мы поможем в написании вашей работы!