КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение потребности в оборотных средствах. Нормируемые и ненормируемые оборотные средства

|

|

|

|

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Нормирование– это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Нормирование предусматривает определение по группам товарно-материальных ценностей норм запасов (в днях). Норма запаса оборотных средств это экономически обоснованный минимальный запас товарно-материальных ценностей, достаточный для обеспечения бесперебойности процесса производства и реализации продукции. Норма оборотных средств не что иное, как количество дней, в которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и заканчивая моментом их передачи в производство.

Норма запаса (N-) устанавливается в днях и включает в себя следующие виды запасов:

(7.1.)

(7.1.)

где Nip - транспортный запас;

Лгподг - подготовительный запас;

jVrexH - технологический запас;

NTeK - текущий запас;

jVCTp - страховой запас;

AL,, - сезонный запас.

Заметим, что норма потребностей в оборотных средствах отражает только время (продолжительность) отвлечения средств и не свидетельствует о величине этих средств. Их величина устанавливается с помощью нормативов, представляющих собой минимальную сумму денежных средств, необходимую любой производственной структуре для осуществления нормальной хозяйственной деятельности.

Норматив рассчитывается на основе нормы запаса оборотных средств (в днях) и однодневного расхода товарно-материальных ценностей (в рублях).

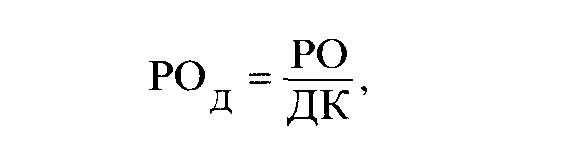

Однодневный расход оборотных средств (РОд) рассчитывается по формуле

(7.2.)

(7.2.)

где РО - общий расход оборотных средств на квартал;

ДК - количество календарных дней в квартале (90 дней).

Если норма запаса оборотных средств устанавливается на несколько лет (это связано с относительной неизменностью технологии переработки сырья, устоявшимися связями с поставщиками сырья и материалов и т. д.), то нормативы оборотных средств уточняются ежегодно.

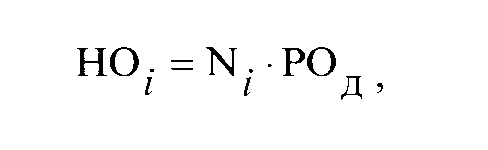

Норматив собственных оборотных средств (НО;) по данному виду товарно-материальных ценностей в денежном выражении определяется путем умножения нормы запасов в днях на однодневный расход:  (7.3.)

(7.3.)

где N;- - норма запаса /-го вида оборотных средств;

д - однодневный расход /-го вида оборотных средств.

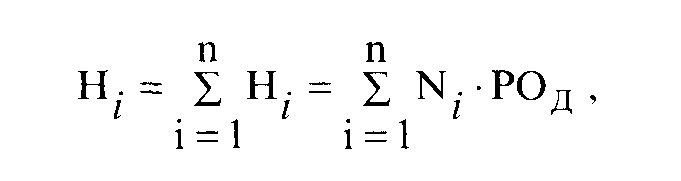

Совокупный норматив оборотных средств по всем товарно-материальным ценностям (Н) на предприятии или потребность предприятия в оборотных средствах вычисляют путем суммирования частных, т. е. отдельно взятых нормативов:

(7.4.)

(7.4.)

где п - количество всех нормируемых элементов оборотных средств.

Процесс нормирования состоит из нескольких последовательных этапов.

Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

Норматив отдельного элемента оборотных средств рассчитывается по формуле: Н = О/Т * Н з,

где Н – норматив собственных средств по элементу;

О – оборот (расход, выпуск) по данному элементу за период;

Т – продолжительность периода;

Н з – норма запаса оборотных средств по данному элементу.

И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 643; Нарушение авторских прав?; Мы поможем в написании вашей работы!