КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

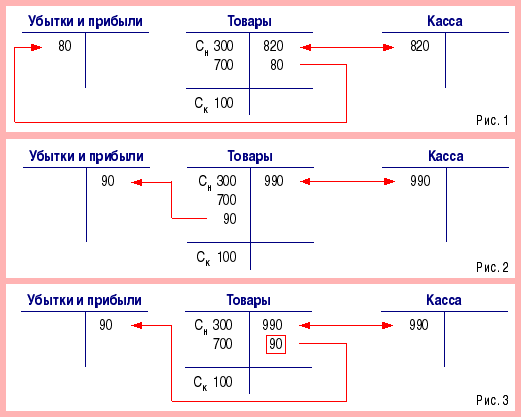

Пример 1. Начальное сальдо счета Товары составляло 300 руб

|

|

|

|

Начальное сальдо счета Товары составляло 300 руб. Поступление товаров за отчетный период — 700 руб., выручка — 820 руб. Конечное сальдо, выявленное в результате инвентаризации — 100 руб.

Посмотрим, как выглядят записи на бухгалтерских счетах - см. рис. 1

Из записей видно, что выручка отчетного периода составила 820 руб. В конце периода установили, что проданные товары стоили приблизительно (ибо определить точно разность между ценой каждой проданной единицы и ее себестоимостью невозможно) 900 руб. (300 + 700 – 100). Следовательно, бухгалтеры предполагают. что, скорее всего, возник убыток, и его ориентировочная величина, принимаемая за официальную, составила 80 р. (900 – 820).

Теперь предположим, что выручка составила 990 руб. При себестоимости проданных товаров - 900 руб. прибыль должна составить 90 руб., а записи примут следующий вид — см. рис. 2.

Теперь по дебету счета Товары показываются не только затраты на приобретение товаров — 1 000 руб., но и величина прибыли. Она образуется как разность между кредитовыми и дебетовыми оборотами, которая должна быть отнесена на счет Убытков и прибылей. Однако записи по дебету носят вынужденный характер из-за формально понимаемых правил двойной записи. Более правильной будет такая запись — см. рис. 3.

В этом случае оборот доводится до себестоимости проданных товаров, и по обеим сторонам счета Товары (дебет и кредит, ценности представлены в одной оценке, и счет Убытков и прибылей фиксирует правильную сумму.

В предыдущем варианте бухгалтеры пытались проданную часть поступивших товаров довести до цен реализации.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 575; Нарушение авторских прав?; Мы поможем в написании вашей работы!