КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сопоставимость

|

|

|

|

Итоги

Перед бухгалтером возникает несколько больших проблем, которые он обязан решить:

1. что можно отнести к товарам;

2. как обеспечить их сохранность;

3. какие выбрать процедуры для их учета;

4. и как определить финансовый результат.

Учет товаров: история вопроса

Дата публикации: 15.06.2007

Пока человека не спрашивают, что такое товары, он знает ответ, но стоит ему задуматься, и сразу же возникает множество вопросов. Эти вопросы поднимаются в статье Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России.

Товары — это основная часть оборотных средств предприятия. Именно благодаря товарам капитализируются и декапитализируются средства хозяйствующих субъектов, и возникает прибыль — цель рыночной экономики.

Систематическая несопоставимость оценки дебетовых и кредитовых оборотов, что было показано в предыдущей статье, многие десятилетия раздражала бухгалтеров. Французы и немцы решили добиться сопоставимости. Они назвали традиционное истолкование счета Товары как смешанное и осудили его. Хотя надо сказать, что многие выдающиеся бухгалтеры, такие как, например, Ж. Б. Дюмарше (1874–1946), считали его вполне приемлемым.

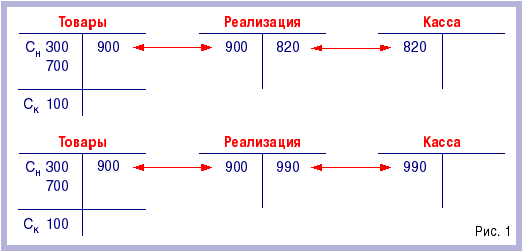

Французы исходили из того, что счет «Товары», по природе своей не материальный, а калькуляционный, и должен вестись по себестоимости, ибо товары — это капитализированные расходы, и весь их учет должен быть посвящен исчислению финансовых результатов. Например, если привезли 100 бутылок и 5 из них были разбиты (или выпиты третьими лицами) в пути, то предлагалось 95 принятых бутылок оценить по стоимости 100 с прибавлением транспортного тарифа. Далее француз И. С. Кине (1814 г.) ввел специальный счет, как его назовут Эжен Леоте (1845–1908) и Адольф Гильбо (1819–1895) — счет порядка и метода. Счет этот и у нас до самых последних лет назывался счетом «Реализации», теперь «Продаж». Это был мост, чисто методологический символ, между счетами «Касса» и «Товары». По дебету счета «Реализация» списывалась себестоимость проданных товаров, по кредиту отражалась выручка, полученная за них. Потом во Франции его назвали счетом-экраном, ибо на нем высвечивают полученный результат. Наши примеры по схеме Кине будут выглядеть так — см. рис. 1.

Чтобы делать такие записи надо на каждом чеке писать две цены: за сколько магазин купил товары (900 руб.) и сколько покупатель платит за эти товары магазину (820 руб. или 990 руб.).

Покупателей это раздражало, а бухгалтерам прибавляло работы. Но зато финансовый результат от продажи отражался на специальном счете и не смешивался с другими финансовыми результатами (внереализационными и форс-мажорными).

Немцы пошли по иному пути: они стали трактовать счет Товары как чисто материальный, инвентарный и ведущийся по продажным ценам. Отсюда, если по документам поставщика поступало 100 бутылок, а из них 5 не хватало, то приходовали на агентов (материально ответственных лиц) 95 бутылок, а покупная стоимость разбитых бутылок списывалась на убытки, ибо у немцев актив — это материальные ресурсы, а у французов — вложенный капитал, и окупаться он начнет после продажи.

Но чтобы учитывать товары по продажным ценам, нужно было открыть еще один счет порядка и метода — счет «Торговой наценки». Появление этого счета позволяло сверить показателя кассового отчета с данными отчета товарного и четко контролировать, сколько денег получает кассир, и на какую сумму отпускает товаров продавец.

При этом возникали проблемы в трактовке уже счета «Торговая наценка».

Так. проф. Н. С. Помазков (1889–1968) утверждал, под влиянием французской школы и переписки с Ж. Б. Дюмарше (1874–1946), что это регулирующий контр-активный счет, тень счета «Товары», и что он не несет никакого самостоятельного содержания. Напротив. проф. И. А. Кошкин (1895–1990) был убежден, что счет «Торговой наценки» — источник собственных средств.

В нашей стране был принят компромиссный франко-немецкий вариант: счет «Товары» велся одновременно и по покупной, и по продажной стоимости.

В текущем учете использовался счет Товары, который одновременно дебетовали на покупную стоимость поступивших товаров (с кредита Поставщиков) и на торговую наценку (с кредита одноименного счета). Одно время доначисляли НДС и очень часто на себестоимость поступивших товаров относили все сопутствующие, включая транспортные, расходы. Счет «Торговой наценки» трактовался, в духе Н. С. Помазкова как регулятив, и его показывали в пассиве баланса. Расчет реализованной торговой наценки (тогда был термин скидки) делали статистическими методами. Если транспортные расходы не включались в себестоимость, то также с помощью специального статистического расчета определяли величину издержек обращения на остаток товаров.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!