КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции счета

|

|

|

|

Подытоживая сказанное, необходимо обратить внимание на то, что счет «Товары» выполняет две взаимосвязанные, но не тождественные функции: на нем учитывают ресурсы, позволяющие получать прибыль, и на нем отражают требования собственника к агенту, как правило, материально ответственному лицу и, следовательно, обязательства последнего перед собственником. В этом случае, главным становится возмещение убытков и организация материальной ответственности, которая может быть индивидуальной или коллективной. В первом случае один старший служащий отвечает за недостачу, во втором, недостачу возмещают все служащие, стоящие за счетом «Товары». Цель собственника: работа с людьми, контроль их деятельности и, как учил замечательный итальянский бухгалтер Фабио Веста (1845–1923), «... контроль должен принудить каждого работающего на предприятии быть честным, хотя бы и против желания» (Счетоводство, 1893 г., с, 365). И тут роль контролера принадлежит бухгалтеру. Ему необходимо решать обе задачи, и то, что ему кажется очень простым на самом деле, надо признать очень сложным и часто малопонятным и ему, и многим заинтересованным лицам.

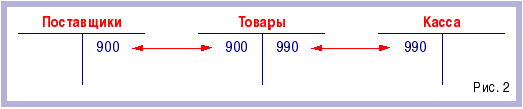

Далее обычно считается, что у счета «Товары» может быть только дебетовое сальдо, и во всех современных учебниках написано, что этот счет активный. Это действительно так, когда в Плане счетов ему отводится роль материального инвентарного счета, и он понимается как счет несущий, прежде всего, юридическую санкцию. В самом деле, имущество ни собственник, ни администратор не могут опустить ниже нуля. Но если его трактовать как счет калькуляционный и/или результатный, то в этом случае счет вполне может иметь и кредитовое сальдо. В истории неоднократно бывали тому примеры. Представим себе партионный вариант ведения счета «Товары» при смешанной, исторически господствующей, схеме учета — см. рис. 2.

Из примера видно, что была закуплена партия товаров за 900 руб., а продана она за 990 руб. Сальдо по кредиту счета Товары отражает полученную прибыль.

На протяжении всей истории бухучета, безусловно, менялась техника ведения этого счета: в Вавилоне на обожженной глине (кирпичах), в Египте — на папирусе, в Перу — с помощью узлов на разноцветных веревках, в Риме — на воске, в Средневековье — на пергаменте, потом на бумаге. Бумага привела к появлению первичных документов, и учетных регистров (книг и карточек). Теперь магнитные носители стали спутниками бухгалтера. Но, самое главное, учетные проблемы, их юридическая и экономическая природа осталась неизменной. На протяжении веков они оставались всегда рядом с бухгалтером, их решение всегда было представлено набором альтернативных процедур, выбор которых составлял суть учетной политики.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 590; Нарушение авторских прав?; Мы поможем в написании вашей работы!