КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінанси підприємств. Перевіряючий повинен:

|

|

|

|

Перевіряючий повинен:

- визначити фінансові операції платника;

- відстежити усі операції для визначення витрат і джерел похо

дження доходу;

- зробити висновки на підставі вищезазначеного.

Аргументи платника податків часто спрямовані на дискредитацію точності, вірогідності і відповідності інформації, що використовується для непрямих методів перевірки.

Якщо ревізор-інспектор після перевірки документів платника не має ніяких підозр, сенсу для застосування непрямих методів також немає. Однак доцільно використовувати непрямі методи за таких обставин:

- документи, необхідні для перевірки платника відсутні або

якість бухгалтерського та податкового обліку незадовільна;

- дохід, що задекларовано, не відповідає рівню життя заснов

ників підприємства;

- дохід, що задекларовано, не відповідає господарчій діяльності

платника податків;

- платник постійно звітує про збитки або незначний дохід про

тягом тривалого часу;

- більшість операцій здійснюється за готівку.

Вибір того чи іншого непрямого методу відстеження доходу платника, що підлягає оподаткуванню, залежить від існуючих на даний час обставин. Хоча непрямі методи безпосередньо спрямовані на визначення доходу фізичних осіб, однак доцільно їх використовувати і для перевірки юридичних осіб, зокрема якщо контроль за діяльністю підприємства і право власності належить до декількох фізичних осіб.

Використання непрямих методів для визначення доходу є ефективним засобом роботи органів податкової служби. Слід розуміти, що непрямі методи не є:

- містичною оцінкою незаявленого платником податків доходу;

- здогадками або побажаннями податкових інспекторів;

- оподаткуванням надходжень, які насправді оподаткуванню не

підлягають (готівкові та безготівкові заощадження, позички, кре

дити тощо).

Непрямі методи є:

- уважним і обережним розслідуванням діяльності платника по

датків, пов'язаної з оподаткуванням;

- обережним використанням інформації про доходи або витра

ти платника податків, яка не міститься у декларації чи обліку;

Р.А. Слав'юк

- систематичною реконструкцією операцій платника податків для визначення його податкових зобов'язань.

- систематичною реконструкцією операцій платника податків для визначення його податкових зобов'язань.

Таким чином, органи податкової служби можуть, використовуючи непрямі методи, визначати оподатковуваний дохід, а платники податків повинні спростовувати чи довести неправильність його визначення.

Непрямі методи перевірки передбачають отримання побічних доказів чи підтвердження суми доходу за допомогою оцінки величини фактичної вартості майна, суми банківських вкладів тощо.

Непрямі методи встановлення дійсної суми доходу використовуються в більшості випадків для перевірки податкових декларацій юридичних осіб. Крім того, ці методи можуть бути ефективно використані з метою демонстрації розбіжностей (навмисних або випадкових) у податковій документації, яка, на перший погляд, виглядає повною та точною.

З досвіду роботи податкових органів зрозуміло, що приховувати витрати значно складніше, ніж доходи. Взагалі, за витратами завжди можливо відстежити фінансові операції платника. Розроблений метод полягає у визначенні витрат платника податків і відрахуванні їх від доходу, який має існувати і дозволятиме йому відповідні витрати.

При будь-якій перевірці для перевіряючого важливо ознайомитися з діяльністю платника податків. Якщо основним джерелом доходу платника податків є бізнес (підприємницька діяльність), то перевіряючий повинен визначити: які товари або які послуги пропонуються підприємством, як вони реалізуються (ринки збуту), джерела та умови їх поставки тощо.

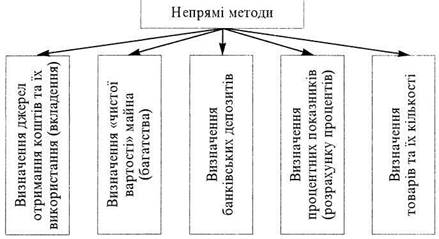

Існує п'ять основних методів непрямого визначення величини доходу, які можливо застосовувати в разі недостатньої інформації про платника податків (див. рис. 11):

1. Метод визначення джерел отримання коштів та їх викорис

тання (вкладення);

2. Метод визначення «чистої» вартості майна (багатства);

3. Метод визначення банківських депозитів;

4. Метод визначення процентних показників (розрахунку про

центів);

5. Метод визначення товарів та їх кількості (валовий метод).

Вибір методів побічного визначення величини доходу, який

підлягає оподаткуванню, залежить від конкретних фактів справи, що розглядається. Найкраще використовувати тільки один з не-

|

| Фінанси підприємств |

Рис. 11. Структура непрямих методів документальної перевірки

прямих методів перевірки, зазначених вище. Однак існують обставини, які впливають на необхідність використання двох і більше методів, хоча б з метою порівняння отриманих результатів. Якщо використання декількох методів перевірки призводить до отримання різних результатів, то перевіряючий повинен дослідити надійність кожного з використаних методів та зробити висновок на підставі найбільш надійного.

При визначенні непрямих методів перевірки необхідно врахувати всі обставини діяльності платника податків, на підставі яких можливо встановити вірогідну суму його оподатковуваного доходу. При цьому необхідно врахувати:

- типи підприємств (великі, середні, малі);

- економічну активність у динаміці (за роками існування під

приємства);

- доцільність бізнесу (чому він існує, норма рентабельності,

прибутковість, причини збитковості тощо);

- місце знаходження (юридичне, фактичне, монопольне, геопо-

літичне тощо);

- форму власності;

- обсяги реалізації (продаж), питома вага у надходженнях до

бюджетів;

- рівень життя засновників, керівників тощо;

Р.А. Слав'юк

- стосунки платника податків з органами державної податкової

- стосунки платника податків з органами державної податкової

служби у минулому.

Основними джерелами отримання інформації для проведення перевірки непрямими методами можуть бути:

- Ліцензійна палата України (отримання з Єдиного ліцензійно

го реєстру інформації про одержання платником податків ліцензій

(спеціальних дозволів) на здійснення окремих видів діяльності);

- органи державної влади (встановлення реєстрації таким плат

ником податків філій, відділень та інших відокремлених підрозді

лів, відомості про оренду землі);

- митні органи (встановлення факту проведення платником по

датку експортно-імпортних операцій);

- органи внутрішніх справ (реєстрація транспортних засобів) та

інші державні органи у разі необхідності;

- банківські установи (інформація про рух коштів на рахунках

та про відкриття інших рахунків);

- декларації платника податків;

- детальна бухгалтерська та податкова інформація;

- результати попередніх документальних перевірок;

- перевірки-обстеження виробничих, складських, торговельних

та інших приміщень;

- бесіди з керівництвом та працівниками.

Метод визначення джерел отримання коштів та їх використання (вкладення) являє собою непрямий аналіз, при якому отриманий дохід платника податків відноситься у дебет, а проведені витрати — у кредит. При використанні такого методу перевірки перевіряючий порівнює доходи (джерела їх отримання) та витрати (джерела використання). У разі, якщо кредитова частина перевищує дебетову, тобто доходи перевищують витрати, то різниця являє собою заниження чистого прибутку.

Використання коштів — це шляхи використання (витрат) коштів платником податків протягом року. Збільшення активів, зменшення зобов'язань та використання прибутку, який залишається у розпорядженні підприємства, потребують використання грошей, а тому вони є використанням коштів.

Конкретні приклади використання коштів включають:

1) збільшення активів:

- збільшення готівки, якою володіє платник податку;

- збільшення суми на банківських рахунках (розрахункові, по

точні, ощадні рахунки, включаючи приватні, тощо);

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 343; Нарушение авторских прав?; Мы поможем в написании вашей работы!