КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование прибыли

|

|

|

|

Пример

Пример

Пример

Индивидуальный предприниматель создает основное средство хозяйственным способом. При этом им произведены материальные затраты (15 000 руб.), выплачена заработная плата работникам, занятым в создании основного средства, (5000 руб.), уплачен ЕСН (1780 руб.). Стоимость объекта основных средств будет равна 21 780 руб.(15000+5000+1780).

Первоначальной стоимостью основных средств, приобретенных по договору мены, признается рыночная стоимость обмениваемого имущества.

К амортизируемому имуществу относятся принадлежащие индивидуальному предпринимателю на праве собственности имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, непосредственно используемые им для осуществления предпринимательской деятельности, стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок.

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

2) объекты внешнего благоустройства (объекты лесного, дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

|

|

|

3) продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

4) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

5) основные средства и нематериальные активы, полученные безвозмездно;

6) приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, когда по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия договора.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности индивидуального предпринимателя. Срок полезного использования определяется индивидуальным предпринимателем самостоятельно на дату ввода в использование данного объекта амортизируемого имущества применительно к классификации основных средств, утвержденной постановлением Правительства р Ф от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Методы и порядок расчета сумм амортизации. Начисление амортизации по объектам амортизируемого имущества (основные средства, малоценные и быстроизнашивающиеся предметы, нематериальные активы), приобретенного до 1 января 2002 г. и используемого для осуществления предпринимательской деятельности, производится в порядке, действовавшем на момент их приобретения. Это означает, что амортизация основных средств, приобретенных до 1 января 2002 г. и используемых для осуществления предпринимательской деятельности, продолжает начисляться линейным способом в течение срока их полезного использования.

|

|

|

Индивидуальные предприниматели вправе продолжать применять механизм ускоренной амортизации по основным средствам, приобретенным до 1 января 2002 г. Действие механизма ускоренной амортизации не применяется частными нотариусами.

Амортизация по объектам амортизируемого имущества, приобретенного после 1 января 2002г. и непосредственно используемого для осуществления предпринимательской деятельности,начисляется линейным методом. Сумма амортизации определяется индивидуальным предпринимателем ежемесячно отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в использование.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо данный объект выбыл из состава амортизированного имущества индивидуального предпринимателя по любым основаниям.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

Сумма начисляемой за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

К = (1: п) х100%, (1)

где, К - норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

п - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Необходимо произвести расчет начисления амортизации объекта основных средств в связи с началом его использования в феврале месяце 2002 г. на основании следующих данных: первоначальноя стоимость приобретенного основного средства - 40 000руб.; согласно классификации основных средств объект относится ко второй амортизационной группе со сроком полезного использования свыше 2 лет до 3 лет включительно, или от 25 до 36 месяцев включительно. Индивидуальным предпринимателем определен срок полезного использования данного объекта основных средств в размере 25 месяцев.

|

|

|

Расчет амортизации:

(1: 25) х 100% == 4% - месячная норма амортизации;

4% х40 000руб. = 1600 руб. -месячная сумма амортизации;

1600 руб. х 10 мес. == 16 000 руб. - сумма амортизации, включаемая в расходы налогового периода 2002 г.

Индивидуальные предприниматели, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками.

Норма амортизации основного средства в данном случае определяется по формуле

К = (1: (п - т)) х 100%, (2)

Где, К - норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

п - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах;

т - количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников.

При этом если количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников больше или равно сроку полезного использования данного объекта, определенному предыдущим собственником, амортизация не начисляется.

Индивидуальным предпринимателем в июне месяце 2002 г. у организации приобретен объект основных средств, который, согласно классификации основных средств, относится к пятой амортизационной группе со сроком полезного использования всего

10 лет. Объект начал использоваться в июне месяце. Фактический срок эксплуатации данного объекта у организации уже составил 5 лет. Срок фактической эксплуатации у организации приобретенного основного средства подтвержден документом, выданным индивидуальному предпринимателю. Стоимость объекта, по которой он был приобретен у организации, - 50 000руб.

|

|

|

Расчет амортизации:

10 лет - 5 лет = 5 лет, или 60 мес. - срок полезного использования у индивидуального предпринимателя;

(1: 60) х 100% = 1,67% - месячная норма амортизации;

1,67% х 50 000 руб. = 835 руб. - месячная сумма амортизации;

835руб. х 6 мес. = 5010руб. - сумма амортизации, включаемая в расходы налогового периода 2002 г.

Начисление амортизации в отношении объекта амортизируемого имущества производится независимо от результатов предпринимательской деятельности индивидуального предпринимателя до полного погашения стоимости имущества либо до прекращения права собственности.

Начисленная амортизация по объекту амортизируемого имущества отражается в учете в том налоговом периоде, к которому она относится.

4) Прочие расходы

К прочим расходам относятся:

1 - суммы налогов и сборов, предусмотренных законодательством о налогах и сборах, уплаченных за отчетный налоговый период);

2 - расходы на сертификацию продукции и услуг;

- суммы комиссионных сборов и иных подобных расходов завыполненные сторонними организациями работы (предоставленные услуги);

- расходы по обеспечению пожарной безопасности и иных услуг охранной деятельности (за исключением расходов на экипировку, приобретение оружия и иных специальных средств защиты);

- расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации;

- расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

- расходы на оказание услуг по гарантийному ремонту и обслуживанию;

- арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- расходы на командировки работников, выплаченные в установленном порядке;

- расходы на оплату информационных услуг, в частности приобретение специальной литературы, периодических изданий по вопросам, связанным с профессиональной деятельностью индивидуального предпринимателя, необходимых для осуществления деятельности, а также информационных систем (например, "Консультант Плюс", "Гарант" и иных аналогичных систем) при наличии подтверждающих документов об их использовании;

- расходы на оплату консультационных и юридических услуг, оказываемых по договорам возмездного оказания услуг;

- другие расходы, связанные с осуществлением предпринимательской деятельности.

Индивидуальные предприниматели заполняют Книгу учета непосредственно в момент совершения операции. Для индивидуальных предпринимателей, осуществляющих реализацию товаров (работ, услуг) с применением контрольно-кассовых машин и ведущих Книгу учета разрешается ее заполнение по окончании рабочего дня.

Новая Книга учета открывается записями суммы остатков в количественном и суммовом выражении на начало налогового периода (начало деятельности индивидуального предпринимателя) по каждому виду товаров (работ, услуг), амортизируемому имуществу. В качестве формы отчетности индивидуальные предприниматели обязаны предоставлять в налоговую инспекцию заполненную Книгу учета доходов и расходов.

Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:

• Положение по бухгалтерскому учету «Доходы организации», ПБУ 9/99 от 06.05.99;

• Положение по бухгалтерскому учету«Расходы организации»,ПБУ 10/99 от 06.05.99;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 от 06.07.99.

Указанные положения были введены в действие с 01.01.2000 г. Поэтому изменился порядок формирования и оценки финансовых результатов предприятий, хотя во многом сохранена преемственность с действовавшей ранее практикой учета выручки от реализации товаров и себестоимости реализованной продукции.

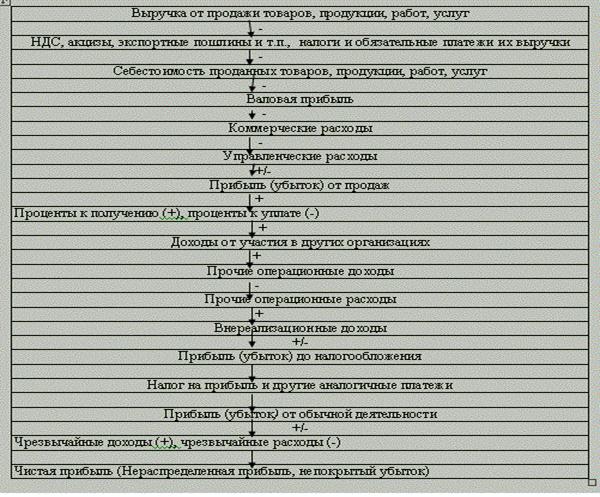

Важнейшие изменения в отражении финансовых результатов в новом Отчете о прибылях и убытках следующие.

1. В новую форму включен дополнительный показатель «Валовая прибыль», рассчитываемый как разница между выручкой (нетто) от продажи товаров и себестоимостью проданных товаров.

Последняя величина понижается на сумму коммерческих и управленческих расходов, которые выделены в самостоятельные статьи. Данный порядок приводит к тому, что предприятия, определяющие полную себестоимость продукции, вынуждены для составления отчетности (формы № 2) вначале устанавливать себестоимость производства без коммерческих и управленческих (общехозяйственных) расходов, а затем расчетным путем вычислять этот показатель по всей реализованной продукции (путем прибавления к себестоимости проданных товаров коммерческих и управленческих расходов).

Таким образом, общая сумма коммерческих и управленческих расходов распределяется между обычной деятельностью (продажа продукции), операционной и внереализационной деятельностью. Цель такого распределения — установление более объективных показателей для анализа эффективности различных видов деятельности предприятия. В результате такого подхода к коммерческим и управленческим расходам сумма прибыли, а следовательно, доходность от продажи, повышается, а прибыль и рентабельность от операционной и внереализационной деятельности снижается при неизменной суммарной величине прибыли и рентабельности от всех видов деятельности (прибыли до налогообложения), то есть изменяется не абсолютная величина, а структура прибыли предприятия.

Рис 2. Схема формирования бухгалтерской прибыли (убытка) предприятия

Расчет величины коммерческих и управленческих расходов по отдельным видовым позициям можно произвести по следующей методике: величина дохода по видовой позиции делится на общую сумму доходов от всех видов деятельности, и результат умножается на сумму коммерческих и управленческих расходов по Отчету о прибылях и убытках (форма № 2).

2. Проценты, уплаченные предприятием за предоставленные ему в пользование денежные средства (кредиты и займы), выведены из состава себестоимости продукции (из статьи «Управленческие расходы») и включены в состав операционных расходов.

3. Показатели «Налог на прибыль» и «Отвлеченные средства» объединены в статью «Налог на прибыль и иные аналогичные обязательные платежи».

4. Выведены чрезвычайные доходы (страховые возмещения; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов) и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожаров, аварий, стихийных бедствий и др.). При отсутствии последних прибыль (убыток) от обычной деятельности совпадает со статьей «Чистая прибыль (убыток) отчетного периода» (строка 190 формы № 2).

Формирование финансовых результатов предприятия (прибыли) показано на рис.2.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 354; Нарушение авторских прав?; Мы поможем в написании вашей работы!