КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вихідні дані для побудови моделі

|

|

|

|

| № з/п | Вартість основних фондів, тис. грн | Середньо-спискова чисельність робітників, чол. | Темп приросту випуску під впливом науково-технічного прогресу | Випуск валової продукції, тис. грн |

| OF | T | e | Y | |

| 1,36 | ||||

| 1,35 | ||||

| 1,24 | ||||

| 1,21 | ||||

| 1,16 | ||||

| 1,11 | ||||

| 1,11 | ||||

| 1,24 | ||||

| 1,19 | ||||

| 1,09 | ||||

| 1,36 | ||||

| 1,35 | ||||

| 1,24 | ||||

| 1,21 | ||||

| 1,36 | ||||

| 1,35 | ||||

| 1,24 | ||||

| 1,21 | ||||

| 1,16 | ||||

| 1,11 | ||||

| 1,11 | ||||

| 1,24 | ||||

| 1,19 | ||||

| 1,24 |

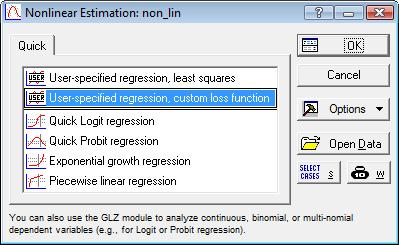

У даному випадку обираємо User-specified regression, custom loss function – Задана користувачем регресія та функція залишків (рис. 14).

Рис. 14. Стартове вікно модуля «Нелінійне оцінювання»

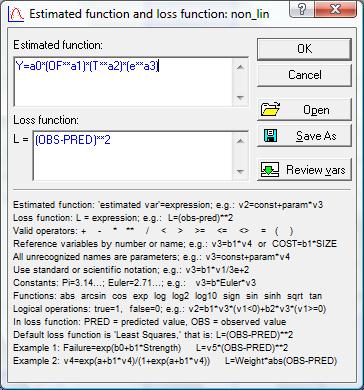

У наступному вікні, ініціювавши кнопку Function to be estimated & loss function – Функція для оцінки параметрів і функція залишків маємо задати функцію, параметри якої потрібно оцінити за вихідними даними, та функцію залишків. Функція залишків за замовчуванням – мінімізація суми квадратів відхилень модельних значень від спостережуваних (рис. 15).

Рис. 15. Вікно для запису оцінюваної функції та функції залишків

Зверніть увагу на запис функцій. Підказки щодо символьного позначення математичних операцій знаходяться в нижній частині вікна. Задавши вид функцій і натиснувши двічі кнопку ОК, переходимо до вікна Model Estimation – Оцінка моделі.

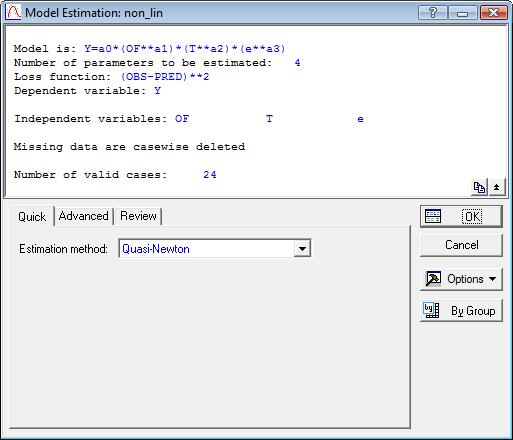

Вікно Оцінки моделі складається з двох частин – інформаційної та функціональної. У верхній частині вікна (інформаційній) міститься інформація про вид моделі, кількість оцінюваних параметрів, функцію залишків, залежну і незалежну змінні, метод обробки пропущених значень і кількість точок спостереження. У функціональній частині вікна необхідно перейти на закладку Advanced – Додатково і задати метод оцінки параметрів (Estimation method). За замовчуванням це буде метод Quasi-Newton. Окрім того, у цьому вікні можна вибрати опцію Asymptotic standart errors (Асимптотична стандартна помилка), задати кількість ітерацій для оцінки параметрів (Maximum number of iterations – за замовчуванням 50), точність оцінювання параметрів та інші параметри (рис. 16).

|

|

|

Рис. 16. Вікно для вибору параметрів оцінки моделі

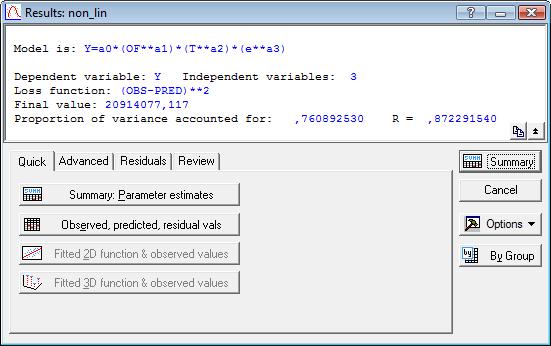

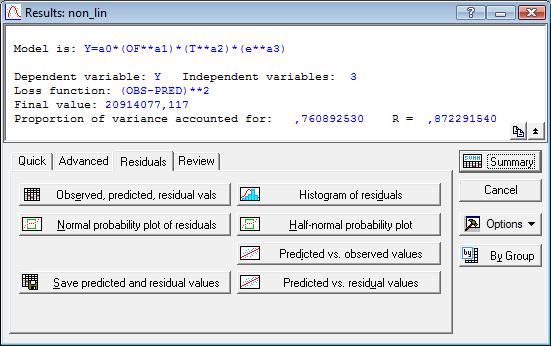

Після запуску команди на виконання розпочнеться чисельна оцінка параметрів заданої моделі. У процесі оцінки може з'явитися повідомлення про те, що виконано задану кількість ітерацій, але потрібно додати ще ітерацій. Після чого система запропонує додати певну кількість ітерацій (таке повідомлення може з'являтися неодноразово, погоджуйтеся з ним до закінчення процесу оцінки параметрів). Після закінчення процедури оцінки параметрів з'являється вікно результатів аналізу – Results (рис. 17).

У верхній – інформаційній – частині вікна зазначено: вид моделі, залежну змінну, кількість незалежних змінних, функцію залишків, кінцеве значення функції, коефіцієнт детермінації. Оскільки цей коефіцієнт дорівнює 0,8723, що більше 0,75, то побудована модель досить добре відображає залежність випуску валової продукції від вартості основних фондів, середньоспискової чисельності робітників та темпів приросту випуску під впливом науково-технічного прогресу, а отже, її можна використовувати для прогнозу.

Нижня частина вікна містить ряд кнопок, що дозволяють усебічно подивитися результати оцінювання.

Рис. 17. Вікно результатів. Швидкі статистики

|

|

|

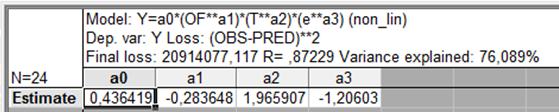

Ініціювавши на закладці Quick кнопку Summary: Parameter estimates – Результат оцінки параметрів, отримаємо значення параметрів моделі (рис. 18).

Рис. 18. Параметри моделі Кобба – Дугласа

Таким чином, функція Кобба – Дугласа запишеться так:

.

.

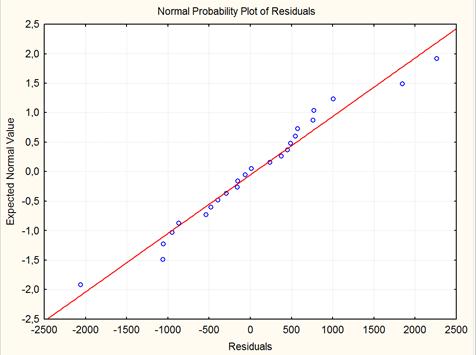

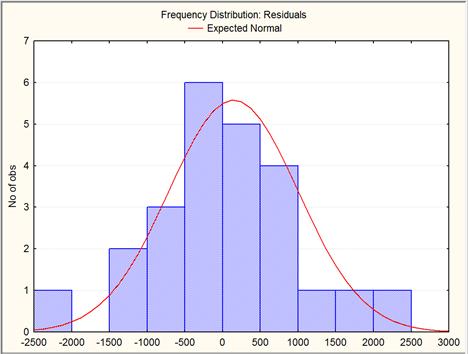

Аналізуючи адекватність моделі, необхідно провести аналіз залишків (закладка Residuals – Залишки). Тут маємо ряд кнопок, ініціювавши які можна всебічно проаналізувати залишки (рис. 19).

Рис. 19. Вікно результатів. Аналіз залишків

Основними кнопками, на які варто звернути увагу, є кнопка Normal probability plot of residuals – Графік залишків на нормальному ймовірнісному папері та кнопка Distribution of residuals – Гістограма розподілу залишків (рис. 20, 21).

Рис. 20. Графік залишків на нормальному ймовірнісному папері

Рис. 21. Гістограма розподілу залишків

Даний графік будується у системі координат, де по осям відкладаються отримані залишки та очікувані значення залишків для кожної точки спостереження. Якщо залишки (точки на графіку) добре лягають на пряму, то це свідчить про адекватність побудованої моделі.

Якщо залишки будуть розподілені за нормальним законом розподілу, то модель вважається адекватною.

Таким чином, побудована модель достатньо добре відображає залежність випуску продукції від чисельності робітників, вартості основних виробничих фондів та темпів приросту випуску під впливом науково-технічного прогресу і може бути використана для прогнозу. Прогнозні значення випуску продукції обчислюємо, підставивши у модель значення вартості основних фондів, чисельності робітників та темпів приросту випуску під впливом науково-технічного прогресу.

Завдання. Самостійно визначте прогнозне значення випуску продукції (дивіться умову завдання). Ознайомтеся з іншими можливостями модуля «Нелінійне оцінювання» (види нелінійних регресій, початкові установки для оцінки параметрів нелінійної моделі, аналіз адекватності побудованої моделі).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 753; Нарушение авторских прав?; Мы поможем в написании вашей работы!