КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Весовая и балльная оценки показателей оценки капитала

|

|

|

|

| N п/п | Условное обозначение | Значения (%) | Вес | |||

| 1 балл | 2 балла | 3 балла | 4 балла | |||

| ПК1 | ≥14* ≥13** | [12;14) [11;13) | [11.1;12) [10.1;11) | <11.1 <10.1 | ||

| ПК2 | ≥10 | [8;10) | [6;8) | <6 | ||

| ПК3 | ≤30 | (30;60] | (60;90] | >90 |

*- для банков, у которых размер собственного капитала <5 млн. евро;

** - для банков, у которых размер собственного капитала ≥5 млн. евро.

Источник: Указание Банка России №2005-У от 30 апреля 2008 г. «Об оценке экономического положения банков»

Итоговые значения показателей активов и капитала должны быть целым числом. Округление до целого значения происходит в случае, если дробная часть имеет значение меньше 0.35, в противном случае – округление до целой части числа, на единицу большую самой целой части. Итоговый результат дает характеристику активам/капиталу: 1 – «хорошее» состояние, 2 – «удовлетворительное», 3 – «сомнительное», 4 – «неудовлетворительное».

На третьем этапе оцениваем доходность активов (ПД10). Она представляет собой процентное отношение финансового результата («прибыль/убыток до налогообложения» формы 0409102), уменьшенного на величину чистых доходов от операций, носящих разовый характер (итоговое значение 7 раздела 1 главы формы 0409102) к среднему хронологическому значению активов.

После подсчитываем показатель доходности капитала (ПД20). Он представляет собой процентное отношение финансового результата («прибыль/убыток до налогообложения» формы 0409102), уменьшенного на величину чистых доходов от операций, носящих разовый характер (итоговое значение 7 раздела 1 главы формы 0409102) и на начисленные (уплаченные) налоги (форма 0409807) к средней хронологической величине капитала.

Затем находим показатель (ПД4) структуры расходов. ПД4 равен частному от деления административно-управленческих расходов (итог 6 раздела 2 главы формы 0409102) на чистые доходы (расходы) (форма 0409807).

Пятый показатель (ПД5) – чистая процентная маржа. Определяется как отношение чистых процентных и аналогичных доходов к среднему значению активов.

Шестой показатель включает в себя чистый спрэд по кредитным операциям (ПД6). Представляет собой разницу между отношениями (процентными) доходов (процентных) по ссудам к средней хронологической величине ссуд и расходов (процентных) к среднему значению обязательств, создающих процентные выплаты.

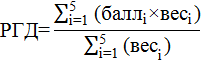

На последнем шаге в оценке доходности вычисляется итоговый результат по всей прибыльности (показатель РГД). РГД рассчитывается как среднее взвешенное всех показателей, найденных ранее по доходности, по следующей формуле:

, (3)

, (3)

где:

баллi – балльная оценка отдельного показателя, рассчитанного выше (балл – от 1 до 4);

весi – весовая оценка показателей по шкале значимости (относительной): 1 – 3.

Таблица 3.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 574; Нарушение авторских прав?; Мы поможем в написании вашей работы!