КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. В данном разделе рассматриваются некоторые вопросы методики прогнозирования деятельности структур, сущность основных понятий в области прогнозирования

|

|

|

|

В данном разделе рассматриваются некоторые вопросы методики прогнозирования деятельности структур, сущность основных понятий в области прогнозирования, анализ методов прогнозирования.

После изучения данного раздела рекомендуется ответить на вопросы для самопроверки и на вопросы теста 3.

В случае если ответы на какие-либо вопросы вызовут затруднение или неуверенность, рекомендуется прочитать учебное пособие Голик, Е.С. Теория и методы статистического прогнозирования: учебное пособие /Е.С. Голик, О.В. Афанасьева. – СПб.: Изд-во СЗТУ, 2007. – 182 с. (с.79 – 94).

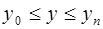

Часто на практике приходится иметь дело с задачей прогнозирования случайных величин, и это является предпосылкой применения вероятностных моделей. Вероятностные модели позволяют вычислить вероятность того, что будущее значение параметра прогнозируемого процесса будет меньше определенного числа, например, вероятность того, что

.

.

Величина y может находиться в пределах  , так как в соответствии с рис. 4.1

, так как в соответствии с рис. 4.1  и

и

|

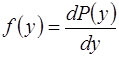

Рис. 1. Функция распределения вероятностей

Показанная на рисунке кривая распределения непрерывной случайной величины y является графиком функции распределения  . Функция распределения существует как для непрерывных, так и для дискретных случайных величин и является универсальной характеристикой случайных величин.

. Функция распределения существует как для непрерывных, так и для дискретных случайных величин и является универсальной характеристикой случайных величин.

Зная функцию распределения, можно найти вероятность попадания случайной величины на заданный участок :

.

.

Для непрерывных случайных величин очень часто рассматривается производная функции распределения

или плотность распределения непрерывной случайной величины y. Вероятность попадания случайной величины y на некоторый участок

.

.

Таким образом, прогнозирование вероятности того или иного события может быть осуществлено при прогнозировании рассмотренных функций распределения. Причем во многих практических случаях нет необходимости характеризовать случайную величину полностью, а бывает достаточно спрогнозировать только некоторые параметры распределения (например, математическое ожидание и дисперсию).

В некоторых случаях полученные в результате наблюдений за прогнозируемым процессом данные могут быть описаны широко известными распределениями непрерывных и дискретных случайных величин, среди которых: нормальное распределение, равномерное распределение, экспоненциальное распределение, распределение Пуассона и некоторые другие.

Если вид и параметры названных распределений не меняются по времени и в распоряжении имеется достаточное по объему количество наблюдений, то решение задачи прогнозирования не вызывает особых затруднений. Строится эмпирическое распределение, решается вопрос о выборе для данного эмпирического распределения теоретической кривой распределения и по ней с требуемой точностью производится прогнозирование. Однако на практике, как правило, в распоряжении исследователя имеется ограниченная информация о процессе, и, кроме того, не всегда можно гарантировать неизменность вида и параметров распределения. Эти условия предопределяют применение более сложных вероятностных моделей, базирующихся на последних достижениях теории вероятностей. К таким наиболее интенсивно разрабатываемым областям теории вероятностей относится, в частности. Теория малых выборок и теория суммирования случайного числа независимых случайных величин.

§ 1. Приложение теории суммирования случайного числа

независимых случайных величин в задачах прогнозирования

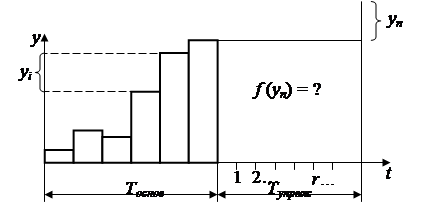

Постановка задачи. В результате анализа объекта прогнозирования и прогнозного фона на периоде ретроспекции (периоде основания прогноза) установлено, что процесс развития системы может быть представлен ступенчатым процессом (последовательностью скачков, совершаемых в случайные моменты времени). Величина скачка  (рис. 2) является случайной величиной, поведение которой описывается законом распределения

(рис. 2) является случайной величиной, поведение которой описывается законом распределения  . Число скачков n на периоде упреждения прогноза является случайным, распределенным по закону

. Число скачков n на периоде упреждения прогноза является случайным, распределенным по закону  . Требуется определить функцию распределения выходного параметра системы y.

. Требуется определить функцию распределения выходного параметра системы y.

Рис. 2. Постановка задачи

|

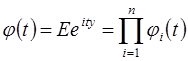

Решение. Традиционным (основным) аналитическим аппаратом теории вероятностей и математической статистики является аппарат характеристических функций. Известно, что если

– действительная случайная величина, то существует комплексная случайная величина

– действительная случайная величина, то существует комплексная случайная величина  (где

(где  – мнимая единица, t – действительное число).

– мнимая единица, t – действительное число).Функция вида  ,

,

где E – символ математического ожидания, называется характеристической функцией случайной величины , то есть характеристическая функция случайной величины есть математическое ожидание комплексной случайной величины  .

.

Характеристическая функция безразмерна, а параметр t имеет размерность, обратную размерности случайной величины .

Используем основные свойства характеристических функций для решения задачи, из условия решения которой известно, что выходной параметр системы y зависит как от случайного числа скачков n на периоде упреждения, так и от случайной величины каждого скачка. При этом случайные величины  независимы, одинаково распределены и не зависят от случайной величины n.

независимы, одинаково распределены и не зависят от случайной величины n.

Примем, что число скачков на периоде упреждения прогноза может быть определено законом Пуассона

,

,

с параметром  , причем для распределения Пуассона справедливо соотношение

, причем для распределения Пуассона справедливо соотношение  .

.

Случайная же величина y (величина скачка) имеет стандартное нормальное распределение  с параметрами

с параметрами  ,

,  и плотностью вероятности

и плотностью вероятности

.

.

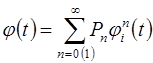

Таким образом, чтобы получить закон распределения выходного параметра, необходимо рассмотреть распределение суммы пуассоновского числа стандартных нормальных величин.

На основании мультипликативного свойства характеристической функции – характеристическая функция суммы независимых случайных величин равна произведению характеристических функций случайных величин, то есть, если  , то

, то

,

,

можно записать, что интегральная функция распределения  суммы случайного числа n случайных величин определяется характеристической функцией

суммы случайного числа n случайных величин определяется характеристической функцией

,

,

где  – характеристическая функция случайной величины .

– характеристическая функция случайной величины .

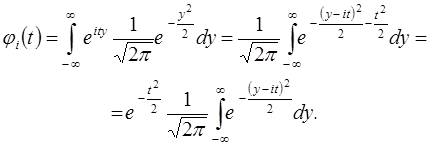

Рассмотрим характеристическую функцию стандартного нормального распределения

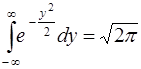

Так как интеграл  , то

, то  .

.

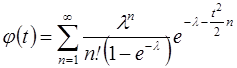

Отсюда характеристическая функция суммы пуассоновского числа стандартных нормальных величин имеет вид

.

.

Для определенности случай  из рассмотрения исключим.

из рассмотрения исключим.

Тогда

.

.

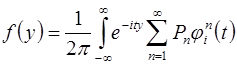

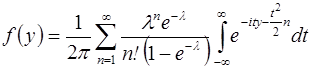

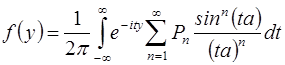

Исходя из формулы обращения

;

;

,

,

тогда

.

.

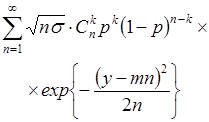

В результате интегрирования получим искомую плотность распределения

.

.

В табл.6.1. приведем формулы для характеристических функций, наиболее часто встречающихся при решении практических задач.

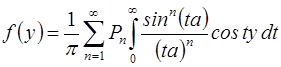

Решим поставленную задачу при условии, что величина скачка равномерно распределена на интервале  . Такое допущение о законе распределения скачка представляется целесообразным для коротких динамических рядов. Симметричность интервала не снижает общности рассуждений.

. Такое допущение о законе распределения скачка представляется целесообразным для коротких динамических рядов. Симметричность интервала не снижает общности рассуждений.

Характеристическая функция для функции распределения суммы случайного числа случайных величин , распределенных равномерно на интервале ,

.

.

Таблица 1. Характеристические функции

| Распределение | Плотность распределения | Характеристическая функция |

| Равномерное |  , ,

|

|

| Равномерное |  , ,

|

|

| Показательное |  , ,

|

|

| Гамма |  , ,

|

|

| Нормальное |  , ,

|

|

В соответствии с формулой обращения запишем формулу для плотности распределения  .

.

Изменяя порядок суммирования и интегрирования и учитывая, что симметричные законы распределения в характеристической функции не имеют членов, содержащих мнимую единицу, плотность распределения

представим в виде

.

.

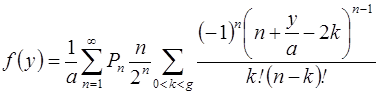

Используя табличный интеграл вида  , находим плотность распределения выходной величины:

, находим плотность распределения выходной величины:

,

,

при  , где

, где  и

и  , при

, при  ,

,  .

.

В табл. 2 приведены выражения для плотностей распределения выходной координаты при других условиях решениях поставленной задачи.

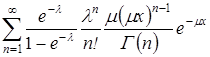

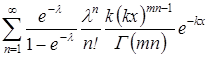

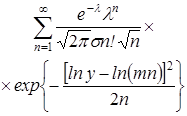

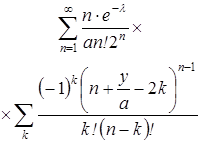

Таблица 2. Расчетные соотношения для плотности распределения величины Y

| Закон распределения числа скачков n | Закон распределения величины скачка y | Плотность распределения

|

| Пуассона, параметр

| Нормальный,

параметры

|

|

| То же | Экспоненциальный, параметр

|

|

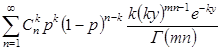

| То же | Гамма-, параметры m, k |

|

| То же | Логнормальный, параметры

|

|

| То же | Равномерный [–a, a] |

|

| Биномиальный, параметр р | Нормальный,

параметры

|

|

| То же | Экспоненциальный, параметр

|

|

| То же | Гамма-, параметры m, k |

|

Необходимо помнить, что если  и

и  , а

, а

, то для математического ожидания суммы случайного числа случайных слагаемых справедлива так называемая формула Вальда

, то для математического ожидания суммы случайного числа случайных слагаемых справедлива так называемая формула Вальда

.

.

Дисперсия суммы может быть определена через второй момент

,

,

откуда

.

.

Рассмотрим еще один подход, при котором теоретическая вероятностная модель сочетается с экстраполяционной моделью на ЭВМ. Этот подход применяется тогда, когда вероятностную модель трудно составить из-за больших неопределенностей или модель трудно исследовать из-за ее сложности. При использовании этого метода неопределенности «реализуются» случайным образом путем использования процедуры Монте-Карло.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 477; Нарушение авторских прав?; Мы поможем в написании вашей работы!