КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Краткие теоретические сведения. Формирование инвестиционного портфеля

|

|

|

|

Формирование инвестиционного портфеля

Лабораторная работа № 1

Цель работы: определениемодели инвестиционного рынка и состав-

ление портфеля ценных бумаг Марковица.

Инвестирование. Основные понятия. Теория инвестиционного портфеля направлена на решение практической задачи о рассредоточении капитала по различным видам ценных бумаг в условиях неопределенности. Основные положения современной теории инвестиций были разработаны американским математиком Г. Марковицем, который предложил математическую модель формирования оптимального портфеля ценных бумаг на основе формализации понятий доходности и риска.

Под инвестированием в широком смысле понимается любой процесс сохранения и увеличения стоимости денежных или других средств [1]. Средства, предназначенные для инвестирования, представляют собой инвестиционный капитал.

Тот или иной конкретный вид инвестиционного капитала называется инвестиционным активом. С точки зрения инвестирования активом может быть любой имеющий ценность (стоимость) объект, способный сохранять и увеличивать ее со временем.

Важнейшая особенность инвестирования состоит в том, что стоимость актива меняется со временем. Со временем связана еще одна характеристика процесса инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в начальный момент времени, его будущая стоимость неизвестна. Для инвестора будущая стоимость актива есть ожидаемая величина, и он вкладывает деньги в тот актив, стоимость которого, по его мнению, должна возрасти. В реальности стоимость активов может уменьшиться, и тогда инвестор понесет убытки. Таким образом, неопределенность будущей стоимости активов, возможность отклонения этой стоимости от ожидаемой стоимости является неотъемлемой частью любого инвестиционного процесса. В этом смысле говорят, что инвестирование всегда сопряжено с риском [1].

Среди множества активов выделяются реальные (производственные) активы и финансовые активы. Финансовые активы представляют собой специальные соглашения, контракты, определяющие взаимные обязательства сторон, участвующих в контракте. Эти обязательства фиксируются письменно на специальных бланках и называются ценными бумагами. Рынок, на котором происходит обмен финансовыми активами, называется финансовым рынком.

Процесс инвестирования, как правило, включает три этапа: определение целей, анализ активов и выбор портфеля ценных бумаг. На первом этапе инвестор, кроме формулировки цели, оценивает имеющиеся свободные ресурсы, которые играют роль инвестиционного капитала. Кроме того, инвестор с той или иной степенью точности определяет свой инвестиционный горизонт, т.е. промежуток времени, на который распространяется его стратегия и по отношению к которому оцениваются результаты инвестирования.

Следующий этап – инвестиционный анализ - состоит в предварительном отборе активов, которые инвестор, хотя бы потенциально, считает достойными своего внимания. Определяющими являются инвестиционные качества отобранных активов: доходность и риск.

Практика инвестиционного анализа ценных бумаг сформировала два подхода, которые называются фундаментальным и техническим анализом [1,3]. В пятидесятые годы XX века возник новый, современный подход к инвестиционному анализу, в котором на первое место ставится задача оценки доходности и риска инвестиционного актива, а рассмотрение отдельных активов заменяется изучением поведения совокупности активов. В рамках этого подхода решается задача формирования портфеля ценных бумаг, т.е. совокупности активов в заданной пропорции.

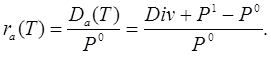

Доходность и риск активов и портфелей. Целью инвестора является получение дохода на вложенный капитал. Этот доход за определенный период времени Т (инвестиционный горизонт) складывается из текущих поступлений (дивиденды, проценты, плата за аренду и др.) и капитального дохода, представляющего собой прирост стоимости инвестиционных активов за этот же период. Полный доход от одного актива составляет

(1.1)

(1.1)

где  - текущий доход, полученный от актива a в течение периода T;

- текущий доход, полученный от актива a в течение периода T;  - начальная стоимость (цена) актива;

- начальная стоимость (цена) актива;  - конечная стоимость (цена) актива.

- конечная стоимость (цена) актива.

Для количественной оценки эффективности капиталовложений используют доходность актива за период Т, равную отношению полного дохода к начальной стоимости актива [1-3]

(1.2)

(1.2)

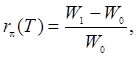

Инвесторы редко имеют дело с одним активом, обычно капитал инвестируется в различные активы, совокупность которых образует портфель ценных бумаг. Доходность портфеля π за период T можно определить по аналогичной (1.2) формуле

(1.3)

(1.3)

в которой  - начальная стоимость портфеля,

- начальная стоимость портфеля,  - конечная стоимость, включающая в себя и текущий доход.

- конечная стоимость, включающая в себя и текущий доход.

Если все величины, входящие в формулы (1.2), (1.3), известны, то доходность называется достигнутой, или реализованной.

При планировании инвестиций известной оказывается лишь одна величина – начальная стоимость актива (портфеля), остальные – текущий доход, конечная стоимость актива неизвестны. Инвестор должен тем или иным способом их оценить. Полученные в результате прогноза оценки величин называются ожидаемыми значениями. Доходность, вычисленная на основе ожидаемых значений текущего дохода и будущей стоимости актива, называется ожидаемой доходностью. Именно она является важнейшим ориентиром при принятии решения о капиталовложениях. В действительности конечная стоимость актива и текущий доход будут отличаться от ожидаемых значений. Поэтому инвестиционные решения, основанные на ожидаемых значениях, сопряжены с риском, который нужно количественно оценить.

Впервые формализация понятий доходности и риска была приведена в работах Г. Марковица, который предложил рассматривать доходности активов и доходности составленных из них портфелей случайными величинами. Достигаемая в конце инвестиционного периода доходность r есть реализация доходности как случайной величины R.

Модель инвестиционного рынка. Рассмотрим рынок ценных бумаг, на котором обращается некоторая совокупность активов  . Каждый актив аi характеризуется доходностью

. Каждый актив аi характеризуется доходностью  для выбранного инвестиционного горизонта Т, представляющей собой случайную непрерывную величину.

для выбранного инвестиционного горизонта Т, представляющей собой случайную непрерывную величину.

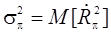

В модели Г. Марковица используются количественные характеристики случайной величины – математическое ожидание, дисперсия и ковариация. Математическое ожидание  представляет собой ожидаемую доходность i –го актива. Мерой риска служит дисперсия (вариация)

представляет собой ожидаемую доходность i –го актива. Мерой риска служит дисперсия (вариация)  , которая характеризует степень отклонения доходности как случайной величины от ожидаемого значения.

, которая характеризует степень отклонения доходности как случайной величины от ожидаемого значения.

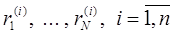

При анализе рынка инвестор определяет оценки этих характеристик исходя из имеющихся статистических данных, представляющих собой временные ряды доходностей активов за прошедшие  периодов

периодов  . Тогда ожидаемую доходность (математическое ожидание) можно оценить по среднему арифметическому этой последовательности

. Тогда ожидаемую доходность (математическое ожидание) можно оценить по среднему арифметическому этой последовательности

. (1.4)

. (1.4)

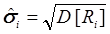

Оценка дисперсии (риска) находится по формуле

, (1.5)

, (1.5)

а среднее квадратическое отклонение  .

.

Использование двух количественных характеристик делает задачу выбора оптимальной стратегии инвестирования двухкритериальной. Если стратегия состоит в инвестировании всего капитала лишь в один актив, то он должен быть наилучшим сразу по двум критериям, т.е. обладать наибольшей доходностью и наименьшим риском. На практике, как правило, среди множества активов невозможно выбрать один наилучший. В этом случае инвестор, скорее всего, составит портфель из них, стремясь по возможности диверсифицировать (перераспределить) риск с целью его снижения. Возможность такой диверсификации в значительной степени зависит от ковариации, служащей мерой связи между случайными величинами, представляющими доходности активов.

Оценка ковариации между доходностями двух активов равна [1]

. (1.6)

. (1.6)

Ожидаемые доходности активов за инвестиционный период  , дисперсии и ковариации

, дисперсии и ковариации  , описывают инвестиционный рынок, состоящий из конечного набора активов

, описывают инвестиционный рынок, состоящий из конечного набора активов  .

.

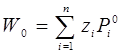

Портфели ценных бумаг. Под портфелем ценных бумаг, как отмечалось ранее, понимается совокупность активов в заданной пропорции. Задание портфеля в таком случае сводится к указанию количества единиц каждого актива, входящего в портфель. Пусть  - множество активов, обращающихся на рынке, тогда для описания портфеля нужно указать вектор

- множество активов, обращающихся на рынке, тогда для описания портфеля нужно указать вектор  , каждая компонента которого обозначает количество единиц zi входящего в портфель актива ai. Данный портфель

, каждая компонента которого обозначает количество единиц zi входящего в портфель актива ai. Данный портфель  должен удовлетворять условию, согласно которому его начальная стоимость должна быть равна инвестируемому капиталу W0

должен удовлетворять условию, согласно которому его начальная стоимость должна быть равна инвестируемому капиталу W0

(1.7)

(1.7)

где  - начальная цена единицы актива

- начальная цена единицы актива  .

.

Описание портфеля с помощью вектора π называется абсолютным. В инвестиционном анализе чаще применяется другой, относительный метод описания, когда портфель задается вектором весов xi каждого актива  , где вес i -го актива

, где вес i -го актива  представляет собой долю исходного капитала, инвестируемого в этот актив

представляет собой долю исходного капитала, инвестируемого в этот актив  . Очевидно, что вес – величина неотрицательная

. Очевидно, что вес – величина неотрицательная  .

.

Разделим обе части (1.7) на W0. В результате получаем так называемое основное ограничение, которому удовлетворяет вектор x, представляющий портфель

. (1.8)

. (1.8)

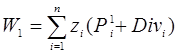

Выразим доходность портфеля через доходности составляющих его активов. Для этого вычислим начальную стоимость портфеля (1.7)  и конечную стоимость

и конечную стоимость  , включающую в себя стоимости активов в конце инвестиционного периода P1i и текущие доходы по ним Divi. Тогда полный доход портфеля будет равен с учетом (1.2)

, включающую в себя стоимости активов в конце инвестиционного периода P1i и текущие доходы по ним Divi. Тогда полный доход портфеля будет равен с учетом (1.2)

,

,

а его доходность за инвестиционный период в соответствии с (1.3) представляет собой линейную комбинацию доходностей активов с коэффициентами, равными весам этих активов в портфеле

. (1.9)

. (1.9)

Формула (1.9) определяет реализованную доходность портфеля, т.е. доходность портфеля в конце инвестиционного горизонта. По Марковицу доходности активов рассматриваются как случайные величины Ri, следовательно, ожидаемую доходность портфеля можно представить в виде линейной комбинации ожидаемых доходностей его активов

. (1.10)

. (1.10)

Оценим риск портфеля, вычислив дисперсию его доходности  . Выражая центрированную доходность портфеля

. Выражая центрированную доходность портфеля  через доходности активов

через доходности активов  , получаем

, получаем

, (1.11)

, (1.11)

где  - ковариационная матрица доходностей активов.

- ковариационная матрица доходностей активов.

Таким образом, для выбора портфеля используются два критерия оценки – доходность (1.10) и риск (1.11). Желательно значение первого иметь по возможности большим, а второго – как можно меньшим.

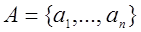

Выбор оптимального портфеля Марковица. Исходными являются следующие данные:

· класс активов  ,

,

· вектор их ожидаемых доходностей  ,

,

· матрица ковариаций  .

.

Цель инвестора – выбрать наилучший по своим инвестиционным характеристикам портфель из активов класса А, т.е представить портфель в виде вектора весов  , который максимизирует ожидаемую доходность портфеля

, который максимизирует ожидаемую доходность портфеля

(1.12)

(1.12)

и минимизирует риск, определяемый либо как дисперсия

, (1.13)

, (1.13)

либо как среднее квадратическое отклонение  , при ограничениях

, при ограничениях

. (1.14)

. (1.14)

Поставленная задача представляет собой двухкритериальную задачу оптимизации. Имеется несколько подходов решения подобных задач [1,4].

Один из них состоит в отказе от нахождения одного "наилучшего" по всем критериям решения, поскольку его может просто не существовать. Вместо этого ищут так называемые эффективные, или неулучшаемые решения.

Портфель π0 называется эффективным, если не существует другого портфеля π1, лучшего его по обоим критериям. Эффективность означает просто неулучшаемость портфеля. Для эффективного портфеля любой другой (неэквивалентный) портфель имеет либо больший риск, либо меньшую доходность.

Данный метод основан на выборе главного критерия, по которому будет осуществляться оптимизация. Другой критерий используется в качестве ограничения. В этом случае можно сформулировать задачу минимизации риска при условии, что доходность не будет ниже требуемого значения или задачу максимизации ожидаемой доходности при риске, не превышающем некоторый заданный уровень.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!