КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задачи для проведения практических занятий 3 страница

|

|

|

|

1) Основание для проведения научной разработки.

2} Содержание (сущность), научной разработки, инновации факторы эффективности разработки, направления практического использования

3) Прогнозируемые объёмы внедрения и их основные результаты

4) Риски, связанные с внедрением разработки и мероприятия по снижению их последствий,

5) Организационные и экономические особенности реализации внедрения, учитываемые в экономических расчётах

6) Расчет эффективности научной разработки с необходимыми пояснениями.

2. «Программа внедрения научной разработки».

Данный раздел в полном виде должен включать следующие подразделы:

1) Сущность внедрения. Технические, технологические и т.п. характеристики предлагаемых к внедрению инноваций и их сопоставление с аналогами. Основные результаты внедрения. Факторы эффективности разработки.

2) Перечень организаций и объектов, на которых предлагается внедрение инновации, с необходимыми обоснованиями

3) Объёмы внедрения инноваций (максимальный или потенциальный объём внедрения, распределение намечаемых объемов внедрения по годам)

График реализации программы внедрения. Сроки полезного использования инновации.

4) Затраты (единовременные и текущие), необходимые для осуществления внедрения.

5) Организационные и экономические особенности реализации внедрения. Система контроля и учёта результатов внедрения. Обоснования соответствующих предложений.

3. «Участие научной организации в программе внедрения».

Данный раздел формируется только по тем научным разработкам, во внедрении

результатов которых принимает участие научная организация-исполнитель, во

взаимоувязке с разделом "Программа внедрения научной разработки". Раздел включает:

|

|

|

1) Работы, выполняемые исполнителем в процессе внедрения:

- консультирование разработчиков проектно-конструкторской документации;

- участие в создании опытных образцов (при наличии у научной организации собственной производственной базы);

- организация информационных потоков, включая сбор и обработку информации результатах внедрения;

- проведение расчётов и консультаций по составу оборудования и обслуживанию оборудования;

- проведение оптимизационных технических, технологических и экономических расчётов,

- другие работы, целесообразность проведения которых обосновывается в отчёте о научной разработке.

2) Расчёт (определение) договорной цены работ, внедряемых научной организацией. Указанная договорная цена должна быть отражена в п.6 раздела “Программа внедрения”.

Существуют 2 метода оценки эффективности НИОКР.

1. Основной метод оценки.

2. Упрощенный метод.

При основном методе предметом оценки является инновационный проект.

Оценка эффективности инновационного проекта производится на основе

связанных с этим проектом денежных потоков по годам расчётного периода. Для каждого года расчётного периода денежный поток определяется как разность между притоком и оттоком денежных средств.

Расчёты эффективности НИОКР по основному методу упрощаются, если

пренебречь влиянием некоторых факторов, а влияние других усреднить. Для программ НИОКР. предусматривающих полную или частичную замену

существующей техники и технологии новыми величина Эи отражает эффективность новых мощностей, объектов и технологий по сравнению с существующими (заменяемыми). Для программ внедрения, предусматривающих создание новых мощностей и

объектов и (или) применение новых технологий в дополнение к действующим,

интегральный эффект от реализации программы внедрения рассчитывается по формуле:

|

|

|

где Эгв — годовой операционный денежный поток при максимальном объёме внедрения;

К — общий объём капитальных вложений, связанных с внедрением НИОКР

(например, затраты на изготовление, доставку и монтаж новой техники);

М — общие затраты на участие научной организации в программе внедрения;

Е — норма дисконта.

Тн _ время от завершения научной разработки до начала внедрения её результатов, годы;

h - коэффициент приведения годовых эффектов нововведений к интегральному эффекту.

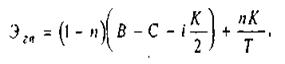

Годовой операционный денежный поток при максимальном объёме внедрения,

рассчитывается по формуле.

где В — годовая выручка от реализации продукции;

С — годовые расходы на производство и реализацию продукции (без учёта

амортизации по основным фондам, затраты по которым учтены в составе капитальных вложений);

Т — срок использования внедряемых нововведений (срок службы основных

рондов, вводимых в эксплуатацию по программе внедрения), годы,

i — ставка налога на имущество;

n — ставка налога на прибыль.

Коэффициент h приведения годовых эффектов нововведений к интегральному эффекту рассчитывается в зависимости от срока использования внедряемых нововведений (Т) формуле:

При оценке эффективности научной разработки может быть оценена

вероятность успешного завершения разработки в целом, для чего учитывается

показатель вероятности получения прогнозируемых результатов.

XII. Экономическая оценка планов.

Хозяйственный риск представляет собой вероятностную категорию, связанную с определенными потерями и определяемую уровнем этих потерь.

Технология планирования риска включает следующие этапы:

1. определение вида риска и соответствующих потерь;

2. выбор метода оценки риска;

3. расчет уровня риска;

4. определение степени риска, соответствующей полученному уровню;

5. разработка стратегии снижения риска.

Хозяйственный риск влечет за собой различные потери. Различают следующие виды потерь:

1. материальные потери проявляются в дополнительных затратах или прямых потерях сырья, продукции, оборудования и т.д.;

2. трудовые потери - потери рабочего времени, вызванные случайными обстоятельствами;

3. финансовые потери - прямой денежный ущерб, связанный с недополучением запланированных сумм, а также непредусмотренные платежи, штрафы и т.д.;

|

|

|

4. прочие виды потерь проявляются в виде нанесения ущерба здоровью, окружающей среде, имиджу фирмы и т.д.

При планировании под термином "потери" понимаются прямые (полные) потери ресурсов или недополучение прогнозируемого параметра по сравнению с ожидаемым значением.

Существует два основных метода оценки риска:

1. статистический метод;

2. метод экспертных оценок.

Статистический метод используется при наличии необходимых статистических данных по данному или аналогичному производству. Он основан на расчете показателей математической статистики, характеризующих риск:

1. Среднее ожидаемое значение прогнозируемого показателя:

или

или

или

или

ТО – оптимистическая оценка прогноза;

ТП – пессимистическая оценка.

Математическое ожидание характеризует усредненную прогнозную оценку, которая может быть использована в качестве наиболее вероятной.

2. Дисперсия характеризует меру абсолютного отклонения (разброса) фактического значения параметра от его среднего значения:

или

или

3. Среднеквадратическое отклонение определяет интервал, в котором будет находиться прогнозируемая величина:

или

или  то есть:

то есть:

4. Таким образом, представляется возможным определить уровень риска. Для этого рассчитывается коэффициент вариации:

Коэффициент определяет относительный разброс значений прогнозируемого показателя и является косвенной характеристикой риска.

5. Прямой показатель риска - средняя величина несоответствия прогнозируемого показателя ожидаемому значению:

где:

- вероятность получения пессимистической оценки, определяемая экспертным методом.

- вероятность получения пессимистической оценки, определяемая экспертным методом.

6. В относительном выражении уровень риска определяется следующим образом:

Метод экспертных оценок используется при создании новой фирмы и при отсутствии статистической базы за предшествующий период. В этом случае эксперты оценивают вероятность возникновения различных параметров:

1.  или

или

2.

3. или

4.

5.

6.

Классификация степени риска в зависимости от уровня включает следующие группы:

|

|

|

· минимальный риск (уровень до 30%);

· допустимый (уровень 30-50%);

· критический (от 50 до 80%);

· катастрофический (более 80%).

Минимальный риск существуют всегда и определяется как правило факторами не прямого, а косвенного влияния на деятельность фирмы. Потери при этом характеризуются незначительным недополучением части прибыли. Допустимая степень риска связана с угрозой потерь в пределах своей прибыли (наихудшая ситуация, когда доходы равны расходам). Критическая степень риска возможна в пределах расчетной выручки (доходы меньше расходов). Катастрофический риск характеризуется потерями, которые в минимуме превосходят критический риск, а в максимуме могут достигать величины, равной собственному капиталу.

Результатом оценки уровня и степени риска является выработка стратегии снижения риска. Она учитывает следующие основные методы снижения риска:

1. диверсификация деятельности - позволяет избежать части риска при распределении вкладываемых средств между разнообразными видами деятельности, которые непосредственно не связаны между собой;

2. получениеинформации, которая позволяет уточнить прогноз и снизить риск. При этом следует учесть дополнительные расходы, равные стоимости информации;

3. страхование - наиболее распространенный метод снижения риска. Заключается в том, что предприниматель готов отказаться от части дохода, за счет которой возможно возникновение вероятных финансовых и других потерь в будущем.

Кроме оценки уровня риска планов – проектов рассчитываются показатели эффективности. Различают следующие виды эффективности:

· народнохозяйственная;

· бюджетная;

· коммерческая.

На уровне предприятия рассчитываются, как правило, показатели коммерческой эффективности:

1. Чистая дисконтированная стоимость (ЧДС)

ЧДС =

| (1), где: |

N – число лет эксплуатации проекта;

чистый денежный поток в году Т;

чистый денежный поток в году Т;

ставка банковского процента по кредиту;

ставка банковского процента по кредиту;

номер текущего года эксплуатации проекта;

номер текущего года эксплуатации проекта;

С – затраты по кредиту (с учетом дисконтирования).

2. Индекс доходности.

| (2), где: |

ДДП – дисконтированный денежный поток.

3. Срок окупаемости проекта.

| (3), где: |

среднегодовой дисконтированный денежный поток.

среднегодовой дисконтированный денежный поток.

4. Рентабельность проекта.

| (4) |

5. Внутренняя ставка (норма) доходности.

ВСД=

| (5) |

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 364; Нарушение авторских прав?; Мы поможем в написании вашей работы!