КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование политики управления оборотным капиталом

|

|

|

|

Что составляет 57,5 % от выручки. Следовательно, данное предприятие способно выдержать до 57,5 % снижения выручки от реализации без серьезной угрозы для своего финансового положения.

4.3 Факторы, оказывающие влияние на порог рентабельности запас финансовой прочности

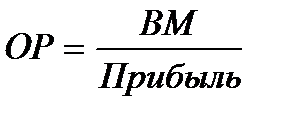

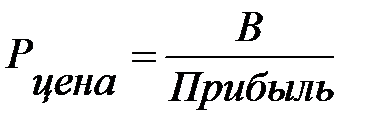

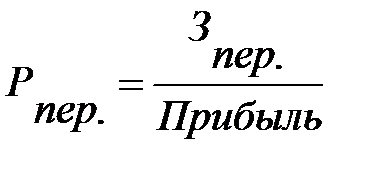

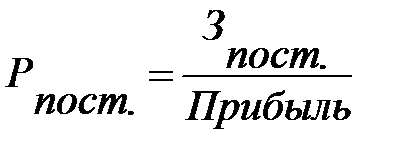

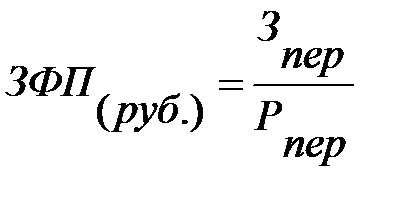

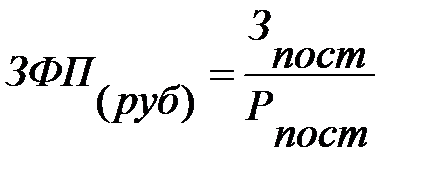

Величина порога рентабельности зависит от многих факторов. С позиции финансового управления деятельностью хозяйствующего субъекта на него оказывает влияние: цена реализации, переменные издержки на единицу изделия и величина совокупных постоянных затрат.

Таблица 4.5 – Расчет изменения порога рентабельности и запаса финансовой прочности

| Показатели | Базисный период | Отчетный период | Изменение |

| Исходные данные | |||

| Цена, руб. | |||

| Постоянные затраты на весь объем продукции, руб. | |||

| Переменные затраты на ед., руб. | |||

| Расчетные данные | |||

| Выручка от реализации, руб. | |||

| Валовая маржа, руб. | |||

| Коэффициент валовой маржи | |||

| Порог рентабельности, руб. | |||

| Пороговое количество товара, шт. | |||

| Запас финансовой прочности, руб. | |||

| Запас финансовой прочности, % |

Далее описывается методика факторного анализа порога рентабельности в натуральном выражении и запаса финансовой прочности с применением способа цепных подстановок.

Результаты факторного анализа порога рентабельности в натуральном выражении и запаса финансовой прочности (в %-х) отражаются в таблице 4.6 и 4.7.

Таблица 4.6 – Факторный анализ порога рентабельности, ед.

| Факторы | Размер влияния |

| Изменение цен | |

| Изменение переменных затрат на единицу | |

| Изменение постоянных затрат | |

| Изменение порога рентабельности |

Таблица 4.7 – Факторный анализ запаса финансовой прочности, %

| Факторы | Размер влияния |

| Изменение цен | |

| Изменение переменных затрат на единицу | |

| Изменение постоянных затрат | |

| Изменение запаса финансовой прочности |

На основании полученных результатов делаются соответствующие выводы.

4.4 Первичный операционный экспресс - анализ

Методика поведения экспресс-анализа разработана Е.С.Стояновой и М.Г.Штерн. На наш взгляд, эта методика представляет большой практический интерес, поскольку охватывает анализ чувствительности прибыли, анализ безубыточности, а также определение компенсирующего объема реализации при прогнозируемом изменении одного из факторов. Технологическая схема проведения операционного экспресс-анализа представлена на рисунке 4.2.

Хочется обратить внимание на то, что авторы в рамках этого анализа вводят новое понятие – сила воздействия операционного рычага по анализируемому фактору.

Данные обстоятельства существенно упрощают процесс проведения операционного анализа, кроме того, простота в расчетах позволяет широко использовать предложенный анализ в практических целях.

Следует отметить, что первичный экспресс-анализ учитывает изменение только одного фактора, при одновременном изменении сразу нескольких факторов используется многовариантный экспресс-анализ.

| Анализ безубыточности |

| Цена |

| Определение критического значения анализируемого фактора |

| Анализ чувствительности прибыли к изменению анализируемого фактора |

| Определение силы операционного рычага по анализируемому фактору |

| Постоянные затраты |

| Переменные затраты |

| Объем реализации |

| Анализируемые факторы |

| Определение запаса финансовой прочности по анализируемому фактору |

| Определение компенсирующего изменения объема реализации при изменении анализируемого фактора |

| Рисунок 4.2 - Схема проведения первичного экспресс-анализа |

4. 4.1 Определение силы операционного рычага по каждому фактору

На основании расчетных формул, представленных в таблице 4.8, определяется сила воздействия операционного рычага по каждому фактору.

Таблица 4.8 - Расчет силы операционного рычага по каждому фактору

| Сила операционного рычага по анализируемому фактору | Расчетная формула | Назначение показателя |

| По объему реализации |

| Показывает, сколько % изменения прибыли дает каждый % изменения выручки от реализации |

| По цене реализации |

| Показывает, сколько % изменения прибыли дает каждый % изменения цены реализации |

| По переменным затратам |

| Показывает, сколько % изменения прибыли дает каждый % изменения переменных затрат на единицу изделия |

| По постоянным затратам |

| Показывает, сколько % изменения прибыли дает каждый % изменения постоянных затрат |

В целом, подводя итоги, можно сказать, что значение силы воздействия операционного рычага по анализируемому фактору показывает, в какое число раз больше изменится прибыль.

4.4.2 Проведение анализа чувствительности прибыли к изменению одного из факторов

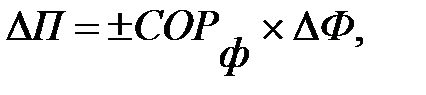

С целью проведения анализа чувствительности прибыли используется универсальная расчетная формула, пригодная для анализа по любому из факторов.

(4.1)

(4.1)

где СОРф – сила операционного рычага по анализируемому фактору;

- процентное изменение прибыли, %;

- процентное изменение прибыли, %;

- процентное изменение анализируемого фактора, %.

- процентное изменение анализируемого фактора, %.

Знак " - " в этой формуле используется для анализа чувствительности прибыли к изменению такого анализируемого фактора, при увеличении которого прибыль уменьшается, и наоборот.

После проведения необходимых расчетов полученные данные оформляются в виде таблице 4.9.

Проведем анализ чувствительности прибыли при изменении анализируемых факторов на следующем условном примере.

Корпорация производит 8 тыс.шт. изделий.

Цена реализации – 800 руб.

Средние переменные издержки – 500 руб./шт.

Постоянные издержки – 1020 тыс.руб.

Таблица 4.9 - Анализ чувствительности прибыли при изменении анализируемых факторов

| Факторы | Сила операционного рычага | Процентное изменение прибыли при изменении фактора на: | |||||||||||

| -12 % | -10 % | -8 % | -6 % | -4 % | -2 % | % | % | % | % | % | % | ||

| Объем | 1,74 | -20,9 | -17,4 | ||||||||||

| Цена | 4,64 | -55,7 | -46,4 | ||||||||||

| Переменные затраты | 2,89 | ||||||||||||

| Постоянные затраты | 0,74 |

Аналогичным образом определяются все другие значения изменения прибыли.

Как видно из таблицы, наибольшее влияние на прибыль оказывает фактор цены: именно изменение цены привело к наибольшему изменению прибыли по сравнению с другими факторами, так как по цене самая высокая сила воздействия операционного рычага. Данный вывод подтверждает и график эластичности прибыли к анализируемым факторам (рисунок 4.3).

Эластичность показывает степень реакции одной величины на изменение другой: например, изменение прибыли в результате изменения цены реализации.

Такая реакция может быть сильной или слабой, и соответственно будет меняться угол наклона прямой. Чем больше угол наклона прямой, тем выше эластичность прибыли к анализируемому фактору, тем выше сила воздействия операционного рычага по данному фактору, так как угол наклона прямой определяет силу воздействия операционного рычага.

Переменные расходы по влиянию на прибыль оказываются на втором месте вслед за ценой, затем следует объем реализации.

И наименьшее влияние на прибыль оказывает изменение величины постоянных затрат, так как сила операционного рычага по данному фактору составляет 0,74.

Изменение прибыли, %

| цена |

15 10 5 5 10 15

-10

-20

-30

Изменение фактора, %

Рисунок 4.3 – График эластичности прибыли к анализируемым факторам

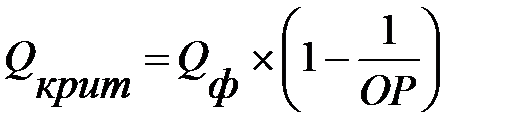

4.4.3 Проведение анализа безубыточности

Технология первичного экспресс-анализа предусматривает проведение анализа безубыточности для каждого фактора. Тот круг задач, который решал классический анализ безубыточности по отношению к общему объему реализации, решается теперь по отношению ко всем другим факторам: переменным, постоянным затратам, цене.

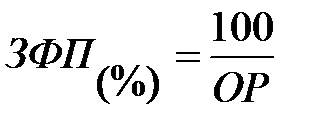

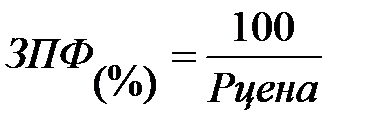

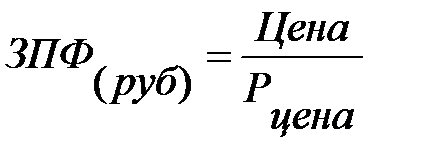

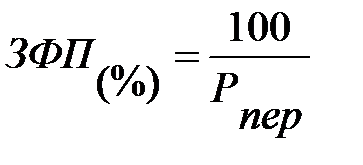

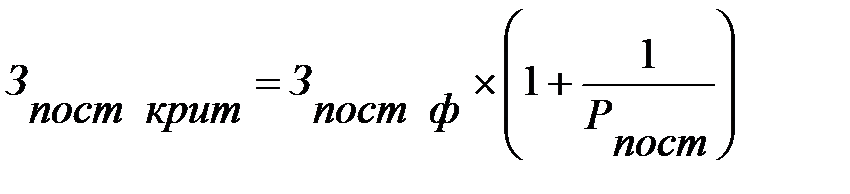

Для проведения анализа безубыточности по всем факторам рассчитывается критическое значение и запас финансовой прочности по анализируемому фактору. Экономическое содержание показателей и методика расчета приводится в таблице 4.10. После проведения расчетов строим график запаса финансовой прочности по анализируемым факторам.

Прибыль, т.руб.

Объем реализации

-57,5

Изменение фактора, %

Рисунок 4.4 – График запаса финансовой прочности по анализируемым факторам

Таблица 4.10-Расчет критического значения и запаса финансовой прочности по анализируемому фактору

| Фактор | Расчетная формула | Назначение показателя |

| Объем реализации |

| Такой объем реализации, при которой предприятие при прочих равных условиях не имеет убытков, но и не имеет прибыли, т.е. прибыль будет равна нулю. |

| Величина возможного изменения объема реализации (в %-м отношении), при которой этот объем реализации достигал бы своего критического значения, а именно такого значения, при котором прибыль предприятия становилась бы равной нулю. | |

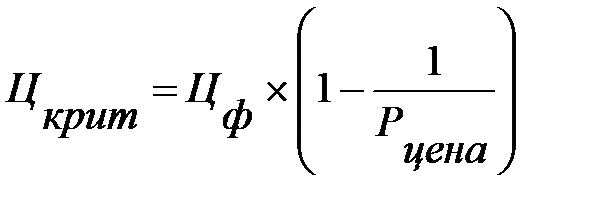

| Цена реализации |

| Такая цена реализации, при которой предприятие при прочих равных условиях не имеет убытков, но и не имеет прибыли, т.е. прибыль будет равна нулю. |

| Величина возможного изменения цены реализации (в %-м отношении), при которой эта цена достигала бы своего критического значения, а именно такого значения, при котором прибыль предприятия становится равной нулю. | |

| Превышение текущей цены реализации над её критическим значением. | |

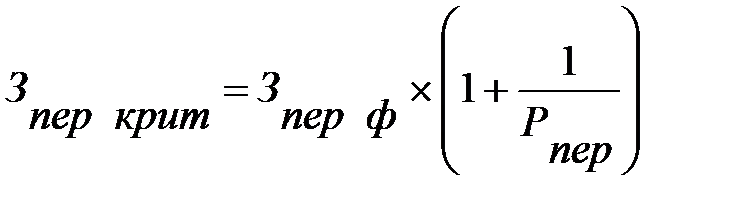

| Переменные затраты |  .

.

| Такая величина переменных затрат, при которой предприятие при прочих равных условиях не имеет убытков, но и не имеет прибыли, т.е. прибыль будет равна нулю. |

Окончание таблицы 4.10

| Величина возможного изменения переменных затрат (в %-м отношении), при которой эти переменные затраты достигали бы своего критического значения, а именно такого значения, при котором прибыль предприятия становилась равной нулю. | |

| Показывает, на сколько денежных единиц переменные затраты превышают свое критическое значение. | |

| Постоянные затраты |

| Такая величина постоянных затрат, при которой предприятие, при прочих равных условиях,не имеет убытков, но и не имеет прибыли, т.е. прибыль будет равна нулю. |

| Величина возможного изменения постоянного значения (в % -м отношении), при которой эти постоянные затраты достигали бы своего критического значения, а именно такого значения, при котором прибыль предприятия становилась равной нулю. | |

| Показывает, на сколько денежных единиц превышают постоянные затраты свое критическое значение. |

Аналогичным образом строится график запаса финансовой прочности по цене, постоянным и переменным затратам и делаются соответствующие выводы.

Как показывает рисунок 4.4, при снижении объема реализации на 57,5% корпорация полностью лишается прибыли и встает на порог рентабельности, т.е. вся выручка от реализации уходит на покрытие переменных и постоянных затрат.

4.4.4 Определение компенсирующего изменения объема реализации при изменении анализируемого фактора

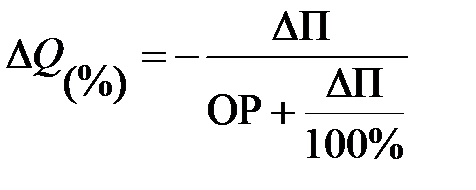

Изменение анализируемых факторов приводит к изменению прибыли: она либо снижается, либо увеличивается. Чтобы при этом получить исходную величину прибыли, необходимо объем реализации или понизить, или повысить. Данное изменение объема реализации называется компенсирующим.

Исходными данными для анализа являются значения процентного изменения прибыли и силы операционного рычага по объему реализации, рассчитанные в таблице 4.9.

С помощью представленных в таблице 4.11 формул определяется компенсирующее изменение объема реализации при изменении одного из анализируемых факторов, позволяющее восстановить прибыль до исходного значения.

Таблица 4.11-Расчет компенсирующего изменения объема реализации при изменении анализируемых факторов

| Фактор | Расчетная формула | Комментарий |

| Цена, переменные затраты |

| ΔП – процентное изменение прибыли. Это тот % изменения прибыли, на который нам необходимо ее изменить, чтобы в результате компенсирующего изменения объема реализации восстановить до исходного уровня.

-компенсирующее изменение объема реализации. -компенсирующее изменение объема реализации.

|

| Постоянные затраты |

|

Результаты расчетов оформить в виде таблицы 4.12.

Таблица 4.12 - Определение компенсирующего процентного изменения объема реализации при изменении анализируемых факторов

| Анализируемые факторы | Компенсирующие %-е изменения объема реализации при изменении фактора на: | |||||||||||

| -12% | -10% | -8% | -6% | -4% | -2% | +2% | +4% | +6% | +8% | +10% | +12% | |

| Цена | ||||||||||||

| Переменные затраты | ||||||||||||

| Постоянные затраты | -5,1 |

На рисунке 4.5 представлена только одна кривая безразличия, остальные строятся подобным образом с использованием расчетных данных (таблица 4.12).

50

-10

-20

-30

-40

-50 50

-10

-20

-30

-40

-50

|

Изменение фактора, %

Рисунок 4.5 - График кривых безразличия

Согласно рисунку 4.5 любому изменению постоянных издержек соответствует компенсирующее изменение объема реализации, позволяющее сохранять прибыль на прежнем уровне.

Например, при росте постоянных затрат на 5% необходимо увеличить объем реализации на 3,7% для сохранения исходной прибыли, равной 1380 тыс.руб.

5.1 Стратегии финансирования оборотного капитала

Теория управления финансами корпорации рассматривает три принципиальных подхода к формированию оборотных активов корпорации: консервативный, умеренный и агрессивный. Каждому типу управления оборотными активами должна соответствовать определенная политика их финансирования, то есть управления краткосрочными обязательствами..[3, 5, 12, 13, 14, 17, 18].

Потребность в отдельных видах оборотных активов и их сумма в целом существенно меняются в зависимости от сезонных особенностей операционной деятельности. Колебания в размерах оборотных активов могут вызываться сезонными особенностями спроса на продукцию корпорации. В связи с этим при управлении оборотными активами следует определять их сезонную или иную циклическую составляющую, которая представляет собой разницу между максимальной и минимальной потребностями на протяжении года.

Постоянная часть оборотных активов - неизменная часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности корпорации и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

Переменная часть оборотных активов - варьирующая их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности корпорации запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения

Методы финансирования постоянной и переменной частей оборотных активов определяется стратегией финансирования оборотных активов, представленных в таблице 5.1

Выбор той или иной стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины собственного оборотного капитала.

Собственный оборотный капитал (синонимы: собственные оборотные средства, функционирующий, работающий капитал) – это мобильные активы, источником которых является собственный и долгосрочный заемный капитал.

Сумма собственного оборотного капитала может быть определена двояко:

- как разница между текущими активами и краткосрочной кредиторской задолженностью предприятия;

- как разница между собственным и долгосрочным заемным капиталом и внеоборотными активами.

Наличие этого капитала необходимо для поддержания устойчивого финансового положения корпорации.

Таблица 5.1– Стратегии финансирования оборотных активов

| Стратегии финансирования | Балансовое управление | Расчет чистого оборотного капитала | Комментарии |

| Идеальная | ДП=ВА | СОК=0 | ВА – внеоборотные активы ДП – долгосрочные пассивы СЧ – постоянная часть оборотных активов ВЧ – переменная часть оборотных активов СОК – чистый оборотный капитал |

| Агрессивная | ДП=ВА+СЧ | СОК=СЧ | |

| Консервативная | ДП=ВА+СЧ+ВЧ | СОК=СЧ+ВЧ=ОА | |

| Компромиссная | ДП=ВА+СЧ+1/2ВЧ | СОК=СЧ+1/2ВЧ |

5.2 Влияние стратегий финансирования оборотного капитала на рентабельность собственных средств

По каждой стратегии финансирования оборотных активов величина прибыли, получаемой корпорацией, будет меняться при различных состояниях экономики (спада, подъема, промежуточного состояния).

Для проведения данных расчетов строится таблица (5.2) и делаются выводы.

Таблица 5.2– Расчет прибыли (убытков) корпорации при различных

состояниях экономики с учетом каждой стратегии

| Показатель | Стратегии | ||||||||

| Подъем | Промежуточное состояние | Спад | Подъем | Промежуточное состояние | Спад | Подъем | Промежуточное состояние | Спад | |

| Выручка от реализации, тыс.руб. | |||||||||

| Переменные затраты, тыс.руб. |

Окончание таблицы 5.2

| Постоянные затраты, тыс.руб. | |||||||||

| Нетто результат эксплуатации инвестиций, тыс.руб. | |||||||||

| Проценты за кредит, тыс.руб. | |||||||||

| Налогооблагаемая прибыль, тыс.руб. | |||||||||

| Налог на прибыль, тыс.руб. | |||||||||

| Чистая прибыль, тыс.руб. | |||||||||

| Чистая рентабельность активов, % | |||||||||

| Чистая рентабельность собственных средств, % |

Для определения ожидаемого значения рентабельности собственных средств, по каждой из рассматриваемой стратегии с учетом вероятности наступления одного из трех состояний экономики, используется следующая формула:

(5.1)

(5.1)

где Рсс – ожидаемое значение рентабельности собственных средств по

каждой из стратегий;

Pi – вероятность наступления i-го состояния экономики;

Рссi – рентабельность собственных средств при i-м состоянии экономики;

n – число возможных состояний экономики.

5.3 Оценка стоимости источников краткосрочного финансирования

Кредиторская задолженность или торговый кредит – основной источник краткосрочного кредитования, возникающий спонтанно как результат покупки товаров в кредит..[121, 13]

В современных экономических условиях получила широкое распространение практика дифференциации величины платежа за поставленное сырье в зависимости от сроков оплаты, т.е. поставщик предлагает покупателю скидку в случае оплаты товара в более ранний срок. Такая система расчетов может быть представлена следующей записью: 1 / 10 брутто 30, означающей, что поставщик предоставит скидку в размере 1 %, если оплата сырья будет осуществлена в течение 10 дней и платеж производится в полном объеме в максимальный срок оплаты – 30 дней.

Учитывая изложенные выше моменты, торговый кредит подразделяется на:

- бесплатный торговый кредит – кредит, который можно получить в течение срока действия скидки, в нашем примере это сумма, которую поставщик получает в течение 10 дней;

- платный торговый кредит – кредит, численно равный сумме превышения над бесплатным, ценой которого является цена отказа от скидки.

Покупатель при получении торгового кредита может:

- сократить расходы на оплату сырья, воспользовавшись скидкой;

- получить дополнительный источник средств в виде кредиторской задолженности, максимально оттянув срок оплаты сырья.

Для принятия правильного решения необходимо рассчитать стоимость дополнительного источника и сравнить ее со стоимостью доступного альтернативного источника, например, краткосрочного банковского кредита. При расчете стоимости торгового и банковского кредита следует воспользоваться таблицей 5.3.

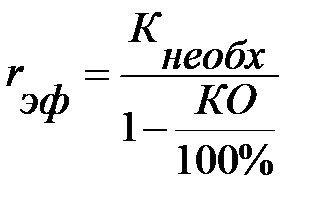

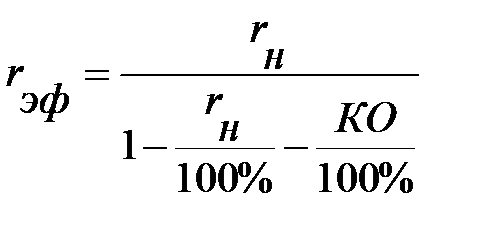

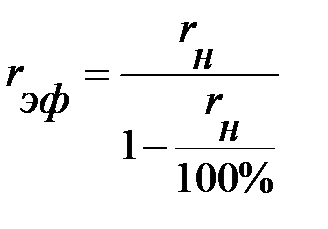

Иногда банки при предоставлении кредитов требуют, чтобы заемщик в течение срока пользования кредитом держал на текущем счете 10 – 20 % его номинальной стоимости. Данный остаток денежных средств называется компенсационным.

Если у покупателя есть возможность получить краткосрочный банковский кредит по ставке меньшей, чем цена отказа от скидки, то целесообразно скидкой воспользоваться.

Таблица 5.3 – Стоимость торгового и банковского кредита

| Источник | Расчетная формула | Обозначения |

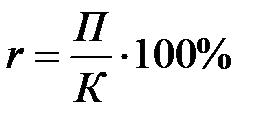

| Платный торговый кредит |  Цена отказа от скидки, рассчитанная как эффективная годовая ставка

Цена отказа от скидки, рассчитанная как эффективная годовая ставка

| Цо - цена отказа от скидки, %

Тк - срок предоставления кредита, дн.

Тс - срок действия скидки, дн.

К - сумма кредита, руб.

m - количество периодов кредитования в году

П - финансовые расходы за кредит, тыс. руб.

-эффективная годовая ставка, % -эффективная годовая ставка, %

-номинальная годовая ставка, %

КО -компенсационный остаток, % -номинальная годовая ставка, %

КО -компенсационный остаток, %

- необходимая сумма кредита, тыс. руб. - необходимая сумма кредита, тыс. руб.

|

| Банковский кредит на условиях: - простого процента |

| |

| - простого процента в сочетании с компенсационным остатком |  ; ;

| |

| - дисконтного процента в сочетании с компенсационным остатком |

| |

| -дисконтного процента |

| |

| - добавленного процента |

|

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 568; Нарушение авторских прав?; Мы поможем в написании вашей работы!