КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приведем краткую характеристику указанных факторов. 1 страница

|

|

|

|

Влияние цен и ценовая эластичность спроса. В целом количественный спрос на жилье, как и на все другие товары и услуги, возрастает по мере снижения цен.

Ценовая эластичность спроса представляет частное от деления изменения спроса, %, на вызвавшее его изменение цен, %:

Эцс = ΔС/ΔЦ < 0,

так как изменение цен приводит к изменению спроса в противоположном направлении. Например, при падении цен на 10 %, вызвавшем повышение спроса на жилье на 20%, ценовая эластичность спроса (20 %)/(—10 %) = -2. Кривая спроса с ценовой эластичностью спроса Э£ = 1 означает, что количественный спрос на жилье изменяется в строгом соответствии с ценой. Если < 1, такой спрос называют относительно неэластичным; если ценовая эластичность Э£ > 1, спрос называют эластичным, т.е. очень чувствительным к цене.

Таким образом, спрос на жилье в целом считается относительно неэластичным. По оценкам американских специалистов, ценовая эластичность спроса колеблется в пределах от -0,61 до -1,20 в случае постоянного дохода.

Доход семьи. Одним из существенных факторов, ограничивающих спрос на жилье, является доход семьи, т.е. сумма денег, получаемых в виде заработной платы, доход от собственности и непосредственной продажи товаров и услуг.

По аналогии с эластичностью спроса на жилье по ценам эластичность спроса на жилье по доходу измеряется как частное от деления изменения спроса на жилье, %, на изменение дохода, %:

|

Эдс = ΔС/ΔЦД > 0.

По оценкам экономистов, доходная эластичность выражается величинами от 0,26 до 1,1. Однако на деле влияние дохода на спрос жилья трудно выразить количественно: доход не только влияет на способность семьи оплачивать эксплуатацию жилья, но и определяет ее восприятие собственного богатства.

Богатство. Оно отличается от дохода, представляя меру запаса — сумму накопленных семьей экономических ресурсов. Доход в отличие от богатства является мерой потока: это количество средств, получаемых семьей определенное время, например в течение месяца или года.

Более того, богатство нечто большее, чем просто накопление денег в виде счета в банке, акций, облигаций и прочих помещений капитала (дом, предприятие). В понятие «богатство» входит и «человеческий капитал». Действительно, большая часть дохода является продуктом этого капитала — все доходы, получаемые в виде заработной платы, и только проценты, дивиденды и другие доходы — от вложения капитала (его финансовой составляющей).

Именно совокупное богатство сильнее всего влияет на потребность семьи в товарах и услугах, в том числе и связанных с жильем, доход может быть ниже ожидаемого (например, вследствие безработицы) или выше ожидаемого (вследствие бума или удачи). Но мало кто примет важные решения относительно расходов (например, о покупке квартиры, дома), учитывая факторы, которые он сам считает временными. Богатство определяет и платежеспособность семьи.

Платежеспособность. Она связана как с богатством, так и с текущем доходом. При одинаковом богатстве разница в получаемых семьями доходах вызывает различия в их платежеспособности. Это связано с рядом условий, используемых на кредитных рынках, включая рынки ипотечного (залогового) кредита.

Одним из таких условий является то, что кредитор при выдаче займа не может основываться исключительно на будущих доходах. Он, например, не может заставить неплатежеспособного должника работать, чтобы оплатить долг. Поэтому люди с небольшим текущим доходом, но хорошими перспективами испытывают затруднения при получении кредита на жилье.

Существуют и законодательные ограничения. Например, при выдаче кредита оценочные стандарты могут включить требования, чтобы суммарные выплаты по всем долгам семьи не превышали 30 % дохода основного кормильца.

Колебание процента и платежеспособность. Ставки процента не постоянны. При прочих равных условиях колебания процента превращаются в циклы колебаний платежеспособности.

Кредиторы не хотят, чтобы инфляция «съедала» покупательскую способность денег, возвращаемых заемщиком. Поэтому инфляция влияет на ссудный процент: если кредитор ожидает, что в период займа годовой уровень инфляции составит 5%, он добавит эти проценты к той ставке процента, под которую обычно выдает ссуды. Обратите внимание, что здесь учитывается не текущий уровень инфляции, а инфляционные ожидания.

Население и образование семей. Понятно, что по мере роста населения увеличивается и спрос на жилье. Однако здесь необходимо учитывать три важных обстоятельства:

• решение на рынке жилья принимаются не отдельными лицами, а семьями. Следовательно, чтобы оценить суммарный спрос на жилье, необходимо понять процесс образования семей и накопления семейного богатства и дохода. Поэтому население должно быть представлено не отдельными лицами, а посемейно;

• необходимо учесть, что спрос на жилье в значительной степени определяется составом семьи. Живущий отдельно одинокий человек и неполная семья, состоящая из матери и шестерых детей, имеют различные жилищные предпочтения;

• само количество и состав семей в свою очередь зависит от условий на рынке жилья, т.е. мы не можем рассматривать процесс формирования семей независимо от цен и качества предлагаемого на рынке жилья.

Предложение имеющихся в наличии жилищ называется «предложение жилищного фонда». В краткосрочной перспективе оно неизменно, т. е. неэластично по отношению к ценам на отдельные жилища.

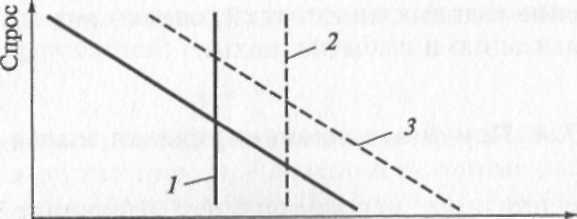

Это все связанно с тем, что жилье не может быть мгновенно произведено (за счет постройки новых или перестройки существующих) либо уничтожено (за счет амортизации). Поэтому в краткосрочной перспективе предложение жилищного фонда совершенно не зависит от цены, по которой продаются жилища. Со временем предложение жилищного фонда может быть увеличено, вертикальная прямая предложения жилищного фонда сместится вправо (рис. 7.1).

| Предложение |

| Рис. 7.1. Изменение предложения жилищного фонда в долгосрочной перспективе |

Такое увеличение жилищного фонда называют жилищными инвестициями.

Жилищные инвестиции подразделяются на валовые и чистые.

Валовые инвестиции — это вновь построенное или реконструированное жилье.

Чистые жилищные инвестиции равны валовым инвестициям за вычетом амортизации (износа) и прочих потерь. Если валовые инвестиции превышают потери жилищного фонда, то прямая предложения смещается вправо, в противном случае — влево. Основная часть валовых инвестиций идет на строительство нового жилья. Расходы на реконструкцию существующих жилищ повышают их качество (качество и объем жилищных услуг) и стоимость жилищного фонда, но не ведут к его количественному увеличению.

Обслуживание и ремонт направлены на предотвращение потерь жилья вследствие амортизации. Выделяют:

• нейтральный уровень расходов на обслуживание и ремонт за определенный период — уровень, который в точности покрывает потерю стоимости жилищной единицы в результате амортизации;

• оптимальный уровень обслуживания и ремонта, предполагающий постепенное снижение качества жилья, т.е. с течением времени износ и старение дома усиливаются настолько, что полная компенсация их при ремонте становится невыгодной.

Для выбора стратегических характеристик интенсивности вложения инвестиций в жилищный фонд необходимо учитывать ряд статистических показателей.

1. Количество или стоимость разрешений на строительство, выданных за определенный период местными административными органами, — главный показатель валовой инвестиционной деятельности.

2. Количество начатых построек. Этот показатель не характеризует объем чистых инвестиций, так как не учитывает потери жилищного фонда от амортизации и разрешения. К тому же важно учесть, что начатые стройки не обязательно доводятся до конца.

3. Данные о завершенном строительстве — полезный показатель при оценке валовых инвестиций, однако они также не учитывают амортизацию и выбытие жилья.

7.4. Причины изменения рынка жилья

Основные причины, непосредственно влияющие на изменения на рынке жилья (жилищного фонда и жилищных услуг):

цены на жилье;

издержки, связанные с владением жильем;

прибыльность арендного фонда.

Цены на жилье зависят от ряда факторов.

1. Строительство нового жилья. По мере роста цен новое жилье становится более прибыльным, поэтому строится больше домов, как правило, на пустующих землях в пригородах.

2. Замедление износа используемых жилищ. С ростом цен на жилье выгоднее тратить больше денег на его ремонт и техническое обслуживание. Поэтому темпы износа жилищ замедляются.

3. Реконструкция старых жилищ. Некоторые владельцы обновляют свои жилища, повышая качество и количество жилищных услуг.

Поскольку основную массу на рынке жилья составляют старые жилища, то рост предложения может быть большим только при относительно большей реализации второго и третьего типов.

Аналогичные рассуждения применимы к сокращению спроса на жилье и вызванному им уменьшению цен на жилье.

Издержки, связанные с владением жильем для арендатора и домовладельца разные, что имеет принципиальное значение для принятия семьей решения: арендовать жилье или приобрести его в собственность.

Без налогов домовладелец несет издержки трех типов.

Капитальные затраты, т.е. затраты на приобретение жилья (строительство или покупку), рассчитанные на один год. Эти затраты равны покупной цене жилища V, умноженной на рыночную ставку процента /. Если домовладелец занял деньги на приобретение жилья, то капитальные затраты представляют ежегодно выплачиваемые им проценты. Если на покупку жилья истрачены собственные деньги, то капитальные затраты — вмененные потери в результате инвестирования денег в жилье вместо хранения их в банке со ставкой процента I

Износ: если рыночная стоимость дома уменьшается на d процентов в год, ежегодные амортизационные расходы составят Vd.

Эксплуатационные расходы: если ежегодные расходы на эксплуатацию жилья составляют т процентов, то годовые эксплуатационные расходы равны Vm. К таким расходам относятся не только денежные затраты, но и дополнительные затраты времени домовладельца, оцененные экономически.

Таким образом, ежегодные издержки домовладельца могут быть выражены уравнением:

С = V(i + d+ т),

где V— стоимость жилья (покупная цена); / — ставка процента; d — норма амортизации; т — эксплуатационные расходы.

Если жилище сдается внаем, то издержки перекладываются на арендатора и уравнение принимает вид:

Cr = V(ir + dr + mr),

где Cr — издержки арендатора.

Издержки арендатора являются основой квартирной платы, выплачиваемой домовладельцу, сдающему жилье внаем. В условиях конкуренции домовладельцы получают нулевую экономическую прибыль (или нормальную бухгалтерскую прибыль). Это означает, что годовая квартирная плата равна их издержкам.

Отметим, что при С = Сг семье безразлично, владеет ли она собственно домом или арендует жилье.

Однако издержки арендатора Сп как правило, выше. Это связано с тремя причинами.

Во-первых, у арендатора нет долговременной заинтересованности в данном жилье. От ремонта выигрывает больше домовладелец, а не арендатор. Последний не спешит сообщать о необходимости ремонта, пока не ощутит реального неудобства (например, от подтекающей трубы). Поэтому эксплуатационные расходы и норма амортизации здесь выше.

Во-вторых, сдаваемое в аренду жилье является более рискованным вложением по сравнению с вложениями в собственный дом. Поэтому ставки по кредитам на строительство жилья, предполагаемого к сдаче в аренду, выше.

В-третьих, владельцы собственного дома часто выполняют необходимые мелкие работы (ремонт, уход за участком) своими силами. Поэтому ежегодные расходы домовладельца, проживающего в собственном доме, меньше, чем годовая плата за равноценное жилье, сдаваемое внаем.

Есть три причины, по которым семьи предпочитают аренду владению:

1) низкие доходы семьи, препятствующие получить ссуды;

2) высокая мобильность; семьи, которым приходится часто переезжать, предпочитают снимать квартиры;

3) отсутствие предрасположенности к обустройству жилища.

Прибыльность арендного фонда может быть снижающейся и повышающейся. Снижающаяся прибыльность арендного фонда характеризует изъятие из жилищного фонда (конверсия, консервация, полный отказ от жилья). Повышающаяся прибыльность арендного фонда характеризует увеличение жилищного фонда (новое строительство, техническое обслуживание, реконструкция).

Снижение прибыльности арендного фонда может произойти, когда:

на стороне спроса — снижение арендного дохода или уменьшение прибыльности численности населения, что ведет к падению спроса на жилье и соответственно к падению рыночной квартирной платы и прибыли;

на стороне предложения — увеличение жилищного фонда, вызывающее снижение квартирной платы и соответственно прибыли;

эксплуатационные расходы растут по мере старения жилищного фонда.

Если суммарные издержки превышают совокупные доходы, то арендный жилищный фонд становится убыточным. Это ставит домовладельцев перед выбором одной из трех альтернатив: конверсии, консервации или полного отказа от жилища.

Конверсия. Жилище может быть превращено в нежилое — офис, магазин или автостоянку. конверсия выгодна, если новый вид деятельности приносит достаточную прибыль, чтобы покрыть расходы на переоборудование. Если же для этого необходимо разрушить существующее жилище и строить новое здание, то стоимость конверсии становится весьма высокой, а сама конверсия малоцелесообразной.

Консервация. Жилище можно закрыть и временно изъять из рыночного обращения. Этот вариант выгоден при наличии двух условий: во-первых, если владелец рассчитывает на рост квартирной платы в будущем, т.е. если ожидаемая будущая прибыль положительна; во-вторых, если текущие издержки владельца дома (вмененные потери в результате хранения им денег в недвижимости, а не на банковском счете) и издержки, связанные с ожиданием роста квартплаты, относительно невысоки.

Полный отказ от жилища. Такой отказ выгоден, если альтернативные варианты использования жилища (под розничную торговлю, в коммерческих или производственных целях) не приносят такой прибыли, которая покрыла бы расходы на перестройку помещения из жилого в нежилое. Если стоимость подобной конверсии высока, а рыночная стоимость жилья равняется нулю, то сохранение права на владение жильем теряет смысл.

7.5. Качество жилья. Модель рыночной фильтрации

Одним из основных факторов, ограничивающих величину спроса на жилье, является доход семьи. В целом население делится на три доходные группы — с низкими, средними и высокими доходами. Эти группы населения составляют основу формирования трех подсистем в общей системе рынка жилья. Критерием такого деления рынка жилья на подсистемы является качество жилья. Качество жилья оценивают количеством жилищных услуг, обеспечиваемых жилищем. Поэтому указанные три подсистемы рынка жилья называют подрынками невысокого, среднего и высокого качества.

Взаимодействие между подрынками в процессе перехода жилища от одного пользователя к другому отражает модель рыночной фильтрации.

В основе рыночной фильтрации лежат два взаимосвязанных процесса.

1. Сокращение жилищных услуг: с течением времени и в результате физического износа, технологического старения и изменения моды на жилье количество жилищных услуг, обеспечиваемых любым жилищем, снижается.

2. Сокращение доходов жильцов: по мере сокращения жилищных услуг жилище последовательно переходит к семьям, чьи требования к качеству жилья прогрессивно уменьшаются, т. е. ниже, чем у предыдущих.

Подрынки жилья взаимосвязаны. Поэтому изменения на одном из подрынков ведут к изменениям на других. В зависимости от конъюнктуры на рынке жилья фильтрация может принимать две основные формы.

Нисходящая фильтрация. В результате старения жилище естественно переходит с рынка высокого качества на рынок низкого качества. Нисходящая фильтрация может быть и результатом изменения прибыльности. Например, рост цен на жилье повышает прибыльность жилья невысокого качества. Поскольку рынок жилья невысокого качества становится выгоднее, ускоряется процесс фильтрации жилья среднего качества вниз.

Восходящая фильтрация. Это обратный процесс перевода жилья с рынка низшего качества вверх. Например, при росте прибыльности жилья невысокого качества жилища низкого качества ремонтируют, чтобы перевести их в более выгодную категорию.

Модель рыночной фильтрации помогает ответить на два вопроса. Во-первых, почему бедные семьи занимают старое жилье, а не новое? Во-вторых, выгодна ли для бедных государственная политика субсидирования строительства нового жилья, которое доступно более состоятельным семьям?

7.6. Механизм регулирования рынка жилья

Основу механизма регулирования рынка жилья составляют государственные и местные программы.

Регулирование рынка жилья с помощью государственных и местных программ может идти по следующим направлениям:

политика стимулирования предложения, которая осуществляется двумя основными методами: строительством государственного жилья и субсидированием частного строительства;

политика стимулирования спроса, т. е. субсидирование потребителей жилья через разные инструменты: пособия, сертификаты и т.д.;

административное ограничение квартирной платы.

Эти направления регулирования рынка жилья реализуются через соответствующие программы. Выделяют три основных типа программ.

1. Жилищная помощь включает различные меры для улучшения жилищных условий и снижения стоимости жилья для бедных.

2. Жилищная поддержка предполагает поддержку усилий мест

ной администрации по улучшению качества жилья и оживлению

заброшенных микрорайонов.

3. Ограничение максимальной квартирной платы.

Рассмотрим основные инструменты реализации указанных на-

правлений и программ [5].

Политика стимулирования предложения. Известно, что стимулирование предложения жилищного фонда включает строительство государственного и субсидирование частного жилья.

Местные органы власти могут строить и обслуживать специальное жилье для бедных. Участие государства при этом может осуществляться четырьмя способами.

Капитальные субсидии. Государственное жилье может строиться за счет выпуска ценных бумаг, освобожденных от налогообложения. После оплаты этих бумаг правительством жилье становится собственностью местной администрации.

Субсидии расходов по эксплуатации жилья. Правительство может субсидировать расходы, связанные с эксплуатацией жилья, покрывая разницу между квартирной платой и фактическими затратами его эксплуатации. Эти субсидии могут быть установлены таким образом, чтобы семья платила за жилье не больше, чем, например, 30 % своего дохода.

Субсидии на ремонт. Правительство устанавливает ограничения (сверху) доходов жильцов, которые имеют право пользоваться государственным жильем. Неясно, однако, следует ли при этом предоставлять государственное жилье беднейшим из бедных или заселять дома по принципу примерно равного дохода, чтобы избежать значительной концентрации бедных слоев населения.

Субсидирование частного жилья. Рассмотрим две наиболее распространенные программы.

Первая программа — субсидирования строительства частного жилья, сдаваемого внаем бедным семьям. Правительство заключает договор с частным застройщиком о строительстве жилья для семей с низким доходом. Правительство выплачивает домовладельцу ежегодную субсидию, покрывающую разницу между получаемой от жильцов квартирной платой и фактической стоимостью строительства и эксплуатации дома.

Основой для определения субсидии является разница между тремя величинами: основной ставкой квартирной платы, рыночной квартирной платой и доходами жильцов.

Основная ставка квартирной платы определяется на основе гипотетической квартирной платы, которая была бы установлена, если бы весь проект финансировался под очень невысокие Проценты.

Рыночная квартирная плата — это реальная арендная плата за жилье, покрывающая затраты владельца.

Доходы жильцов определяют, какая часть основной квартирной платы будет оплачиваться семьей. Если основная квартирная плата выше, например 30 % дохода семьи, то ей приходится платить всю основную квартирную плату. Если основная квартирная плата ниже 30 % дохода семьи, то семья платит 30 % своего дохода.

Государство оплачивает домовладельцу разницу между тем, что платят жильцы, и арендной платой.

Вторая программа субсидирования частного жилья для семей с низким доходом предусматривает выплату жильцами в качестве квартирной платы определенного процента их доходов. Чтобы получить помощь, семья должна жить в новом жилище, удовлетворяющем минимальные физические стандарты, и платить, например, 30 % своего дохода. Домовладелец, который обязуется по контракту сгосударством брать «справедливую» плату, получает рыночную арендную плату, равную сумме субсидии и 30 % дохода.

Программы строительства государственного и субсидированного частного жилья ведут к уменьшению спроса на низкокачественное жилье и снижению равновесных цен в частном секторе. Снижение цен приводит в конечном счете к уменьшению предложения частного жилья. Процесс ухода с рынка низкокачественного жилья продолжается до тех пор, пока цена его не поднимается настолько высоко, чтобы восстановить нормальную бухгалтерскую прибыль.

Политика стимулирования спроса. Стимулирование спроса осуществляется с целью предоставления бедным семьям права свободного выбора жилища. Получаемые бедными купоны могут быть использованы для оплаты как нового, так и старого жилья, которое обычно дешевле. Различают купоны двух типов: квартирные сертификаты и жилищные ваучеры.

Квартирные сертификаты ограничивают выбор жилья лишь двумя условиями: жилье должно удовлетворять минимальным требованиям к размеру и качеству; семья не может платить за жилье больше определенной умеренной арендной платы.

Семья, подпадающая под эту программу, платит, например, 30 % своего дохода и получает квартирный сертификат, покрывающий разницу между этой величиной и фактической квартирной платой, т.е. субсидия равна разнице между фактической квартирной платой и 30 % дохода.

Квартирные сертификаты призваны поощрять улучшение жилищных условий, поскольку это не отражается на возможности семьи приобретать другие товары и услуги до тех пор, пока квартирная плата не превысит справедливую рыночную цену. Однако на практике большинство получивших сертификаты американцев остались в прежних квартирах. Это произошло из-за высоких издержек переезда. Поэтому они предпочли потратить всю субсидию на снижение своих затрат на прежнее жилье, соответственно увеличив расходы на другие товары и услуги.

Жилищные ваучеры являются разновидностью сертификата. Они отличаются одним важным качеством — получатель может его использовать при найме любого жилья, удовлетворяющего минимальным стандартам качества. Иными словами, здесь не действуют ограничения, касающиеся справедливой рыночной квартирной платы. Семья имеет возможность тратить на жилье столько, сколько она захочет. Ваучер покрывает разность между справедливой рыночной квартирной платой (которая может быть меньше) и теми же 30 % дохода. Поэтому ваучерная программа обходится государству дороже.

Жилищные пособия — альтернатива ваучерам. Пособие представляет денежные выплаты, равные разности между определенной долей дохода (например, 30 %) и справедливой рыночной квартирной платой. Для получения пособия семья должна жить в квартире, удовлетворяющей минимальным стандартам качества.

Административное ограничение квартирной платы — наиболее простой инструмент регулирования рынка жилья, но не самый эффективный метод. Фактически, ограничение квартирной платы означает перераспределение доходов, передачу определенной суммы от домовладельца каждому жильцу.

Ограничение квартирной платы ведет к тому, что часть домовладельцев находят для своих домов более выгодное применение или просто сносят их для расчистки территории под коммерческое использование.

При ограничении квартирной платы происходит снижение стоимости жилища, поскольку потенциальные покупатели, определяя цену, ориентируются на доход, который приносит жилище владельцу. В конечном счете ограничение квартирной платы напрямую связанно и с дефицитом жилья.

Контрольные вопросы и задания

1. Какую роль в экономике города играет рынок жилья?

2. Каким образом городской рынок жилья влияет на социальную обстановку в городе?

3. Каким образом городской рынок жилья влияет на экономическое состояние города?

4. Какова'роль семьи в экономике города?

5. Назовите отличия жилья от других видов товара.

6. Какое значение для рынка жилья имеет местоположение жилья?

7. Назовите основные элементы структуры жилья.

8. Какие виды потребительских услуг может производить единицажилищного фонда?

9. От каких факторов зависит спрос на жилье?

10. Каким образом ценовая эластичность влияет на спрос жилья в городе?

11. Как определить эластичность спроса на жилье по доходу?

12. Что означает «платежеспособность семьи»?

13. Дайте характеристику валовых и чистых инвестиций.

14. Назовите основные причины изменения городского рынка жилья.

15. Назовите основные факторы, влияющие на снижение прибыльности арендного фонда.

16. Какие процессы лежат в основе модели рыночной фильтрации?

17. Назовите основные направления механизма регулирования рынка жилья федеральными органами управления и органами городского самоуправления.

Гл а в а 8

ГОРОДСКОЙ РЫНОК НЕДВИЖИМОСТИ

8.1. Недвижимость как финансовая категория

Рынок недвижимости, как и рынок жилья, является одним из секторов финансового рынка, на котором рыночным товаром является недвижимость.

Недвижимость (недвижимая вещь, недвижимое имущество) — это участок территории с принадлежащими ему природными ресурсами (почвой, водой и другими минеральными и растительными ресурсами), а также зданиями и сооружениями.

Согласно ст. 130 Гражданского кодекса Российской Федерации (ГК РФ) к недвижимости относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей (в том числе леса, многолетние насаждения, здания, сооружения).

К недвижимости относятся подлежащие государственной регистрации суда воздушные и морские, внутреннего плавания, космические объекты, может быть отнесено и другое имущество (квартира, предприятие и т.д.).

Недвижимость как финансовая категория является формой вложения капитала.

В составе недвижимости применительно к городскому рынку можно выделить:

• земельный участок;

• жилое помещение (дом, квартира, комната);

• нежилое помещение;

• предприятие;

• здание и сооружение. Рассмотрим эти группы активов.

1. Земельный участок является объектом права собственности согласно гл. 17 ГК РФ. Собственник земельного участка вправе продать его, подарить, отдать в залог, сдать в аренду, а также распоряжатьря им другими способами (передача в доверительное управление, взнос в уставный капитал акционерного общества или товарищества и др.).

Собственник земельного участка может:

возводить на нем здания и сооружения, осуществлять их перестройку или снос;

разрешать строительство на своем участке другим лицам.

Эти права осуществляются при условии соблюдения градостроительных и строительных норм и правил, а также требований к назначению земельного участка.

2. Жилым признается помещение, отвечающее установленным санитарным, противопожарным, градостроительным и техническим требованиям, предназначенное для проживания граждан. Право собственности и другие вещные права на жилые помещения определены гл. 18 ГК РФ.

К жилым помещениям относятся: жилые дома, квартиры в многоквартирных домах, жилые комнаты и/или иные помещения, предназначенные для проживания и признающиеся жилыми в соответствии с национальными традициями народов, населяющих Российскую Федерацию, закрепленными законодательством субъектов РФ.

Не допускается размещение в жилых домах промышленных производств. Размещение собственником в принадлежащем ему жилом помещении предприятия, учреждений или организаций допускается только после перевода такого помещение в нежилое в порядке, определенном жилищным законодательством.

3. Нежилые помещения могут быть приобретены в собственность, т. е. приватизированы, на основании соответствующих за-конодательных нормативных актов.

В соответствии с п. 2.6 «Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации после 1 июля 1994 г.», п. 4 «Основных положений Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации после 1 июля 1994 г.» предусмотрена приватизация недвижимого имущества, находящегося в федеральной собственности субъектов Российской Федерации и муниципальной собственности.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 546; Нарушение авторских прав?; Мы поможем в написании вашей работы!