КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решающее правило Байеса

|

|

|

|

Прежде, чем анализировать актуарные задачи, наглядно проиллюстрируем примеры решения проблем, весьма далеких от страхования.

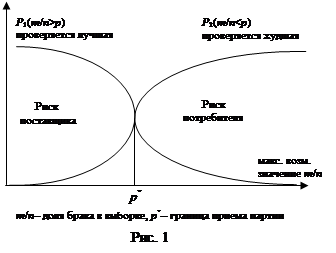

1. Поставщик и потребитель.

Из всей большой партии товара N проверяется малая выборка n. Определяется число бракованных (не первосортных) изделий m. По величине доли m / n делается вывод о пригодности (или непригодности) всей большой партии N. Необходимо заранее договориться о граничном значении этой доли, обозначенной р. Правило приемки: если m / n > р, партия отвергается; в ином варианте принимается.

Неравенство может быть нестрогим, в случае точного равенства возможен контроль второй выборки, и т.д.

Очевидно, что имеет место как риск поставщика, так и риск потребителя. Если М – число бракованных изделий во всей партии N, то риск поставщика заключается в том, что m / n · N > М, то есть выборка хуже всей партии, а риск потребителя в противоположном событии.

Изобразим ситуацию графически. На горизонтальной оси m / n откладываем значение р, а по вертикали откладываем значения вероятностей P 1 и Р 2, (см. рис. 1).

Очевидно, что если установить р =0, то m / n > р всегда, поэтому P 1=l, а P 2=0. По мере увеличения р увеличивается P 2 и уменьшается P 1.Когда р достигнет своего максимального значения, P 1=0, P 2=1. Если распределение непрерывно (вероятность попасть в точку равна 0), то P 1+ P 2=l, иначе меньше 1.

Поставщик, чтобы минимизировать свой риск, стремится сдвинуть точку р вправо. При этом возрастает риск потребителя. Поэтому потребитель стремится минимизировать свой риск, а для этого ему надо сдвинуть точку р влево. Очевидно, что достигнуть компромисса они могут только на принципе минимизации суммарного риска. Графически это означает, что площадь фигуры совместного риска не может быть меньше площади фигуры, ограниченной нижними ветвями и горизонтальной осью. А это достигается, если оба риска равны. Таким образом, в данном случае суммарный риск поставщика и потребителя минимален, если их риски равны.

Такой результат получился потому, что плата каждой стороны за свою ошибку одинакова. То есть в этом случае результат определяется по правилу равенства вероятностей P 1= P 2. Однако это не всегда так.

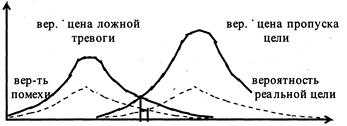

2. Риски не равноценны.

В предыдущем примере предполагается, что плата за ошибку одинакова, поэтому можно минимизировать не суммарную плату, а сумму вероятностей. Весовые коэффициенты при этих вероятностях одинаковы. Но если эти коэффициенты различны (например, в задаче ПВО), то картина модифицируется. Простое правило гласит, что должны совпадать вероятности пропуска реальной цели и обнаружения ложной цели (помехи), а взвешенное правило требует сначала умножить вероятность обнаружения помехи на цену ложной тревоги, а вероятность пропуска реальной цели на цену ее пропуска, и только затем сравнивать эти два произведения (рис. 2).

Рис. 2

На горизонтальной оси – уровень сигнала, при котором надо объявлять тревогу.

Таким образом, простое правило опирается на равенство вероятностей ошибиться, а более общее и точное взвешенное правило требует равенства плат за ошибку.

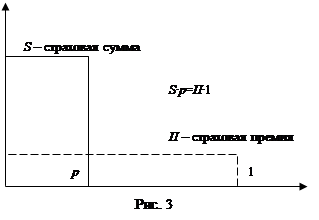

3. Страховщик и страхователь.

По договору страхователь платит взносы, как правило, в течение всего срока действия договора. Если страховой случай не наступил, то он заплатил только за свое спокойствие, так как его взносы ему не возвращаются (за очень редким исключением), а остаются страховщику. В этом состоит риск страхователя.

Риск страховщика в том, что если страховой случай произошел после уплаты клиентом первого взноса, то страховщик обязан заплатить оговоренную контрактом сумму, значительно превышающую размер страхового взноса (премии).

Поэтому для определения соответствия между размером (и условиями) страхового возмещения и величиной страховой премии необходимо приравнять риски страховщика и страхователя с учетом вероятности наступления страхового случая и величины убытков от него (рис. 3).

Убытки могут быть фиксированы (страхование на случай смерти) или случайны (переменны), например, в случае пожара или других стихийных бедствий, аварии, нанесения ущерба другому лицу (наезд на пешехода) и т.д. Тогда возникает дополнительная задача: оценки вероятности того, что нанесенный ущерб составит определенную сумму (или будет в определенных пределах).

Таким образом, есть сложное событие. Если А – случайное событие – наступление страхового случая, a B i – случайные события, что величина ущерба составила S i, то актуария интересует условная вероятность события B i /A, то есть условное распределение случайной величины ущерба при наступлении страхового случая.

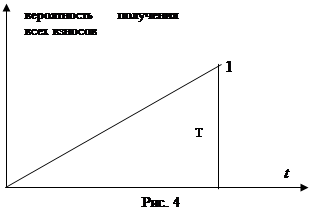

Кроме того, его интересует и фактор времени: когда произойдет событие А. Потому что от этого зависит размер полученных им от страхователя взносов к этому моменту. Следовательно, имеет место не случайное событие А, а некоторая случайная величина A(t). И связанное с ней распределение, которое, например, указывает вероятность, что до

момента t событие А не произойдет (рис. 4).

На рисунке изображено равномерное непрерывное поступление взносов, при дискретном поступлении линия – ступенчатая.

Наконец, актуария интересует и размер процентной ставки, которая показывает интенсивность наращения накапливаемой в результате взносов суммы.

В идеале должно быть так, что к моменту наступления страхового случая накопленная с учетом процентов сумма должна обеспечить выплату страхового возмещения в размере среднего ущерба (математического ожидания ущерба). Понятно, что если рассматривать индивидуальный риск, который интересует страхователя, то такое требование означает необходимость компенсировать весь ущерб. Это приведет к слишком высоким тарифам, что сделает страхование недоступным или неприемлемым.

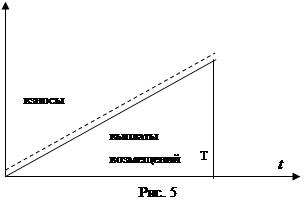

Поэтому страховщик действует несколько иначе. Он оперирует не с индивидуальным, а с коллективным риском. То есть страховщик стремится установить такое соотношение между страховым взносом и страховым возмещением, при котором практически в любой момент времени суммы взносов, собранных к этому моменту со всех клиентов (данной однородной группы договоров), было бы достаточно для выплаты всех возмещений в этой группе (по случаям, происшедшим к этому моменту времени) (рис. 5).

|

Таким образом, принцип эквивалентности обязательств страховщика и страхователя математически выражается в равенстве математических ожиданий двух величин: суммы всех страховых взносов и суммы всех страховых возмещений. Именно из этого условия определяется размер рисковой премии. С учетом рисковой надбавки получается нетто-премия. А затем на основании этой величины вычисляется брутто-премия. Далее решаются задачи определения величины собственного капитала и страховых резервов для снижения вероятности разорения компании, выбора наиболее рациональных условий перестрахования, наконец, составляется инвестиционный портфель.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 712; Нарушение авторских прав?; Мы поможем в написании вашей работы!