КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Замечания о работе актуария страховой компании

|

|

|

|

Общая схема функционирования страхового общества может быть представлена следующим образом. Имеется однородное множество договоров, число которых достаточно велико, а вероятность наступления страхового случая в каждом отдельном договоре очень мала и приблизительно одинакова для каждого конкретного клиента. Страховая сумма, выплачиваемая клиенту при наступлении страхового случая, в простейшем случае также одинакова.

Актуарий должен решить для данной страховой компании следующие задачи:

– определить величину рисковой премии, обеспечивающей эквивалентность обязательств и риска у страховщика и страхователя;

– определить величину рисковой надбавки;

– определить величину страхового запаса (капитала), обеспечивающего неразорение компании с определенной надежностью;

– проанализировать возможность повышения устойчивости компании с помощью перестрахования и рассчитать плату за перестрахование при различных условиях договора о перестраховании;

– оценить положение компании на страховом рынке и, в зависимости от ситуации, сформулировать подтвержденные расчетами рекомендации по укреплению позиций компании.

Важно отметить, что конкретного клиента интересует только его собственный договор, то есть индивидуальный риск. Для отдельного клиента страховой случай может либо наступить с вероятностью р, либо не наступить с вероятностью q =l– p. Следовательно, страхователь рискует премией П с вероятностью 1– р, а страховщик рискует разницей между страховой суммой и полученной премией (S–П) с вероятностью р. Поэтому принцип эквивалентности риска сторон (при отсутствии индексации) приводит к уравнению: (S – П)р = П(1 – р), отсюда: П = Sр.

Если договоров несколько, то компанию интересует не отдельный договор и наступление случая в нем, а общее число случаев для всего портфеля и сумма всех выплат, то есть коллективный риск по всему портфелю. N страхователей внесут в виде премий по П, в среднем следует ожидать Np страховых случаев, в каждом из которых придется выплатить возмещение S, т.е. NП = NpS или П = Sр.

Результат тот же. Рисковая премия не зависит от числа договоров в портфеле. Но рассчитанная на основе рисковой премии нетто-премия – зависит от N (и как будет показано далее, от надежности). Соответственно, это отразится и на брутто-премии (где добавится влияние еще и третьих факторов).

Для отдельного клиента имеет место биномиальный закон распределения, поэтому для однородного портфеля общее число случаев за срок действия договора подчиняется закону Пуассона (как приближению формулы Бернулли). Отметим, что при определенных условиях оба распределения можно аппроксимировать нормальным законом.

Данное обстоятельство объясняет причину широкого применения указанных распределений (а также тесно связанных с ними других законов) в актуарных расчетах. Например, если число случаев за единицу времени подчиняется распределению Пуассона, то длительность временного интервала между двумя очередными случаями подчиняется экспоненциальному распределению.

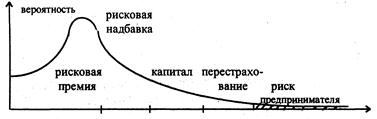

Проиллюстрируем графически, за счет каких составляющих обеспечивается покрытие риска страховщика (рис. 11).

|

Рис. 11

На горизонтальной оси (размер суммарного возмещения) намечены области ответственности отдельных составляющих.

Наибольшее значение плотности в точке λ= N · p (интенсивность потока заявок или математическое ожидание количества заявок). Как было показано ранее, если страховая сумма, выплачиваемая при наступлении страхового случая, во всех договорах постоянна и равна S, а единовременная страховая премия, вносимая клиентом для обеспечения эквивалентности риска, равна П, то из равенства собранной суммы взносов: П · N и общей суммы выплат: S ·λ= S · N · p следует: П = р·S.

Однако нетрудно заметить, что собранная сумма взносов (рисковых премий) обеспечивает выплату компенсаций только при благоприятной для страховщика ситуации, когда фактическое число случаев не превосходит его математического ожидания: m < N · p =λ. To есть при таких условиях помощь может быть оказана только первым λ клиентам. При меньшем количестве случаев компания сохраняет часть невостребованных средств. Но нельзя обращать эту сумму в прибыль, она должна быть направлена в страховой фонд (резерв) на случай превышения фактического числа выплат над ожидаемым в следующем году.

На практике возможно использование остатка для распределения между страхователями, у которых не было страховых случаев (в виде поощрения) или эти средства можно пустить в оборот, чтобы в дальнейшем вернуть клиентам несколько большую сумму. Важно, что эта часть средств, собранных с клиентов, (но не истраченных на выплату возмещений), не становится собственностью (или даже доходом) компании, а продолжает принадлежать совокупности клиентов и должна использоваться в их интересах.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 310; Нарушение авторских прав?; Мы поможем в написании вашей работы!