КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

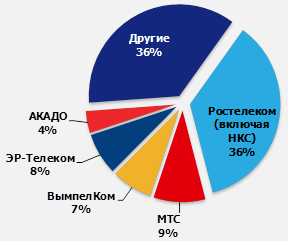

Количество пользователей ведущих провайдеров России, 2011 г

|

|

|

|

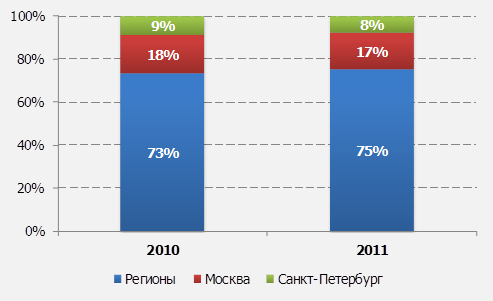

География распределения широкополосных подключений, 2010-2011 гг.

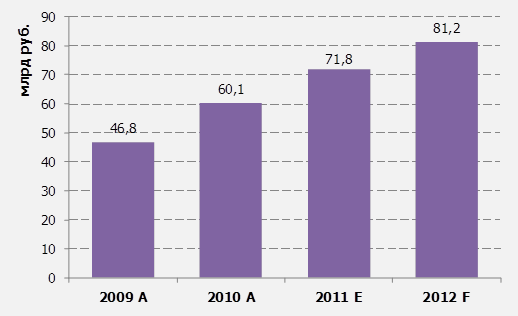

Объем рынка «домашнего» широкополосного доступа в Интернет в России 2009-2012 гг.

Источник: J’son & Partners Consulting

Источник: J’son & Partners Consulting

В 2011 г. доля российских регионов[3] (по количеству новых широкополосных подключений) достигла 75%. Доля Москвы и Санкт-Петербурга по этому показателю продолжает сокращаться за счет увеличения насыщенности рынка в этих городах, а также активной экспансией крупных интернет-провайдеров в регионы.

| Провайдер/группа компаний | Число пользователей, млн ДХ | Рост абонбазы по сравнению с 2010 г. |

| Ростелеком (включая НКС) | 8,2 | 25% |

| МТС | 2,1 | 21% |

| ВымпелКом | 2,1 | 53% |

| ЭР-Телеком | 1,9 | 38% |

| АКАДО | 0,8 | 8% |

| Другие | 6,6 | 1% |

| Всего | 21,7 | 18% |

Источник: J’son & Partners Consulting, данные операторов

Наиболее ярким событием 2011 г. стало изменение в тройке лидеров. Если в конце 2010 г. «бронзовым финалистом» была компания «ЭР-Телеком», то спустя 12 месяцев в первой тройке оказалась компания «ВымпелКом», догнавшая по числу подключений компанию МТС, и разделившая с ней второе и третье места. За год компания «ВымпелКом» увеличила количество своих абонентов на 53% и в итоге обогнала «ЭР-Телеком Холдинг» на 0,2 млн подключений.

| 2010 г. | 2011 г. |

|

|

Источник: J’son & Partners Consulting, данные операторов

Оглавление полной версии отчета, содержащего результаты исследования «Рынок домашнего широкополосного доступа в России»

1. Введение

2. Общая характеристика рынка ШПД в России

2.1. Объем и динамика рынка

2.2. Портрет среднего пользователя ШПД

2.3. Структура рынка по технологиям доступа

2.4. Провайдеры широкополосного доступа

2.4.1. Ведущие провайдеры

2.4.2. Динамика количества пользователей ведущих провайдеров

2.4.3. Сравнение социально-демографических профилей пользователей ведущих провайдеров

2.5. Расходы на ШПД

2.5.1. Уровень расходов на широкополосный доступ в Интернет по разным социально-демографическим группам

2.5.2. Сравнение ведущих провайдеров по среднему уровню расходов абонентов на услуги доступа в Интернет

3. Москва

3.1. Объем рынка широкополосного доступа

3.2. Структура рынка по технология доступа

3.3. Ведущие провайдеры

3.4. Административные округа: портрет пользователя

4. Санкт-Петербург

4.1. Объем рынка широкополосного доступа

4.2. Структура рынка по технологиям доступа

4.3. Ведущие провайдеры

5. Региональные рынки ШПД в России

5.1. Регионы-лидеры

5.2. Сравнение федеральных округов

5.3. Центральный федеральный округ

5.3.1. Объем рынка широкополосного доступа

5.3.2. Структура рынка по технологиям доступа

5.3.3. Ведущие провайдеры

5.3.4. Региональные рынки: портрет пользователя

5.4. Северо-Западный федеральный округ

5.4.1. Объем рынка широкополосного доступа

5.4.2. Структура рынка по технологиям доступа

5.4.3. Ведущие провайдеры

5.4.4. Региональные рынки: портрет пользователя

5.5. Приволжский федеральный округ

5.5.1. Объем рынка широкополосного доступа

5.5.2. Структура рынка по технологиям доступа

5.5.3. Ведущие провайдеры

5.5.4. Региональные рынки: портрет пользователя

5.6. Южный федеральный округ

5.6.1. Объем рынка широкополосного доступа

5.6.2. Структура рынка по технологиям доступа

5.6.3. Ведущие провайдеры

5.6.4. Региональные рынки: портрет пользователя

5.7. Северо-Кавказский федеральный Округ

5.7.1. Объем рынка широкополосного доступа

5.7.2. Структура рынка по технологиям доступа

5.7.3. Ведущие провайдеры

5.7.4. Региональные рынки: портрет пользователя

5.8. Уральский федеральный округ

5.8.1. Объем рынка широкополосного доступа

5.8.2. Структура рынка по технологиям доступа

5.8.3. Ведущие провайдеры

5.8.4. Региональные рынки: портрет пользователя

5.9. Сибирский федеральный округ

5.9.1. Объем рынка широкополосного доступа

5.9.2. Структура рынка по технологиям доступа

5.9.3. Ведущие провайдеры

5.9.4. Региональные рынки: портрет пользователя

5.10. Дальневосточный федеральный округ

5.10.1............................................................. Объем рынка широкополосного доступа

5.10.2.......................................................... Структура рынка по технологиям доступа

5.10.3................................................................................................ Ведущие провайдеры

5.10.4..................................................... Региональные рынки: портрет пользователя

6. Заключение

| ЗА ДОПОЛНИТЕЛЬНОЙ ИНФОРМАЦИЕЙ ОБРАЩАЙТЕСЬ: | |||

| Павел Ермолич Коммерческий директор Pavel@json.ru |  www.json.ru

www.json.ru

| ||

Информационный бюллетень подготовлен компанией J'son & Partners Consulting. Мы прилагаем все усилия, чтобы предоставлять фактические и прогнозные данные, полностью отражающие ситуацию и имеющиеся в распоряжении на момент публикации материала. J'son & Partners Consulting оставляет за собой право пересматривать данные после опубликования отдельными операторами информации по абонентской базе

Авторское право © 2012, J’son & Partners Consulting. Копирование или распространение в печатном или электронном виде без письменного разрешения компании J’son & Partners Consulting запрещено. Пресса может использовать любые графики, данные и прогнозы, содержащиеся в данном обзоре рынка, только с использованием ссылки на источник информации – J’son & Partners Consulting ™ [зарегистрированная торговая марка].

[1] Методология: Для оценки общей ситуации на рынке привлекались данные таких источников, как интервью с представителями компаний-операторов, отчетность и пресс-релизы провайдеров, данные о распределении интернет-трафика, а также рыночные модели J’son & Partners Consulting. Компания J’son & Partners Consulting оставляет за собой право пересмотра, уточнения и корректировки приведенных в отчете оценок исходя из новых данных, которые могут быть получены в рамках постоянно осуществляемого мониторинга рынка широкополосного доступа.

[2] Под фиксированным ШПД следует понимать широкополосный доступ в Интернет по технологиям ADSL, FTTx и DOCSIS.

[3] В термин «регионы» входят все регионы России за исключением Москвы и Санкт-Петербурга.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!