КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка вартості капіталу інвестиційного проекту

|

|

|

|

Капітал – це сукупність грошових та матеріальних коштів, інвестованих у бізнес з метою отримання прибутку, і необхідний фактор виробництва, що, як будь-який інший, має вартість.

Вартість капіталу – це дохід, який повинні принести інвестиції, щоб виправдати себе з точки зору інвестора. Виражається процентною ставкою від суми капіталу, яку необхідно виплатити інвестору протягом року за користування його капіталом. Іншими словами, вартість капіталу – це мінімальна норма прибутковості вкладених інвестицій.

Виходячи з особистих уподобань і умов ринку, інвестори встановлюють очікувану дохідність кожного з активів, який вони можуть купити. Очікувані доходи – це майбутні доходи інвесторів за те, що вони ризикують вкладати гроші. Необхідна очікувана ставка доходу на вкладений капітал називається вартістю капіталу. Іншими словами, вартість капіталу – це рівень доходу, який фірма повинна сплатити інвесторам, щоб спонукати їх ризикувати своїми грошима.

Вважається, що вартість капіталу – це альтернативна вартість, тобто дохід, який очікують отримати інвестори від альтернативних можливостей вкладання капіталу за умов такого ж ризику. Якщо підприємство бажає отримати інвестиції, воно повинно забезпечити дохід, не менший, ніж альтернативні інвестиції.

Вартість капіталу застосовується в основному для оцінки економічної ефективності інвестицій і використовується як ставка дисконту для розрахунку теперішньої вартості грошових потоків. Чому саме вартість капіталу використовується в якості ставки дисконту? Нагадаємо, що ставка дисконту – це мінімальна норма дохідності, яку підприємство очікує отримати в процесі реалізації інвестиційного проекту. Вартість капіталу є мінімальною нормою дохідності, бо це процент, який підприємство повинно сплатити інвесторам за користування їх капіталом. Тобто якщо встановити ставку дисконту нижче за вартість капіталу, підприємство не зможе розрахуватися з власниками капіталу. Інвестори нададуть нові кошти лише тоді, коли підприємство сплатить їм необхідну ставку доходу, щоб компенсувати їх ризик. Таким чином, якщо вартість капіталу насправді є необхідною ставкою доходу, яку фірма повинна сплачувати для залучення капіталів, вона стає орієнтиром для вимірювання прибутковості різних інвестицій.

Рис. 8.4. Схема етапів обґрунтування реального інвестиційного проекту

Можливо проводити фінансування інвестицій повністю за рахунок власного капіталу. Але більшість фірм отримують значну частину капіталу за рахунок довгострокового боргу, випуску привілейованих та звичайних акцій.

Структура капіталу – це складові фінансів фірми. Вона зафіксована у правій частині балансу, де показані основні джерела коштів, залучених для фінансування.

Усі джерела інвестиційних ресурсів можна умовно поділити на внутрішні ті зовнішні.

Внутрішніми джерелами фінансування є нерозподілені прибутки та амортизація. Вони мають оптимально можливу вартість капіталу, без них підприємство змушене звертатись до зовнішніх джерел фінансування – залучати капітал шляхом додаткового випуску звичайних або привілейованих акцій, облігацій або брати позику.

Зовнішні джерела потребують сплати дивідендів або річних процентів, тому капітал із зовнішніх джерел завжди коштує дорожче, ніж із внутрішніх. Через те, що внутрішні джерела замінюють зовнішні, їм слід надавати таку вартість капіталу, ніби фірма випустила нові акції.

Фактори, що визначають вартість капіталу:

– ризикованість доходів;

– частка заборгованості в структурі капіталу;

– фінансова міцність фірми і те, як інвестори оцінюють цінні папери фірми;

– рівень прибутковості інших інвестицій;

– структура джерел фінансування.

Вартість капіталу (Cost of Capital, CC) — це загальна сума коштів, яку потрібно сплатити за використання певного обсягу фінансових ресурсів у відсотках до цього обсягу.

У випадку оцінки ефективності інвестицій на основі моделі грошового потоку для всього інвестиційного капіталу, що має різні джерела походження, використовується модель середньозваженої вартості капіталу. Вона заснована на визначенні середнього рівня очікуваної доходності за всією сукупністю інвестиційних ресурсів, залучених для фінансування проекту з власних та позикових джерел.

Середньозважена вартість капіталу (Weighted Average Cost of Capital, WACC) формується як середня величина з необхідної прибутковості інвестицій за різними джерелами інвестиційних ресурсів, зважена за питомою вагою кожного з них в загальній сумі інвестицій:

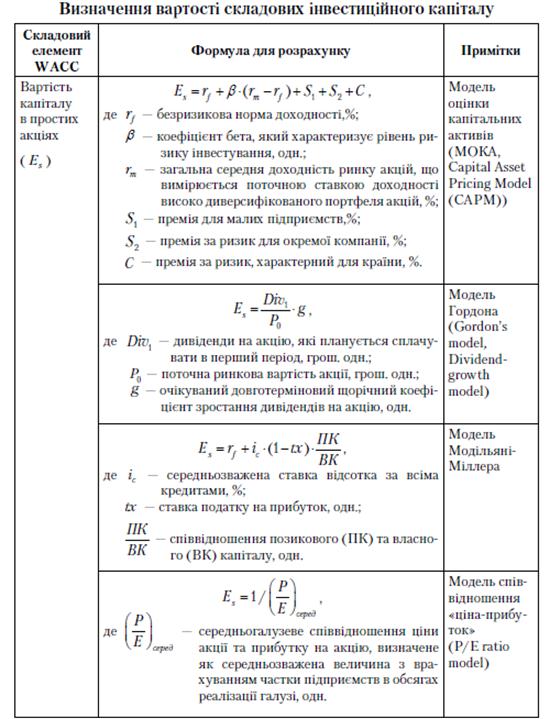

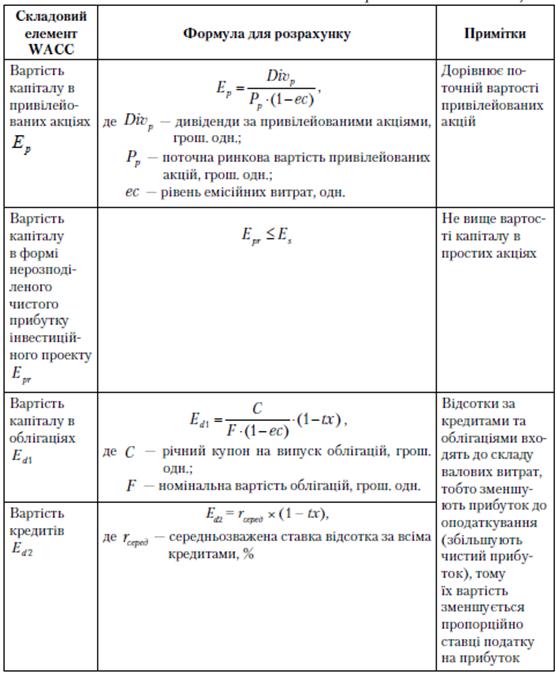

Методики визначення вартості окремих складових інвестиційного капіталу подані в таблиці 8.4.

Зауважимо, що при визначенні середньозваженої вартості капіталу враховується і вартість безоплатно отриманих інвестиційних ресурсів (спонсорські внески, субсидії, дотації тощо), яка дорівнює 0%.

Комерційна норма дисконту проекту, що здійснюється за рахунок виключно власного капіталу, а також норма дисконту учасників проекту — підприємств визначаються на основі таких методик:

– модель оцінки капітальних активів (CAPM);

– модель Гордона (Gordon’s Model);

– модель Фама-Френч (Fama-French model);

– модель кумулятивної побудови та ін.

Таблиця 8.3

Продовження таблиці 8.3

Модель оцінки капітальних активів була розроблена В. Шарпом (William F. Sharpe, 1964) и Дж. Линтнером (John Lintner) на основі результатів попередніх досліджень Г. Марковіца (Harry Marhowitz) та Дж. Тобіна (James Tobin). Вона використовується, як правило, для оцінки вартості капіталу відкритих акціонерних товариств, а також з метою оптимізації портфеля фінансових інвестицій. Модель САРМ базується на аналізі статистичної інформації фондового ринку про доходність акцій.

Як видно з формули, наведеної в таблиці 8.3, базовими складовими норми дисконту згідно з моделлю CAPM є безризикова ставка доходності, коефіцієнт бета, премія за ринковий ризик і додаткові премії за ризик.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 1959; Нарушение авторских прав?; Мы поможем в написании вашей работы!