КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическое занятие №34

|

|

|

|

Ход работы

Проведение анализа организационной структуры и реализуемых задач предприятия.

Задание:

Информация о предприятии

1) Организация производства;

Ресурсное обеспечение предприятия

Основные фонды (3494, 3495)

Оборотные средства (3495)

Трудовые ресурсы (3495)

Материальные ресурсы ()

Жизненный цикл изделия

Производственный цикл изделия

Товарная политика (3494, 3495)

2) Налоги и налогообложение;

3) Бухгалтерский учет;

Учет и анализ расходов на продажу

4) Организация управления;

Теория организации

Дерево целей (3494)

Основные понятия, используемые в организации ()

Функции и методы управления (13)

Управление организацией

Бизнес-процессы ()

Стиль и тип управления

Формализованная управляющая система

Управленческие решения

Управление персоналом (3494)

Оплата труда (3495)

Структура управления (3494)

Связи и коммуникации

Администрация

Бухгалтерия ()

Отдел сбыта ()

Отдел маркетинга

Управление производством

Диаграмма Исикавы

Качество продукции

Организация оплаты труда ()

5) Информационная система предприятия (3495)

Функциональная модель (информационная модель)

Информационные технологии (3495)

Документооборот (3495)

6) Финансы предприятия;

Себестоимость (3495)

7) Рынок и среда окружения (3494)

Рынок (3494)

Конкуренты (3494)

Клиенты (3494, 3495)

Поставщики (3494)

8) Стратегия предприятия (3494)

Бизнес-план

Создание компании

Анализ рынка продукции (3494)

Методика Space (3494)

SWOT - анализ (3494)

Дерево факторов

Маркетинговые исследования

Стратегическая зона хозяйствования (СЗХ) (3494)

9) Анализ Хозяйственной Деятельности

Производительность труда

Экономические показатели (3494, 3495)

Анализ финансового состояния предприятия (3494, 3495)

Анализ прибыли и рентабельности

Показатели эффективности деятельности (3495)

Требования к отчету: Отчет, в котором содержатся результаты анализа.

Тема: Разработка требований к квалификации сотрудников для составления индивидуальных схем оплаты.

Цель: формирование навыков составления схем оплаты труда.

Оборудование: персональный компьютер, ресурсы сети интернет.

Краткое теоретическое обоснование:

Важнейшим аспектом оплаты труда на предприятии является установление системы оплаты труда.

Трудовое законодательство (ст. 135 ТК РФ) под системой оплаты труда определяет совокупность правил определения заработной платы.

Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия, порядок выплаты и размеры доплат и надбавок компенсационного характера, условия, порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий.

Система оплаты труда любого работодателя устанавливается в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Это означает, что условия оплаты труда у каждого работодателя должны основываться на тех гарантиях, которые предусмотрены ТК РФ, федеральными законами, указами Президента РФ, постановлениями Правительства РФ и другими нормативными правовыми актами[13].

Система оплаты труда, принятая на конкретном предприятии отражается в коллективном договоре, соглашении любого вида (на практике это соглашения, заключаемые на отраслевом, межотраслевом, профессиональном уровнях) либо локальном нормативном акте.

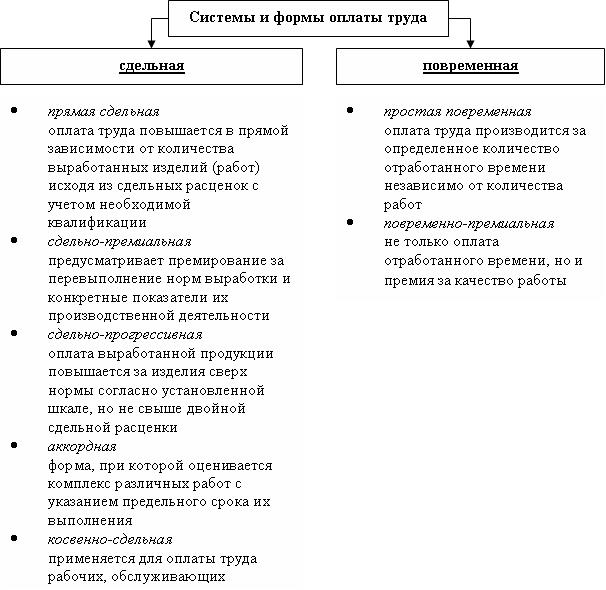

Основными системами оплаты труда являются повременная и сдельная (рис. 2.1).

Р и с. 2.1. Системы оплаты труда и соответствующие формы заработной платы [18]

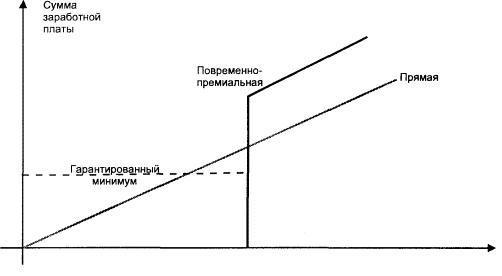

Повременная – система оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда (рис. 2.2). Повременная форма заработной платы может реализовываться в виде следующих систем оплаты: простая повременная; повременно-премиальная. Повременная форма заработной платы используется для 70-80% американских рабочих, и для 60-70% рабочих в Западной Европе. В России по разным оценкам повременная форма оплаты используется примерно для 20-30% рабочих.

При повременной системе оплаты труда работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную форму заработной платы и повременно-премиальную:

· при простой повременной форме заработной платы оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ;

· повременно-премиальная форма заработной платы предусматривает не только оплату отработанного времени, но и выплату премии за качество работы.

Р и с. 2.2. Повременная система оплаты труда

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Поэтому табель учета использования рабочего времени формы №Т-12 «Табель учета использования рабочего времени и расчета заработной платы» и формы №Т-13 «Табель учета использования рабочего времени», а также личная карточка работника (форма №Т-2), в которой указываются размер тарифной ставки или оклада и размер надбавки к зарплате (в процентах или сумме) являются основными документами для начисления заработной платы при повременной системе оплаты труда.

Для рабочих промышленности обычно устанавливаются часовые тарифные ставки. В тех случаях, когда нормирование труда осуществляется на основе сменных норм выработки (например, в угольной промышленности), применяются дневные тарифные ставки.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания (более подробно системы премирования изложены в п. 2.3 данной работы).

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной формы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим - повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

| (2.1) |

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

| (2.2) |

К формам заработной платы сдельной системы оплаты труда относятся:

· прямая сдельная - оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.);

· сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

· косвенно-сдельная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают;

· аккордная – форма заработной платы, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Размер общего заработка по аккордному наряду рассчитывается на основе калькуляции, которая включает перечень работ (операций), подлежащих выполнению, их объем и расценку на каждый вид работ (операций), общую стоимость выполнения всех работ (операций) аккордного задания, общий размер оплаты за выполнение всего задания. Аккордная система оплаты труда может предусматривать премирование за досрочное выполнение аккордного задания. Аккордная система оплаты труда применяется при проведении работ по ликвидации аварий, ремонту машин и оборудования, при выполнении срочных особо важных заданий.

·

При прямой сдельной форме заработной платы зарплата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

В основе сдельных и повременных систем оплаты труда лежит идея учета количества труда, его влияния на размер заработной платы. Таким образом, в заработной плате отражаются продолжительность труда во времени (днях, часах) и интенсивность (напряженность) труда в единицу времени. Однако этого недостаточно, чтобы выполнить требование законодательства об установлении корреляции между размером заработной платы и количеством и качеством труда (ст. 132 ТК). Учет качества труда - его сложности и квалификации работника, условий, в которых осуществляется трудовой процесс (в том числе тяжесть, вредность для здоровья, опасность для жизни, непривлекательность труда), - осуществляется с помощью тарифной системы.

Обеспечение равной оплаты за труд равной ценности основано на учете как количества, так и качества труда. Поэтому на практике системы, основанные на учете количества труда, сочетаются с тарифной системой (или другими аналогичными), дифференцирующими оплату труда в зависимости от его качества. Так, при использовании прямой сдельной системы сдельная расценка определяется на основе тарифной ставки, при применении повременной системы работнику гарантируется выплата тарифной ставки при условии выполнения нормы рабочего времени. А тарифная ставка - это элемент тарифной системы.

Тарифная система оплаты труда основана на тарифной системе дифференциации заработной платы работников различных категорий, которая, в свою очередь, представляет собой совокупность нормативов, при помощи которых и производится дифференциация заработной платы в зависимости от сложности, интенсивности, условий труда, природно-климатических условий, в которых выполняется работа.

Тарифная система дифференциации заработной платы включает в себя следующие элементы: тарифно-квалификационные справочники работ и профессий; тарифно-квалификационные характеристики; локальный акт тарификации работ на основе оценки рабочих мест; тарифные ставки (оклады); тарифные коэффициенты; тарифную сетку; районные коэффициенты к заработной плате, доплаты и надбавки.

Единый тарифно-квалификационный справочник работ и профессий рабочих и Единый квалификационный справочник должностей руководителей, специалистов и служащих содержат квалификационные характеристики основных видов работ в зависимости от их сложности, а также требования, предъявляемые к профессиональным знаниям и навыкам работников. Единый тарифно-квалификационный справочник работ и профессий рабочих предназначен для тарификации работ (определения разряда их сложности) и присвоения разрядов рабочим. Он представляет собой сборник тарифно-квалификационных характеристик для всех профессий рабочих, сгруппированных в разделы по производствам и видам работ. На основе тарифно-квалификационного справочника определяются разряды работ и присваиваются разряды рабочим. Порядок тарификации определяется локальными нормативными актами организации.

Единый квалификационный справочник должностей руководителей, специалистов и служащих служит основой для дифференциации оплаты труда указанных категорий работников.

Следующим элементом тарифной системы являются тарифные ставки. Они определяют размер оплаты труда работников соответствующих разрядов в единицу времени (час, день, месяц).

Тарифная ставка 1-го разряда - это размер вознаграждения за простой труд (труд низшего уровня квалификации), произведенный в единицу времени (день, час, месяц). Размер тарифной ставки 1-го разряда не может быть ниже МРОТ, установленного законом.

Тарифные ставки 1-го разряда на практике обычно дифференцируются по формам оплаты (сдельная и повременная) и по отдельным профессиональным группам (с обычной и повышенной интенсивностью труда).

Тарифные ставки 2-го и последующих разрядов определяются умножением тарифной ставки 1-го разряда на тарифные коэффициенты соответствующих разрядов. Тарифные коэффициенты также являются элементом тарифной системы. Они показывают, во сколько раз тарифные ставки 2-го и других разрядов выше ставки 1-го разряда. Тарифный коэффициент 1-го разряда всегда равен единице.

Наряду с тарифными ставками для рабочих тарифная система может включать должностные оклады для руководителей, специалистов и служащих.

Должностные оклады (ежемесячный размер оплаты труда работника, устанавливаемый в соответствии с занимаемой должностью и квалификацией) устанавливаются в штатном расписании.

Важнейшим элементом тарифной системы является тарифная сетка. Она представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость заработной платы рабочего от его квалификации.

Тарифные сетки имеют следующие параметры: число разрядов, диапазон сетки (соотношение тарифных коэффициентов крайних ее разрядов); межразрядные соотношения (абсолютное и относительное нарастание тарифных коэффициентов от разряда к разряду).

Тарифная система обретает законченный вид, будучи дополненной районными коэффициентами, доплатами и надбавками.

Районный коэффициент представляет собой показатель относительного увеличения заработной платы работников с учетом вещественной структуры потребления и разницы в ценах в зависимости от природно-климатической зоны.

К элементам тарифной системы относятся также доплаты и надбавки тарифного характера, т.е. установленные в связи со спецификой данного вида труда (сферы его приложения) и действующие практически постоянно.

Доплаты - это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате – это денежная сумма, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Для работников устанавливаются следующие виды доплат и надбавок (рис. 2.4):

· за работу в выходной и праздничный день;

· за работу в сверхурочное время;

· за работу в ночное время;

· за работу в многосменном режиме;

· за совмещение профессий;

· за расширение зон обслуживания или увеличение объема выполняемых работ;

· за выполнение обязанностей отсутствующего работника;

· бригадирам из числа рабочих, не освобожденных от основной работы;

· надбавка за классность и др.

Р и с. 2.4. Доплаты и надбавки

Доплаты за условия труда при повременной оплате начисляются за фактически отработанное время на рабочих местах с условиями труда, отклоняющимися от нормальных.

При сдельной оплате труда доплаты учитываются при расчете расценок, по которым начисляется заработная плата за объем работы, выполненной в таких условиях.

Для правильного расчета заработной платы на предприятии должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам.

Ст. 149 ТК РФ закрепляет обязанность работодателя производить повышенную плату за труд в условиях, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни и др.).

Компенсационные выплаты, связанные с режимом работы.

Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц. Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством.

При работе в ночное время установленная продолжительность работы (смены) сокращается на один час (ст. 96 ТК РФ). Это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени, а также для работников, принятых специально для работы в ночное время, если иное не предусмотрено коллективным договором.

Продолжительность работы в ночное время уравнивается с продолжительностью работы в дневное время в тех случаях, когда это необходимо по условиям труда, а также на сменных работах при шестидневной рабочей неделе с одним выходным днем. Список указанных работ может определяться коллективным договором, локальным нормативным актом.

В соответствии со ст. 259 ТК РФ запрещается привлечение к работе в ночное время беременных женщин и работников в возрасте до восемнадцати лет.

Привлечение к работе в ночное время женщин, имеющих детей в возрасте до трех лет, работников, имеющих детей-инвалидов, а также работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением, матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, а также опекунов детей указанного возраста допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. При этом указанные работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в ночное время.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

Перечень контрольных вопросов:

1. Какие системы оплаты труда вы знаете?

2. Что понимается под квалификацией сотрудника?

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 1425; Нарушение авторских прав?; Мы поможем в написании вашей работы!