КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управління довгостроковими активами і зобов’язаннями зарубіжних корпорацій

|

|

|

|

Довгострокові активи (long - term assets) відрізняються від оборотних тим, що вони підтримують операційний цикл, а не є його частиною; також від них очікується отримання вигод упродовж більш тривалого часу, ніж від оборотних.

Довгострокові активи ‒ це активи, що використовуються у діяльності підприємства і не призначені для перепродажу; мають термін корисного використання більше одного року. Отже, активи відносять до довгострокових за умови їх відповідності двом ознакам:

1) мета утримання ‒ для використання в діяльності підприємства, а не для перепродажу.

Цінності, призначені для перепродажу, визнаються товарно-матеріальними запасами, а ті, що не використовуються у підприємницькій діяльності, - довгостроковими інвестиціями.

Згідно з МСБО 16 метою утримання довгострокових активів має бути використання у виробництві або постачанні товарів і наданні послуг, надання в оренду іншим особам або використання для адміністративних цілей;

2) термін корисного використання ‒ більше одного року з розподілом вартості активів упродовж цього періоду.

Довгострокові активи класифікуються за різними ознаками (табл. 8.1). Перш за все вони поділяються на матеріальні (tangible assets) і нематеріальні (intangible assets).

Таблиця 8.1

Класифікація довгострокових активів

| Вид активів | Ознака класифікації | |||

| Форма | Нарахування амортизації (зносу) | Відтворення | ||

| Довгострокові активи | Земля | - | + | |

| Матеріальні | Будівлі, споруди, устаткування, офісне обладнання | + | + | |

| Природні ресурси | Визначається сума витрачання або виснаження | - | ||

| Нематеріальні | + | + |

Матеріальні активи мають фізичну, матеріальну форму. Земля є матеріальним активом і, оскільки термін її використання не обмежений, ‒ це єдиний матеріальний актив, що не підлягає амортизації.

Будівлі, споруди, устаткування, офісне обладнання підлягають амортизації. У західній обліковій практиці їх ще називають позаоборотними або постійними активами (fixed assets), що приблизно відповідає терміну «основні засоби». На відміну від вітчизняної практики, у Балансах західних компаній не виділяється стаття «Основні засоби». У фінансовій звітності довгострокові матеріальні активи відображаються як матеріальні основні фонди (tangible fixed assets) або основні виробничі фонди (plant assets). Стандарти GAAP рекомендують відображати такі активи під рубрикою «Власність, будівлі і обладнання» (Property, Plants and Equipment). Групування основних виробничих фондів відповідно до стандартів GAAP та МСБО представлено у табл. 8.2.

Таблиця 8.2

Групування основних виробничих фондів відповідно до стандартів GAAP та МСБО

| Види основних виробничих фондів за GAAP | Класи основних виробничих фондів за МСБО |

| 1. Будівлі 2. Обладнання, меблі та пристрої 3. Земля 4. Поліпшення земельної ділянки 5. Природні ресурси | 1. Земля 2. Земля та будівлі 3. Машини та обладнання 4. Кораблі 5. Літаки 6. Автомобілі 7. Меблі та приладдя 8. Офісне обладнання |

У західних компаніях довгострокові матеріальні активи представляються у Балансі більш деталізовано, що дає можливість визначити їх структуру.

Природні ресурси або активи, що виснажуються, відрізняються від землі тим, що вони придбаваються завдяки ресурсам, які видобуваються із землі і переробляються, а не через їх місцезнаходження. Натуральні ресурси виснажуються, а не амортизуються.

Нематеріальні активи використовуються у діяльності підприємства, але не мають фізичної матеріальної форми і в той же час не є поточними активами. Вони класифікуються за своїми ознаками, але у Балансі, як правило, відображаються без поділу на підгрупи. Нерідко окремо виділяються торгові марки та гудвіл.

Довгострокові активи відображають в обліку за їх первісною (історичною) вартістю. Первісна вартість (historical cost) містить у собі всі витрати, пов'язані з придбанням, доставкою і доведенням активів до робочого стану.

У первісну вартість довгострокових активів включають:

‒ купівельну вартість за вирахуванням одержаних знижок;

‒ митні збори;

‒ первісні витрати на доставку та розвантаження;

‒ витрати на встановлення;

‒ витрати на доведення основних засобів до робочого стану.

Витрати, що входять до складу первісної вартості, мають бути обґрунтованими і необхідними. Так, у разі придбання основних засобів у несправному стані вартість ремонту може бути включена у первісну вартість. Якщо ж пошкодження відбулося під час розвантаження, то на вартість ремонту не слід збільшувати фактичну собівартість основних засобів, вона має бути віднесена до поточних витрат.

Оцінка та облік окремих видів довгострокових активів мають свої особливості:

Земля. У первісну вартість землі включають: купівельну вартість; комісійні, сплачені агентам з торгівлі нерухомістю, податки при придбанні, гонорар адвокатам, витрати на підготовку землі до будівництва (дренажні роботи, знесення старих будівель, вирівнювання). Що ж стосується благоустрою землі, як, наприклад, під'їзні шляхи, автостоянки та огорожі, то вони мають обмежений термін використання, тому підлягають амортизації і обліковуються не на рахунку «Земля», а окремо.

Будівлі та споруди. При придбанні будівель їх первісна вартість формується за загальною схемою. При їх самостійному будівництві, окрім прямих витрат матеріалів і праці, частки непрямих витрат, до первісної вартості звичайно включають оплату роботи архітектора та інших спеціалістів, вартість ліцензії на будівництво тощо.

Обладнання та устаткування. Його первісна вартість звичайно містить купівельну вартість за рахунком-фактурою, витрати на встановлення і монтаж, проведення контрольних випробувань тощо. Обладнання та устаткування підлягає амортизації.

На практиці нерідко трапляються випадки, коли активи складаються з різних компонентів, що мають різні строки корисної експлуатації або надають підприємству вигоди різними способами. За таких обставин доцільно розподіляти сукупні видатки на актив на його компоненти й окремо обліковувати кожний компонент. Наприклад, літак та його двигун треба розглядати як окремі активи, що амортизуються, якщо вони мають різні строки корисної експлуатації.

Довгострокові зобов'язання ‒ це пасиви підприємства або кредиторська заборгованість, яка має бути сплачена впродовж терміну, що перевищує один рік. До них належать зобов'язання з випущених облігацій, за векселями виданими, з лізингу та ін.

У Польщі довгострокові зобов'язання поділяються на боргові, кредитні та інші гарантії; кредити банків; інші довгострокові зобов'язання. Величина довгострокового періоду спеціально не обговорюється, але передбачається, що вона повинна перевищувати 12 місяців.

У Великобританії до довгострокової відносять заборгованість, яка повинна бути погашена протягом строку більше одного року з дати надання балансу.

У США визначення довгострокових зобов'язань випливає із загального визначення зобов'язань та принципу поділу на короткострокові та довгострокові, їх можна визначити як можливе майбутнє зменшення економічних вигод, які витікають із існуючих на даний момент зобов'язань даної економічної одиниці по передачі активів чи інших ресурсів контрагентам в майбутньому, що виникли як результат минулих подій, не повинні бути погашені протягом одного року чи операційного циклу (залежно від того, що триваліше).

Важливою особливістю довгострокових зобов'язань є те, що підприємство виплачує кредитору не тільки отриману суму боргу, а й відсотки.

Зазвичай відсотки сплачують періодично впродовж усього терміну дії довгострокових зобов'язань.

Довгострокові зобов'язання є джерелом фінансування довгострокових проектів фірми.

Головними типами довгострокових зобов'язань в зарубіжній практиці є облігації до виплати, векселі до сплати, закладні до сплати, лізингові зобов'язання, пенсійні зобов'язання.

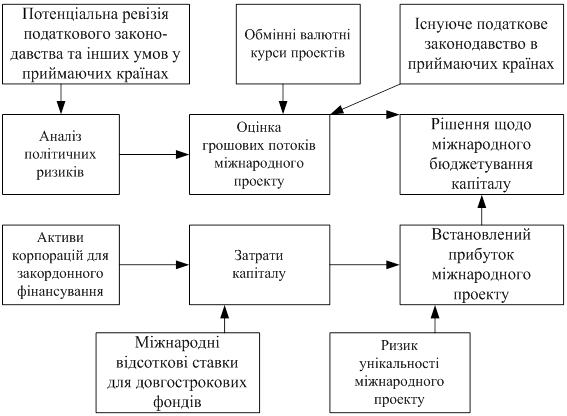

Схема на рис. 8.1. показує, що управління довгостроковими активами і зобов'язаннями врешті-решт зводиться до прийняття рішень щодо міжнародного бюджетування капіталу. При цьому в певній послідовності враховується чимало факторів, наведених на рис. 8.1.

Рис. 8.1. Управління довгостроковими активами і зобов'язаннями

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 652; Нарушение авторских прав?; Мы поможем в написании вашей работы!