КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5: Методы денежной оценки инвестиционных проектов

|

|

|

|

1. Особенности оценки инвестиционных проектов

Оценка ИП заключается в определении соотношения результатов и затрат, связанных с ним. При этом результаты отражают глобальные задачи, которые должны быть решены в ИП для достижения главной его цели.

В инвестиционном проектировании существуют экономические и внеэкономические результаты. Экономические результаты связаны с достижением цели, имеющей денежную оценку (получение дохода, прибыли, сокращение потерь и т.д.), а внеэкономические - не поддаются стоимостному выражению (получение социального или экологического эффекта).

Достижение намеченных в ИП целей предполагает осуществление определенных единовременных и текущих затрат. Единовременные затраты направляются на закупку оборудования, транспортных средств, строительство зданий и сооружений и т.п. (аккумулируются в основном капитале) и на создание запасов сырья, материалов, незавершенного производства и т.п. (аккумулируются в оборотных средствах). Текущие затраты связаны с созданием условий для производства продукции (затраты на энергию, заработную плату и т.д.).

Разность между результатами и затратами, связанными с осуществлением ИП, формирует эффект, который позволяет судить о том, что получит инвестор в результате его реализации. Эффект применяется только при оценке точечных или статических выражений результатов и затрат, т.е. за один календарный период, например, за год. В динамичных моделях использование этого критерия некорректно, т.к. он не учитывает неравномерности затрат и результатов, связанных с осуществлением ИП. В этой связи, целесообразно применять такую категорию как эффективность ИП, которая отражает соответствие принятых по поводу него технических, технологических, организационных и финансовых решений целям и интересам участников проекта.

Определение эффективности ИП является двухэтапным процессом с системой обратной связи.

Первым этапом оценки эффективности ИП является измерение в обобщенном виде требований инвестора (собственника) к доходности инвестиций, направляемых в конкретный проект. Вторым этапом выступает определение совокупности показателей, отражающих с экономических позиций то многообразие решений в области техники и технологии производства, маркетинговой политики, организации производства, которые были заложены в ИП.

Оценка соответствия предполагает сопоставление требований инвестора и характеристик эффективности ИП через систему обобщающих показателей.

2. Наращивание и дисконтирование в оценке ИП.

При принятии решений финансового характера определяющую роль играет фактор времени.

Дисконтирование и наращивание являются основными методами, которые используются при принятии решений финансового характера.

Наращивание - это процесс перехода от сегодняшней или настоящей стоимости денег к будущей стоимости денег. Будущая стоимость денег определяется по формуле:

FVn = РVх(1 + г)n,

где FVn - будущая стоимость денег;

PV - настоящая или текущая стоимость денег (инвестируемая сумма);

r - норма дисконтирования;

n - число лет.

Дисконтирование - это процесс нахождения текущей или настоящей стоимости) денег, если известна будущая стоимость (операция, обратная наращиванию), т.е. у определение той суммы денег PVo, которую нужно вложить в дело сегодня, чтобы при определенном проценте «r» получить через «n» лет сумму FVn. Стоимость, полученная в результате дисконтирования, называют дисконтированной или приведенной стоимостью.

PV0= FV n/(l+ r)n

Процентная ставка (норма дисконтирования, ставка дисконта) - это ежегодная ставка, отражающая уровень доходности, которая может быть получена в настоящий момент от использования аналогичных инвестиций. Она определяется исходя из депозитного процента, степени риска и уровня инфляции.

В качестве ставки дисконтирования в зависимости от конкретной ситуации могут выступать: ставка банковского депозита (если капитал заемный), ставка кредитора, процентная ставка на финансовом рынке, достигнутая доходность активов фирмы, доходность собственного капитала фирмы, стоимость капитала.

3. Денежные потоки и их оценка.

Одним из основных элементов оценки ИП является оценка денежного потока С1,

С2, С3,..., Сn, который генерируется в течение ряда временных периодов в результате

реализации какого-либо проекта. При этом в случае если денежный поток оценивается

в начале какого-либо временного периода, то он называется пренумерандо или авансовым, а если в конце, то постнумерандо.

Денежный поток представляет собой разность между притоком и оттоком денежных средств. В качестве притоков денежных средств рассматриваются поступления от реализации продукции (услуг), внереализационные доходы, поступления за счет дополнительной эмиссии акций, кредитов и т. д.

Оттоками являются затраты на приобретение активов, увеличение оборотного капитала, платежи в бюджет (налоги, отчисления), обслуживание внешней задолженности и т.д.

Оценка денежного потока выполняется в рамках решения двух задач: прямой и обратной.

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость. Будущая стоимость исходного денежного потока постнумерандо оценивается как сумма наращенных поступлений по формуле:

где Ck – денежный поток периода k;

n - продолжительность проекта;

k - оцениваемый период.

Обратная задача предполагает суммарную оценку дисконтированного денежного потока. Эта задача является основной при оценке инвестиционных проектов. Приведенная стоимость денежного потока постнумерандо рассчитывается по формуле:

Для оценки денежных потоков пренумерандо сумма наращенных и дисконтированных поступлений определяется соответственно по формулам:

Одним из понятий, используемых в оценке денежных потоков, является понятие аннуитета, который представляет собой денежный поток, в котором поступления в каждом периоде остаются одинаковыми по величине. Аннуитет может быть срочным и бессрочным. Если число равных временных интервалов ограничено, то аннуитет называется срочным. Тогда:

Это выражение используется при оценке долговых и ценных долевых бумаг, а также при анализе аренды собственности.

Аннуитет называется бессрочным, если денежные поступления продолжаются длительное время

В этом случае прямая задача не имеет смысла. Для решения обратной задачи денежный поток постнумерандо для аннуитета определяется по формуле:

Эта формула используется для оценки целесообразности приобретения бессрочного аннуитета. В этом случае известен размер годовых поступлений А, а в качестве коэффициента дисконтирования г обычно используется гарантированная процентная ставка (например, процент, предлагаемый ЦБ).

4. Стоимость капитала и ее роль в оценке ИП.

Стоимость капитала - это общая сумма средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Эта общая сумма средств может складываться из дивидендов, выплачиваемых акционерам, процентов банкам за предоставленные ссуды, процентов инвесторам за предоставленные средства и др.

При этом стоимость любого источника финансирования является различной,

поэтому стоимость капитала в целом по фирме определяется по формуле

арифметической средневзвешенной:

Выделяют следующие основные источники капитала, стоимость которых необходимо знать для определения средневзвешенной стоимости капитала фирмы: банковские ссуды и займы, облигационные займы, привилегированные и обыкновенные акции, нераспределенная прибыль.

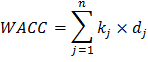

Показатель, характеризующий стоимость инвестированного в деятельность фирмы капитала называется средневзвешенная стоимость капитала. Он определяется по формуле:

где кj - стоимость j-ro источника средств;

dj - удельный вес j-го источника средств в общей их сумме.

Данный показатель отражает минимум возврата на вложенный в деятельность фирмы капитал и его рентабельность. На значение этого показателя оказывают влияние внутренние условия деятельности фирмы и внешняя конъюнктура финансового рынка.

По величине стоимости капитала проводится сравнительный анализ эффективности авансирования средств в деятельность фирмы, а также определяется уровень рентабельности инвестированного капитала.

5. Критерии оценки ИП.

Критерии, используемые при оценке инвестиционной деятельности в зависимости от того, учитывается или нет временной параметр, делят на две группы:

1) основанные на дисконтированных оценках - это чистая приведенная стоимость (NPV), индекс рентабельности инвестиции (PI), внутренняя норма прибыли (IRR), дисконтированный срок окупаемости инвестиции (DPP);

2) основанные на учетных оценках - срок окупаемости инвестиции (РР), коэффициент эффективности инвестиции (ARR).

Расчет чистой приведенной стоимости основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. В связи с тем, что приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой инвестором самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Предположим, что исходная инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере Р1, Р2,..., Рn, тогда общая накопленная величина дисконтированных доходов определяется по формуле:

или

или  ,

,

где  - доход, полученный от реализации инвестиционного проекта в k-й год;

- доход, полученный от реализации инвестиционного проекта в k-й год;

- коэффициент дисконтирования (значения коэффициентов в зависимости от величины ставки дисконтирования по годам приведены в приложении).

- коэффициент дисконтирования (значения коэффициентов в зависимости от величины ставки дисконтирования по годам приведены в приложении).

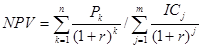

Чистая приведенная стоимость определяется по формуле:

.

.

В случае если NPV > 0, то проект следует принять; NPV < 0 - проект следует отвергнуть; NPV = 0 - проект ни прибыльный и ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета чистой приведенной стоимости будет выглядеть следующим образом:

где ICj - инвестиции, осуществляемые в j-м году.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта.

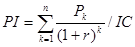

2. Расчет индекса рентабельности инвестиции производится по формулам:

Формула используется, если инвестиция разовая.

Формула используется, если инвестирование осуществляется в течение m лет.

В случае если РI > 1, проект следует принять; РI <1 - проект следует отвергнуть; РI = 1 - проект не является ни прибыльным, ни убыточным.

Индекс рентабельности является относительным показателем и характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Причем чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.

Расчет внутренней нормы прибыли инвестиции. Под внутренней нормой прибыли инвестиции (внутренней доходности, внутренней окупаемости) принимают значение ставки дисконтирования г, при которой значение NPV проекта равно нулю, т.е. IRR = г, при котором NPV = f(r) = 0.

Внутренняя норма прибыли определяется из уравнения:

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, связанных с анализируемым проектом. Например, если проект полностью финансируется за счет средств коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя средневзвешенная стоимость капитала WACC.

Таким образом, если IRR>WACC, то проект следует принять, IRR <WACC - проект следует отвергнуть, IRR =WACC - проект не является ни прибыльным, ни убыточным. Чем больше значение показателя IRR, тем проект будет считаться предпочтительней.

При расчете этого показателя применяют метод последовательных итераций с использованием табулированных значений дисконтных множителей. При расчете внутренней нормы доходности используется следующая формула:

,

,

где г1 - значение ставки дисконтирования, минимизирующее положительное значение показателя NPV, т.е. NPV(rl) = min NPV(r)>0;

г2 - значение ставки дисконтирования, максимизирующее отрицательное значение показателя NPV, т.e. NPV(r2) = max. PV(r) <0.

Таким образом, искомая ставка (IRR), при которой чистый приведенный доход равен нулю, находится в следующем интервале г1 <IRR < г2.

Расчет срока окупаемости инвестиций. Срок окупаемости инвестиций определяет продолжительность времени, необходимого для возмещения инвестиционных затрат за счет получения чистого денежного дохода. Срок окупаемости может определяться в двух вариантах:

1)без дисконтирования (РР), т.е. без учета фактора времени по формуле:

,

,

где Р - средний ежегодный чистый доход.

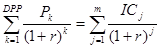

2)на основе дисконтирования членов потока платежей (DPP), т.е. с учетом фактора времени. При использовании данного метода под сроком окупаемости понимают продолжительность периода, в течение которого происходит полная компенсация инвестиций поступающими доходами с дисконтированием обоих потоков, т.е.:

.

.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!