КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7: Учет инфляции и налогообложения при анализе эффективности инвестиционного проекта

|

|

|

|

1. Понятие инфляции, показатели инфляции, методы учёта инфляции

Инфляция оказывает заметное влияние на эффективность проекта. Особенно, когда проект является продолжительным. Инфляция деформирует денежные потоки, а, следовательно, оказывает влияние на принятие решения о приемлемости проекта. В этой связи, при расчете экономической эффективности инвестиционного проекта необходимо её учитывать.

Инфляция представляет собой повышение общего или среднего уровня цен в экономике на определенные виды ресурсов, продукции, услуг, работ. Инфляция уменьшает ценность денежных средств, поэтому она оказывает значительное влияние на показатели эффективности ИП, особенно на проекты с растянутым во времени инвестиционным циклом, на проекты, которые требуют значительных заемных средств и одновременного использования нескольких валют. Оценить ИП с учетом инфляции означает включение фактора обесценивания денег на тех шагах реализации проекта, где этот фактор проявляется, т.е. в расчеты всех параметров, которые используются при определении экономической эффективности.

Влияние инфляции отражают по следующим направлениям:

обоснование нормы дохода;

оценка денежных потоков по операционной, инвестиционной и финансовой деятельности.

Отражение инфляции в норме дохода.

Для компенсации потерь, связанных с инфляционным обесцениванием денег, инвестор приемлемую для него норму дохода индексирует на величину инфляционной премии, которая определяется заданными темпами инфляции. В связи с этим для анализа эффективности инвестиций используются такие понятия, как номинальная и реальная процентная ставки (ставки дисконтирования). Номинальная процентная ставка показывает сумму доходности вложенных в проект средств. Реальная процентная ставка показывает изменение ценности инвестированных средств с учетом номинальной процентной ставки и темпа прогнозируемого инфляции, т.е. характеризует изменение реальной стоимости денег.

Зависимость между двумя ставками дисконтирования выражается следующим уравнением:

или

или  ,

,

где  – номинальная процентная ставка (с учетом инфляции);

– номинальная процентная ставка (с учетом инфляции);

r – реальная ставка процента (без учета инфляции):

i – годовой темп инфляции.

Учет инфляции при оценке денежных потоков.

Этот учет сводится к расчету этих потоков в прогнозных ценах на продукцию и потребляемые ресурсы, под которой понимают текущую цену, скорректированную с учетом влияния инфляции на каждом шаге расчетного периода.

Прогнозная цена на k-й ресурс или услугу определяется по формуле:

,

,

где  - текущая цена на тот же ресурс или услугу;

- текущая цена на тот же ресурс или услугу;

- базисный темп инфляции.

- базисный темп инфляции.

Прогнозные цены, установленные на каждый k-й ресурс или услугу, используются для расчета соответствующих элементов денежных потоков, формирующих объем реализации, себестоимость, потребность в инвестициях на создание постоянного и оборотного капитала. При этом необходимо учитывать условие реализуемости ИП. Далее на основе денежных потоков, скорректированных на инфляцию, рассчитывают критерии эффективности ИП.

2. Налоги в инвестиционном проектировании. Методы учета налогов в анализе эффективности инвестиционных проектов.

Эффективность инвестиций в условиях инфляции мы рассматривали без учета налогов. При отсутствии налогов номинальная доходность должна отражать ожидаемый будущий темп инфляции таким образом, что инфляционные ожидания никак не скажутся на реальной доходности. Однако совокупное влияние налогов и инфляции может нарушить это равновесие, так как ставки налогов менее изменчивы, чем темпы инфляции. Чтобы понять, к чему это ведет, рассмотрим как налоги, так и инфляцию, во взаимосвязи.

Если ожидаемый годовой темп инфляции примем равным i, а номинальную доходность проекта Pi, то реальную доходность при отсутствии налогов можно найти с помощью уравнения

; (7.5)

; (7.5)

Для инвестора-налогоплательщика, доход которого облагается налогом, номинальная доходность после уплаты налогов будет равна (1-Н)Pi, где Н - ставка налога на доход. Теперь определим реальную доходность инвестора rH

(7.6)

(7.6)

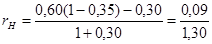

Например, предположим, что Pi = 60%, i = 30%, а H = 35%. Тогда реальная доходность после уплаты налогов для этого инвестора равна:

=0,069 или 6,9%

=0,069 или 6,9%

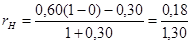

Если инвестор, будем условно считать, не платит налоги, то при тех же условиях реальная доходность для него была бы равна:

=0,139 или 13,9%

=0,139 или 13,9%

Таким образом, реальная доходность инвестора после уплаты налогов снижается в 2,0 раза.

Теперь рассмотрим реализацию одного и того же проекта при разных уровнях инфляции и стабильной ставке налога (35%) и номинальной ставке доходности 60%.

Предположим, что темп инфляции по первому варианту - 20%, второму - 100% и третьему - 150%. Результаты расчетов реальных доходов инвестора по трем вариантам следующие;

1. + 15,8%

2. – 30,5%

3. – 44,4%

Таким образом, реальная доходность инвестиционного проекта при ускорении темпов инфляции и стабильной ставке налога резко замедляется и при гиперинфляции становится отрицательной. На погашение налогов приходится отдавать не только реальный доход от инвестиций, но и часть собственного капитала.

Таким образом, при учете налогов по мере роста инфляции снижается номинальная доходность Рн, снижается и реальная доходность rн, но более

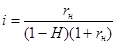

высокими темпами. На этой основе мы можем определить тот уровень ниже которого инфляция и налогообложение начинают съедать уже не только чисто инфляционный доход, но и часть реального дохода, скорректированного на инфляцию. Эта граница определяется соотношением:

(7.7)

(7.7)

где, i - уровень инфляции;

Н - ставка налогообложения;

rн - реальная ставка доходности.

Это уравнение показывает, что чем выше реальная доходность проекта, тем быстрее уменьшается граница уровня инфляции, за которой налоги погашать приходится и за счет части индексированного на инфляцию реального дохода, а затем и за счет самого реального дохода.

Автор данной работы обращает внимание разработчиков инвестиционных проектов на следующее: вооружившись прогнозами инфляции сделать следующий шаг - классифицировать элементы будущих денежных поступлений по степени их «отзывчивости» на инфляционные процессы. Можно указать на некоторые типовые элементы денежных поступлений с различной реакцией на инфляцию.

Так, инфляция крайне слабо влияет на амортизационные отчисления (лишь когда Правительство принимает решение о переоценке основных средств).

Аналогичным образом влияние инфляции проявляется весьма слабо по тем элементам ресурсов, которые приобретаются на основе долгосрочных контрактов с фиксированными ценами.

Другие элементы затрат, зависящие от инфляции, меняются по несколько иным закономерностям.

Так при низкой и умеренной инфляции заработная плата обычно растет быстрее, чем цены, но отстает от них при высоких темпах инфляции (протяженность переговоров об изменении оплаты труда).

И наконец, есть элементы денежных потоков, которые двигаются в общем темпе инфляции. Это цены тех ресурсов, которые покупаются в обычном порядке, а также цены на готовую продукцию. Удобно использовать при оценке взаимоисключающих инвестиций такой инструмент, как эквивалентный аннуитет. Этот метод можно использовать и в условиях инфляции, если имеются основания полагать, что существенная инфляция сохранится на протяжении ряда лет.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 623; Нарушение авторских прав?; Мы поможем в написании вашей работы!