КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8: Риски инвестиционного проекта. Учёт их влияния в ходе проведения оценки

|

|

|

|

1. Понятия неопределенности и инвестиционных рисков и их роль в инвестиционном проектировании

Инвестиционная деятельность тесно связана с принятием рискованных решений, сопряженных с неопределенностью большого количества факторов их осуществления. Например, продукция, изготавливаемая в рамках ИП, может быть продана не в прогнозируемом количестве, возможно отсутствие прибыли, ожидаемой от инвестиций. Причинами отклонений могут быть поведение конкурентов, изменение конъюнктуры рынка и экономического законодательства. Все эти проблемы связаны с существованием неопределенности.

Неопределенность - это неполнота и неточность информации о внутренних и внешних условиях реализации проекта, в связи с чем возможны те или иные непредсказуемые события, вероятностные характеристики которых неизвестны.

Неопределенность увеличивается с усилением динамики и сложности производственной деятельности предприятия, а также с изменениями его внешней среды. Из-за неопределенности в ходе реализации ИП могут возникнуть ситуации, вызывающие потери прибыли, выручки или имущества. Возможность таких потерь характеризует категория инвестиционного риска (ИР).

Риск ИД - это вероятность возможной потери ресурсов, недополучения ожидаемых доходов (или получения убытков) или появления дополнительных расходов в результате реализации ИП.

На практике все ИП в большей или меньшей степени подвержены рискам. Существование риска связано с невозможностью с точностью до 100 % прогнозировать экономические результаты реализуемых ИП, поэтому основным свойством риска является то, что он имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием результатов, а значит и с принятием инвестиционного решения вообще.

Понятия «риск» и «неопределенность» не являются идентичными, т.к. риск предполагает вероятностную оценку возможных событий, а условия неопределенности не позволяют оценить вероятности возможных событий или сам набор событий.

Т.к. риск является вероятностной характеристикой, то его учитывают, используя следующие критерии:

1. Вероятность (Р) наступления события (Е), которая определяется как

отношение числа случаев благоприятных исходов (К) к общему количеству всех

возможных исходов (М):

Причем 0<Р(Е)<1, и чем ближе вероятность к 1, тем более вероятно наступление данного события.

2. Размах вариации (R) - это разница между максимальным (Хmах) и

минимальным (Xmin) значениями исследуемых факторов.

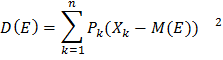

Дисперсия Д (Е) - это сумма квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятностные оценки:

где к - номер некоторого благоприятного исхода случайного события (к=1, 2,..,n);

Рк - вероятность наступления некоторого случайного события к;

Хк - числовая оценка случайного события к;

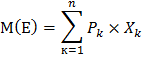

М(Е) - среднее или ожидаемое значение (математическое ожидание) случайной дискретной величины Е, которое определяется по формуле:

Чем меньше величина математического ожидания, тем меньше уровень риска.

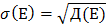

4. Среднее квадратичное отклонение σ (Е) определяется как корень квадратный

из величины дисперсии:

Показывает, на сколько наиболее вероятное значение оцениваемого показателя отклоняется в большую или меньшую сторону. Чем меньше его величина, тем меньше уровень риска.

5.Коэффициент вариации (KB) - это отношение среднеквадратичного

отклонения к математическому ожиданию:

КВ= σ(Е)/М(Е).

Измеряет уровень инвестиционного риска (измеритель – среднее квадратичное отклонение) на единицу ожидаемого значения результирующего показателя (измеритель – математическое ожидание). Чем меньше значение коэффициента вариации, тем меньше уровень инвестиционного риска.

2. Классификация неопределенности и инвестиционных рисков.

Выделяют следующие виды неопределенности:

1. Неопределенность внешней среды по отношению к реализуемому проекту, которая возникает: как незнание всего того, что может повлиять на деятельность предприятия, реализующего ИП; как случайность, например, под влиянием случайных внешних воздействий (изменение климата, температуры и т.д.);

2. Неопределенность целей, наличие многокритериальности ИД (например, можно стремиться к достижению определенных значений прибыли, рентабельности, срока окупаемости).

3. Неопределенность противодействия (конфликтные ситуации, действия вышестоящих органов, конкурентов, поставщиков, заказчиков продукции).

4. Неопределенность параметров рыночных условий - нестабильность экономических процессов, изменение спроса и предпочтений потребителей.

5.Неопределенность, связанная с необходимостью учета фактора времени в ИД.

6.Неопределенность, связанная с сокрытием информации по каким-либо причинам.

7. Неопределенность, вызванная недостаточной квалификацией инвестиционного менеджера, ошибками анализа, несовершенством используемого инструментария и методик.

Инвестиционные риски подразделяются следующим образом:

1. По причинам возникновения различают:

диверсифицируемый (внутренний), который связан с особенностями осуществления конкретного ИП (доступность сырья, успешное осуществление маркетингового плана). Его можно уменьшить правильным выбором варианта инвестирования и распределения капитала между различными видами инвестиций, отраслями, регионами, проектами, т.е. диверсификацией; степень вероятности наступления этого вида риска можно определить с большой точностью.

недиверсифицируемый (внешний, рыночный), который определяется изменениями макроэкономической ситуации, его нельзя снизить с помощью диверсификации производства. К нему относят:

- политические риски;

- экологические риски;

- социальные риски;

- макроэкономические риски;

- изменение законодательства в области ИД;

- изменение налоговой системы;

- увеличение ставок таможенных пошлин на импорт ресурсов и экспорт товаров. Вероятность этого вида риска рассчитать практически невозможно, поэтому онш

относятся к сфере полной неопределенности.

2. По сферам возникновения в ходе реализации ИП различают:

1) риски операционной деятельности, возникающие на эксплуатационной фазе реализации проекта, они делятся на:

а) риски производства (наличие квалифицированных работников, надежность

работы оборудования, качества продукции и т.п.);

б) риски снабжения (перебои в снабжении ресурсами, изменение цен на них и на

их перевозку и т.д.);

в) риски сбыта (наличие на рынке конкурентов, конкурентоспособность

продукции, возможности по реализации готовой продукции и т.п.);

2) риски инвестиционной деятельности, возникающие на инвестиционной фазе (проектные и конструкторские недоработки, наличие необходимой инфраструктуры, несоответствие фактических инвестиций планируемым);

3) риски финансовой деятельности, возникающие на инвестиционной и эксплуатационной фазах (неэффективное управление ИД, возможность увеличения стоимости заемного капитала, уменьшение объемов заемных и привлекаемых средств и т.д.).

3. По степени влияния на ИП и предприятие или по степени обратимости последствий возникновения того или иного события выделяют допустимый (недополучение ожидаемой прибыли), критический (потеря планируемой выручки от реализации продукции) и катастрофический (потеря вложенных инвестиций и всего имущества, т.е. банкротство) риски.

Нормативные значения показателей по видам рисков инвестиционных проектов представим в виде следующей таблицы.

| Вид риска | Нормативные значения показателей, соответствующие определенному уровню риска | ||

| Чистая приведенная стоимость (NPV) | Коэффициент (покрытия) текущей ликвидности – отношение суммы оборотных активов к сумме текущих обязательств | Коэффициент быстрой ликвидности (отношение суммы денежных средств и краткосрочных финансовых вложений, дебиторской задолженности и прочих оборотных активов к текущим обязательствам) | |

| Катастрофический | Меньше 0 | Меньше 1 | Меньше 0,5 |

| Критический | Около 0 | Около 1 | Около 0,5 |

| Допустимый | Больше 0 | Между 1 и 2 | Между 0,5 и 1 |

| Средний | Больше 0 | Около 2 | Около 2 |

| Минимальный | Больше 0 | Больше 2 | Больше 1 |

3. Методы анализа и оценка уровня инвестиционного риска

Оценка рисков занимает важное место в системе анализа использования долгосрочных инвестиций.

В практике проведения инвестиционного анализа применяются следующие методы количественного анализа рисков:

- метод корректировки нормы дисконта (премия за риск);

- метод достоверных эквивалентов (коэффициентов достоверности);

- метод предпочтительного состояния;

- анализ чувствительности критериев эффективности;

- метод сценариев;

- построение дерева решений;

- метод имитационного моделирования (метод Монте-Карло);

- метод аналогий;

- метод безубыточности и др.

Методы анализа ИР делят на следующие группы:

1. Методы, позволяющие получить комплексную оценку инвестициям с учетом доходности (чистой приведенной стоимости) и риска. К этой группе относят методы корректировки проектной дисконтной ставки, метод достоверных эквивалентов и метод предпочтительного состояния. Инвестиции в этом случае оцениваются по математическому ожиданию критерия эффективности или рыночной оценке.

2. Методы, позволяющие получить индивидуальную оценку уровня риска -метод анализа чувствительности, аналитические методы. Они способны давать оценку уровню риска в виде стандартного отклонения или в виде специальных коэффициентов риска. Эти критерии вместе с критериями эффективности инвестиций определяют инвестиционные решения.

3. Методы, позволяющие оценить форму распределения вероятностей - это метод сценариев, построение «дерева» решений, имитационное моделирование. Результатом применения этих методов являются кривые вероятностей в виде графика или таблицы.

Выбор конкретных методов анализа ИР зависит от возможностей располагаемой информационной базы/требований к конечным результатам (показателям) и к уровню надежности планирования использования инвестиций. Например, для небольших проектов аналитики могут ограничиться анализом чувствительности и корректировкой нормы дисконта, для крупных проектов - провести имитационное моделирование и построить кривые распределения вероятностей, а в случае зависимости конечных результатов ИП от наступления событий или принятия определенных решений построить также «дерево» решений.

Метод корректировки нормы дисконта

Он предусматривает приведение будущих потоков платежей к настоящему моменту времени (т.е. дисконтирование по более высокой норме), но не дает никакой информации о степени риска (возможных отклонениях конечных экономических результатов). При этом получаемые результаты существенно зависят только от величины надбавки (премии) за риск.

Он также предполагает увеличение риска во времени с постоянным коэффициентом, что в принципе считается некорректным, т.к. для многих ИП характерно наличие рисков в начальные периоды внедрения с постепенным снижением их к концу реализации. Этот метод не дает никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их количественную оценку.

Т.о., метод корректировки нормы дисконта имеет ряд недостатков, которые препятствуют его использованию в качестве единственного метода оценки инвестиционных рисков и принятия обоснованных инвестиционных решений. Кроме этого, при обосновании ставки дисконтирования необходимо учитывать то, что ошибка всего ни 1 % может привести к тому, что эффективный проект будет отвергнут.

Метод достоверных эквивалентов (или коэффициентов достоверности)

В отличие от предыдущего метода корректировка распространяется не на норму дисконта, а на ожидаемые значения денежного потока. Для этого рассчитываются специальные понижающие коэффициенты αt по следующей формуле:

,

,

где Dtбр – величина чистых денежных поступлений по безрисковой операции (например, периодический платеж по долгосрочной государственной облигации);

Dtпл – запланированная (ожидаемая) величина чистых поступлений от реализации инвестиционного проекта за тот же промежуток времени.

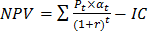

Далее этот коэффициент используется при расчете критериев оценки эффективности ИП (чистая приведенная стоимость, срок окупаемости инвестиций, внутренняя норма доходности и рентабельность), например, чистая приведенная стоимость с учетом понижающего коэффициента будет равна:

Предпочтение отдается тому ИП, скорректированный поток платежей которого обеспечивает получение большей величины чистой приведенной стоимости.

Недостатками метода являются сложность расчета коэффициентов достоверности, соответствующих риску на каждом этапе реализации ИП, невозможность провести анализ вероятностных распределений ключевых параметров.

Метод предпочтительного состояния

Метод состоит в явном учете всех альтернативных вариантов возможных событий, для каждого из которых используется свой показатель дисконтирования с поправкой на риск – RPVF. Показатели дисконтирования с поправкой на риск отражают рыночную стоимость инвестиций и определяются по формуле:

,

,

где Р(А) – вероятность наступления события А;

- показатель дисконтирования по безрисковой ставке;

- показатель дисконтирования по безрисковой ставке;

- коэффициент поправки на риск.

- коэффициент поправки на риск.

Множитель  - называется достоверным эквивалентом. Он отражает рыночную оценку вероятности данного состояния национальной экономики и относительную ценность денег для инвесторов (индекс ) в этом состоянии. Сумма достоверных эквивалентов, как и сумма вероятностей, равняется 1, т.к. они соответствуют текущей рыночной стоимости активов, приносящих доходов в 1 руб. в данном состоянии экономики.

- называется достоверным эквивалентом. Он отражает рыночную оценку вероятности данного состояния национальной экономики и относительную ценность денег для инвесторов (индекс ) в этом состоянии. Сумма достоверных эквивалентов, как и сумма вероятностей, равняется 1, т.к. они соответствуют текущей рыночной стоимости активов, приносящих доходов в 1 руб. в данном состоянии экономики.

Недостатком метода является сложность определения достоверных эквивалентов и показателя дисконтирования с поправкой на риск.

Общим недостатком указанных выше методов оценки инвестиционного риска является неявный учет степени чувствительности инвестиций к риску.

Метод анализа чувствительности критериев эффективности инвестиционного проекта

Многие показатели, определяющие денежные потоки ИП, основаны на распределении вероятностей наступления тех или иных событий. Например, если изменится один из ключевых параметров – затраты на единицу продукции, то изменятся все показатели эффективности ИП. Анализ чувствительности – это метод, который позволяет определить, насколько изменятся показатели эффективности ИП (например, чистая приведенная стоимость) при заданном изменении значения переменной при неизменных значениях всех остальных показателей. Т.о., анализ заключается в расчете и оценке влияния изменения показателей эффективности ИП при возможных отклонениях внешних и внутренних условий его реализации от запланированных показателей. Он дает возможность определить последствия реализации прогнозных характеристик ИП при возможных колебаниях, как в положительную так и в отрицательную сторону.

Анализ чувствительности начинается с рассмотрения базового случая, который рассчитывается на основе ожидаемых значений каждого из показателей. Затем значение каждого показателя изменяется на определенное количество процентов выше или ниже ожидаемого значения (границы вариации, как правило, составляют плюс-минус 5-10 %), далее рассчитывается новое значение показателя (чистая приведенная стоимость) для каждого из этих значений. В конце получившийся набор значений NPV может быть нанесен на график зависимости от изменения каждой из переменных. При анализе графиков используется простое правило: чем больше наклон графика, тем более чувствителен проект к изменению данной переменной, а, значит, и выше риск.

Вместе с этим анализ чувствительности можно осуществлять, рассчитывая, так называемый, коэффициент чувствительности: как отношение процентного изменения NPV на однопроцентное изменение вводимой переменной. По данному показателю осуществляется классификация исследуемых переменных: от наиболее чувствительной до наименее чувствительной переменной. На основе такой классификации строится матрица чувствительности, позволяющая выделить наиболее и наименее рискованные для ИП переменные. Эта информация позволяет выявить те виды рисков, которые могут оказать наибольшее влияние на ИП, а также более эффективно управлять инвестиционными рисками.

Метод сценариев (метод формального описания неопределенности)

Метод считается упрощенным способом анализа чувствительности и используется, когда оценка риска с помощью детального анализа чувствительности невозможна или экономически нецелесообразна. Он предполагает прогнозирование нескольких вариантов развития ИП и расчет оценок его эффективности для каждого варианта. Сущность метода сценариев заключается в построении трех сценариев, основанных на реальном (наиболее вероятном), оптимистическом и пессимистическом прогнозах. Это обусловлено тем, что воздействие внешних и внутренних факторов может вызвать их изменение как в положительную, так и в отрицательную сторону. Для учета этого и разрабатываются два дополнительных сценария – оптимистический, учитывающий наиболее благоприятные условия реализации ИП, и пессимистический, который ориентирован на появление неблагоприятных факторов. Наиболее вероятный (реальный) сценарий предполагает, что события, описывающие реализацию ИП, развиваются в ожидаемом направлении, в результате чего достигается запланированный конечный экономический результат.

В случае, если по каждому из сценариев известны вероятности их реализации, то можно рассчитать математическое ожидание, среднеквадратичное отклонение и коэффициент вариации. ИП, которому характерны наименьшие значения указанных факторов, считается наименее рискованным.

К преимуществам данного метода оценки инвестиционных рисков относят:

- учет корреляционной взаимосвязи переменных и оценка влияния этой зависимости на значение конечного экономического показателя;

- возможность получить достаточно полное представление об ИП, определить его сильные и слабые стороны, а также сделать обоснованный вывод о целесообразности реализации этого проекта.

К недостатку сценарного метода относят: необходимость выполнения достаточного большого объема работ по отбору и аналитической обработке информации.

Метод построения «дерева» решений

Метод сходен со сценарным подходом к оценке инвестиционных рисков. Он основан на построении многовариантного прогноза динамики внешней среды. В отличие от метода сценариев он предполагает возможность принятия самой организацией инвестиционных решений, изменяющих ход реализации ИП. При этом используется особая графическая форма, описывающая варианты развития ИП, которая и называется «деревом» решений.

«Дерево» решений – это графическое изображение последовательности решений и состояний внешней среды с указанием соответствующих вероятностей наступления тех или иных событий и ожидаемых результатов в результате наступления этих событий.

Существует следующая последовательность сбора данных для построения «дерева» решений:

1) определение состава и продолжительности фаз жизненного цикла ИП;

2) определение ключевых событий, которые могут повлиять на дальнейшее развитие ИП;

3) определение времени наступления ключевых событий;

4) формулирование всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

5) определение вероятности принятия каждого решения;

6) определение стоимости каждого этапа осуществления ИП.

На основании указанных данных строится «дерево» решений, структурными составляющими которого являются узлы, представляющие собой ключевые события (точки принятия решений), и ветви, соединяющие узлы, отражающие работы по реализации ИП.

При построении «дерева» решений определяются вероятности каждого направления развития ИП, а также показатели эффективности ИП (чистая приведенная стоимость) по каждому направлению.

Преимуществом метода является наглядность его результатов и процесса анализа, а недостатком – его техническая сложность при наличии большого количества возможных вариантов развития ИП.

Метод имитационного моделирования (метод Монте-Карло)

Имитационное моделирование по методу Монте-Карло считается наиболее сложным, но и наиболее корректным методом оценки и учета рисков при принятии инвестиционного решения. Метод позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров ИП, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта.

Метод Монте-Карло назван по имени города, который известен всему миру своими игорными домами. Метод Монте-Карло - это метод имитации для приближенного воспроизводства реальных явлений. Для воспроизведения реальной действительности необходимо иметь широкий диапазон случаев и важно сравнить вероятности для различных случаев. Эта задача может быть решена с помощью данного метода. Алгоритм метода выглядит следующим образом.

1. Выбирается та итоговая величина, которая нас интересует в данном случае чистая прибыль.

2. Определяются основные факторы - источники риска.

а) определяются внешние (различные действия государственных органов, местных органов, организаций, предприятий, воздействия природы и т.д.) и внутренние факторы риска (производственные, социальные, финансовые, экологические и т.д.);

б) выделяются те факторы, которые, во-первых, в наибольшей мере влияют на выбранную итоговую величину, а, во-вторых, появление которых наиболее вероятно. Как правило, эти факторы выявляются экспертным путем, хотя возможно использование моделирования. Чем больше число выделенных факторов, тем меньше вероятность ошибки, однако тем больший объем информации необходимо собрать для последующего моделирования и тем дольше оно будет осуществляться.

в) выбираются те возмущающие воздействия, последствия которых носят наиболее тяжелый характер или профилактика которых наиболее проста для предприятий, и продумывается система мер, позволяющих уменьшить вероятность их возникновения или их размер негативного воздействия. Тем самым возникает возможность исключить из последующего рассмотрения ряд факторов;

1. Разработка модели (связи целевой функции и отобранных факторов).

2. Сбор информации относительно закона распределения отобранных факторов (характера распределения и его параметров). Это наиболее узкое место метода. Например, цены на сырье скорее всего распределены по нормальному закону распределения в силу центральной предельной теоремы. Математическое ожидание можно определить путем экстраполяции динамики изменения ее средних значений. Дисперсию также можно определить путем изучения ее отклонений от средних величин. Но все равно требуется собрать и переработать огромный объем информации. А как быть с величиной налоговой ставки - качественно неизвестной информацией?

3. Моделирование и анализ результатов. С помощью метода Монте-Карло многократно генерируются псевдослучайные значения отобранных факторов, для каждого варианта определяется значения целевой функции. Число генерации - примерно на порядок, а лучше на два больше числа отобранных факторов. Вероятность того, что целевая функция будет меньше некоторой величины - число соответствующих случаев к общему числу испытаний.

Если распределение вероятности и взаимодействие между переменными на входе проекта можно оценить и ввести в компьютер, то появляется возможность выработать буквально тысячи сценариев, которые последовательны со статистической точки зрения. Затем компьютер делает выборку этих распределений, строит последовательный и логичный поток денежных средств и рассчитывает значения чистой текущей стоимости и внутренней нормы прибыли. Повторяя этот процесс много раз, можно оценить полное распределение значений чистой текущей стоимости точнее, чем при анализе сценариев.

Этапы разработки имитационного моделирования Монте-Карло:

а) выработка математической модели - таблицы оценки проекта;

б) определение "уязвимых" и неопределенных переменных;

в) выявление неопределенностей - диапазона вариантов (минимум и максимум); распределения вероятностей (нормальное, треугольное, единообразное и шаговое распределение);

г) выявление и определение соотнесенных переменных - положительной или отрицательной связи; силы связи;

д) построение модели;

е) анализ результатов.

Для проведения имитационного моделирования по методу Монте-Карло разработано специальное программное обеспечение RISK, встроенное в пакет Lotus.

На практике анализ рисков проекта чаще всего сводится к анализу чувствительности. Одной из главных трудностей использования анализа сценариев и имитационного моделирования является обоснование распределений вероятностей переменных и корреляций между ними. Еще одна проблема состоит в том, что по завершении этих двух видов анализа рисков проекта не появляется четкого критерия принятия решения. Кроме того, эти виды анализа игнорируют воздействие внутрифирменной диверсификации проектов, а также степени диверсифицированности персональных портфелей инвесторов.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 1011; Нарушение авторских прав?; Мы поможем в написании вашей работы!