КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ чистых активов

|

|

|

|

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами1. Она практически соответствует размеру собственного капитала организации и тем самым характеризует уровень защищенности интересов кредиторов, банков и других заимодавцев.

Стоимость чистых активов является показателем, используемым для оценки степени ликвидности организации. Его важно знать учредителям организации, так как чистые активы — это та часть имущества, которая окажется в их распоряжении после ликвидации фирмы (вначале удовлетворяются требования всех сторонних кредиторов).

Необходимость определения стоимости чистых активов связана с введением в действие в соответствии с Федеральным законом от

30 ноября 1994 г. № 52-ФЗ первой части Гражданского кодекса РФ (далее — ГК РФ), ст. 90, 99 и 114 которого содержат положения, связанные с чистыми активами. Так, в п. 4 и 5 ст. 90 в отношении уставного капитала общества с ограниченной ответственностью предусмотрено следующее:

«4. Если по окончании второго или каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

5. Уменьшение уставного капитала общества с ограниченной ответственностью допускается после уведомления всех его кредиторов. Последние вправе в этом случае потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков».

Соответственно, в ст. 20 (п. 3, 4, 5) Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм.) (далее — Закон об обществах с ограниченной ответственностью) повторяются с некоторыми уточнениями приведенные выше положения ст. 90 ГК РФ.

Аналогичные требования согласно п. 4 ст. 99 ГК РФ предъявляются и к уставному капиталу акционерных обществ:

«4. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала (пункт 1 настоящей статьи), общество подлежит ликвидации».

При этом в п. 3, 4, 5 ст. 35 Федерального закона РФ от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (с изм.) (далее — Закон об акционерных обществах) более подробно раскрываются указанные выше требования ГК РФ.

В отношении государственных и муниципальных предприятий, основанных на праве хозяйственного ведения, п. 5 и 6 ст. 114 ГК РФ установлены положения, связанные со стоимостью чистых активов, несколько в ином виде:

«5. Если по окончании финансового года стоимость чистых активов предприятия, основанного на праве хозяйственного ведения, окажется меньше размера уставного фонда, орган, уполномоченный создавать такие предприятия, обязан произвести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда.

6. В случае принятия решения об уменьшении уставного фонда предприятие обязано письменно уведомить об этом своих кредиторов. Кредитор предприятия вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это предприятие, и возмещения убытков».

Следует отметить, что:

• во-первых, практическая реализация требований ст. 114 ГК РФ стала возможной только после принятия в 2002 г. Федерального закона «О государственных и муниципальных унитарных предприятиях»1, в ст. 20 которого был определен минимальный размер уставного фонда унитарных предприятий;

• во-вторых, положения ст. 114 ГК РФ были подробно раскрыты и уточнены в ст. 15 указанного Закона.

Нужно учесть, что стоимость чистых активов определяется не только для контроля за величиной уставного капитала, но и должна учитываться при выработке и принятии целого ряда управленческих решений хозяйственных обществ.

Так, Закон об акционерных обществах предписывает учитывать стоимость чистых активов при определении предельной суммы увеличения уставного капитала за счет имущества общества (п. 5 ст. 28), объявлении о выплате дивидендов по акциям (п. 1 ст. 43) и их выплате (п. 1,4 ст. 43), приобретении обществом размещенных им обыкновенных и привилегированных акций (п. 1,2 ст. 73), определении предельной суммы средств, направляемых обществом на выкуп акций по требованию акционеров (п. 5 ст. 76).

В соответствии с Законом об обществах с ограниченной ответственностью стоимость чистых активов должна учитываться при определении действительной стоимости доли участника общества (п. 2 ст. 14), определении предельной суммы увеличения уставного капитала общества за счет его имущества (п. 2 ст. 18), приобретении обществом доли (части доли) участника в уставном капитале общества (п. 8 ст. 23), определении размера выплаты действительной стоимости доли участника при его выходе из общества (п. 3 ст. 26), распределении прибыли общества между его участниками и выплате этой прибыли (ст. 29).

Порядок оценки стоимости чистых активов акционерных обществ установлен зарегистрированным в Минюсте России 12 марта 2003 г. (per. № 425) совместным приказом Минфина России и Федеральной комиссии по рынку ценных бумаг1 от 29 января 2003 г. № Юн/03-6/ПЗ2, в котором предусмотрены следующие положения:

1)под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету;

2)оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету;

3)для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности;

4) в состав активов, принимаемых к расчету, включаются:

—внеоборотные активы, отражаемые в разд. I Бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

—оборотные активы, отражаемые в разд. II Бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования3, и задолженности участников (учредителей) по взносам в уставный капитал4;

5) в состав пассивов, принимаемых к расчету, включаются:

— долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

| 11. Прочие оборотные активы | - | - | |

| 12. Итого активы, принимаемые к расчету (сумма данных п. 1 —11) | 107 688 | 90 854 | |

| II. Пассивы 13. Долгосрочные обязательства по займам и кредитам | - | - | |

| 14. Прочие долгосрочные обязательства**** | |||

| 15. Краткосрочные обязательства по займам и кредитам | — | — | |

| 16. Кредиторская задолженность | 37 696 | 21 763 | |

| 17. Задолженность участникам (учредителям) по выплате доходов | - | — | |

| 18. Резервы предстоящих расходов | - | - | |

| 19. Прочие краткосрочные обязательства***** | — | — | |

| 20. Итого пассивы, принимаемые к расчету (сумма данных п. 13—19) | 37 896 | 22 063 | |

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (п. 12), минус итого пассивы, принимаемые к расчету (п. 20)) | 69 792 | 68 791* |

*См. табл. 12.1. Включая величину отложенных налоговых активов.

*3а исключением задолженности участников (учредителей) по взносам в уставный капитал.

Включая величину отложенных налоговых обязательств. В данных о величине прочих долгосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и прекращением деятельности.

*В данных о величине прочих краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и прекращением деятельности.

"Стоимость чистых активов приводится в форме № 3 бухгалтерской отчетности. В промежуточной отчетности (формы № 1 и № 2) специальная строка для отражения чистых активов не предусмотрена. Полагаем, что их величину можно указывать в справке к форме № 1

—краткосрочные обязательства по займам и кредитам;

—кредиторская задолженность;

—задолженность участникам (учредителям) по выплате доходов;

—резервы предстоящих расходов;

—прочие краткосрочные обязательства;

6) оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты;

7) информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Полагаем, что в связи с отсутствием соответствующих нормативных документов организациям (предприятиям) иных организационно-правовых форм (общества с ограниченной ответственностью, унитарные предприятия) следует производить расчет стоимости чистых активов по методике, установленной Минфином России и ФКЦБ для акционерных обществ.

|

Исходя из приложения к Порядку оценки стоимости чистых активов

акционерных обществ осуществим расчет их стоимости (табл. 12.5).

Из расчета, приведенного в табл. 12.5, следует, что стоимость чистых активов как на начало отчетного года, так и на конец отчетного периода превышает величину уставного капитала организации. Для достижения такого соотношения между стоимостью чистых активов и величиной уставного капитала деятельность организации должна быть безубыточной.

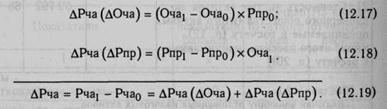

При анализе чистых активов можно исследовать эффективность их использования. С этой целью рассчитывается рентабельность чистых активов (Рча) как отношение чистой прибыли (ЧП) к средней стоимости чистых активов (ЧА) и осуществляется факторный анализ ее изменения в отчетном периоде по сравнению с базовым. В данном случае возможно применение следующей модели: емых в предпринимательских целях (Ап)1, в Ар; Оа — отдача активов, исчисляемая отношением В к Ап.

Таким образом, техника расчета показателей в формуле (12.20) имеет следующий вид:

Расчет влияния каждого фактора, предусмотренного в модели (12.20), на изменение рентабельности чистых активов можно также осуществить с помощью способа абсолютных разниц или иных способов, предлагаемых в теории экономического анализа.

Рча = Оча х Рпр,

(12.16)

где Оча — отдача чистых активов, исчисляемая отношением выручки от продаж без косвенных налогов (В) к ЧА; Рпр — рентабельность продаж, исчисляемая отношением ЧП к В.

Алгоритм расчета влияния рассмотренных выше факторов на изменение рентабельности чистых активов способом абсолютных разниц следующий:

| (12.20) |

Исходя из реальностей модель, представленная формулой (12.16), может быть расширена:

Рча = С х Ур х Уп х Оа х Рп,

где С — соотношение средней стоимости всех активов (А) и ЧА; Ур — удельный вес средней стоимости активов, реально находящихся в обороте организации (Ар)1, в средней стоимости всех активов организации; Уп — удельный вес средней стоимости активов, использу-

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1039; Нарушение авторских прав?; Мы поможем в написании вашей работы!