КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тесты для связанных выборок (related samples) 1 страница

|

|

|

|

Напомним, что связанными выборками называются совокупности повторных измерений на одних и тех же объектах. Например, доходы семьи в различных волнах панельного обследования RLMS; психологические характеристики мужа и жены и т.п.

5.4.1. Двухвыборочный критерий знаков (Sign)

Для исследования связи пары измерений Х и Y рассматриваются знаки разностей di = Yi - Xi. В случае независимости измерений и отсутствии повторов значений di (связей) число знаков "+" (положительных di) должно подчиняться биномиальному распределению с параметром p=0.5. Именно эта гипотеза и проверяется с помощью статистики критерия - стандартизованной частоты положительных разностей.

В качестве примера по данным RLMS проверим, какой характер имели изменения веса (кг) мужчин старше 30 лет в 1994-95 гг.

COMPUTE filter_$=(a_age < 30 & ah5_1 = 1).

FILTER BY filter_$.

NPAR TEST / SIGN= am1 WITH bm1 (PAIRED).

Таблица 5.14. Тест знаков для парных наблюдений. Частоты

| Frequencies | ||

| N | ||

| BM1 вес в 1995г. - AM1 вес в 1994г. | Negative Differences | |

| Positive Differences | ||

| Ties | ||

| Total |

Судя по таблице 5.14, мужчины чаще худели, чем толстели, причем этот факт подтверждается отрицательным значением статистики критерия, наблюдаемая значимость которой равна 0.000118 (таблица 5.15.).

Таблица 5.15. Тест знаков для парных наблюдений. Значимость критерия.

| Test Statistics | |

| BM1 вес в 1995г. - AM1 вес в 1994г. | |

| Z | -3.8512 |

| Asymp. Sig. (2-tailed) | 0.000118 |

5.4.2. Двухвыборочный знаково-ранговый критерий Вилкоксона (Wilcoxon)

Ранжируются абсолютные величины разностей di = Yi - Xi. Затем рассматривается сумма рангов положительных и сумма рангов отрицательных разностей. Если связь между X и Y отсутствует и распределение одинаково, то эти две суммы должны быть примерно равны. Статистика критерия - стандартизованная разность этих сумм.

По сути, это проверка, не произошло ли между измерениями событие, существенно изменившее иерархию объектов?

Обратимся к предыдущему примеру, но проверим, будет ли преобладать отрицательный ранг изменения веса мужчин старше 30 лет?

NPAR TEST /WILCOXON=am1 WITH bm1 (PAIRED).

Таблица 5.16 показывает, что преобладает уменьшение веса, что подтверждается наблюдаемой значимостью статистики критерия, равной 0.00053 (таблица 5.17).

Таблица 5.16. Знаково-ранговый тест Вилкоксона. Средние ранги.

| BM1 вес в 1995г. - AM1 вес в 1994г. | N | Mean Rank | Sum of Ranks | |

| Negative Ranks | 802.2 | |||

| Positive Ranks | 797.4 | |||

| Ties | ||||

| Total |

Таблица 5.17. Знаково-ранговый тест Вилкоксона. Средние ранги.

| BM1 вес в 1995г. - AM1 вес в 1994г. | |

| Z | -3.46504 |

| Asymp. Sig. (2-tailed) | 0.00053 |

5.4.3. Критерий Фридмана (Friedman)

Имеется k переменных. На каждом объекте независимо производится их ранжировка (по строке матрицы данных), затем вычисляется средний ранг по каждой переменной (по столбцу). Если все измерения независимы и равноценны (одинаково распределены) то все эти средние должны быть приближенно равны (k+1)/2 - среднему рангу в строке. Статистикой критерия является нормированная сумма квадратов отклонений средних рангов по переменным от общего среднего (k+1)/2, которая имеет теоретическое распределение хи-квадрат.

Как ни странно, тест Фридмана, запущенный командой

NPAR TESTS /FRIEDMAN = am1 bm1 cm1.

не показал значимых различий в измерениях веса по трем годам (см. предыдущие два примера), так как наблюдаемая значимость статистики хи-квадрат равна 0.755.

Таблица 5.18. Tест Фридмана. Средние ранги.

| Mean Rank | |

| AM1 вес в 1994г. | |

| BM1 вес в 1995г. | 2.13 |

| CM1 вес в 1996г. | 1.87 |

Таблица 5.19. Tест Фридмана. Значимость.

| N | |

| Chi-Square | 0.561 |

| Df | |

| Asymp. Sig. | 0.755 |

6. Регрессионный анализ

Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования зависимостей между социально-экономическими переменными. Эту задачу мы рассмотрим в рамках самой распространенной в статистических пакетах классической модели линейной регрессии.

Специфика социологических исследований состоит в том, что очень часто необходимо изучать и предсказывать социальные события. Вторая часть данной главы будет посвящена логистической регрессии, целью которой является построение моделей, предсказывающих вероятности событий.

6.1. Классическая линейная модель регрессионного анализа

Линейная модель связывает значения зависимой переменной Y со значениями независимых показателей Xk (факторов) формулой:

Y=B0+B1X1+…+BpXp +e

где e - случайная ошибка. Здесь Xk означает не "икс в степени k ", а переменная X с индексом k.

Традиционные названия "зависимая" для Y и "независимые" для Xk отражают не столько статистический смысл зависимости, сколько их содержательную интерпретацию.

Величина e называется ошибкой регрессии. Первые математические результаты, связанные с регрессионным анализом, сделаны в предположении, что регрессионная ошибка распределена нормально с параметрами N(0,σ2), ошибка для различных объектов считаются независимыми. Кроме того, в данной модели мы рассматриваем переменные X как неслучайные значения, Такое, на практике, получается, когда идет активный эксперимент, в котором задают значения X (например, назначили зарплату работнику), а затем измеряют Y (оценили, какой стала производительность труда). За это иногда зависимую переменную называют откликом. Теория регрессионных уравнений со случайными независимыми переменными сложнее, но известно, что, при большом числе наблюдений, использование метода разработанного для неслучайных X корректно.

Для получения оценок  коэффициентов

коэффициентов  регрессии минимизируется сумма квадратов ошибок регрессии:

регрессии минимизируется сумма квадратов ошибок регрессии:

Решение задачи сводится к решению системы линейных уравнений относительно .

На основании оценок регрессионных коэффициентов рассчитываются значения Y:

О качестве полученного уравнения регрессии можно судить, исследовав  - оценки случайных ошибок уравнения. Оценка дисперсии случайной ошибки получается по формуле

- оценки случайных ошибок уравнения. Оценка дисперсии случайной ошибки получается по формуле

.

.

Величина S называется стандартной ошибкой регрессии. Чем меньше величина S, тем лучше уравнение регрессии описывает независимую переменную Y.

Так как мы ищем оценки , используя случайные данные, то они, в свою очередь, будут представлять случайные величины. В связи с этим возникают вопросы:

- Существует ли регрессионная зависимость? Может быть, все коэффициенты регрессии в генеральной совокупности равны нулю, оцененные их значения ненулевые только благодаря случайным отклонениям данных?

- Существенно ли влияние на зависимую отдельных независимых переменных?

В пакете вычисляются статистики, позволяющие решить эти задачи.

Существует ли линейная регрессионная зависимость?

Для проверки одновременного отличия всех коэффициентов регрессии от нуля проведем анализ квадратичного разброса значений зависимой переменной относительно среднего. Его можно разложить на две суммы следующим образом:

В этом разложении обычно обозначают

- общую сумму квадратов отклонений;

- общую сумму квадратов отклонений;

- сумму квадратов регрессионных отклонений;

- сумму квадратов регрессионных отклонений;

- разброс по линии регрессии.

- разброс по линии регрессии.

Статистика  в условиях гипотезы равенства нулю регрессионных коэффициентов имеет распределение Фишера и, естественно, по этой статистике проверяют, являются ли коэффициенты B1,…,Bp одновременно нулевыми. Если наблюдаемая значимость статистики Фишера мала (например, sig F=0.003), то это означает, что данные распределены вдоль линии регрессии; если велика (например, Sign F=0.5), то, следовательно, данные не связаны такой линейной связью.

в условиях гипотезы равенства нулю регрессионных коэффициентов имеет распределение Фишера и, естественно, по этой статистике проверяют, являются ли коэффициенты B1,…,Bp одновременно нулевыми. Если наблюдаемая значимость статистики Фишера мала (например, sig F=0.003), то это означает, что данные распределены вдоль линии регрессии; если велика (например, Sign F=0.5), то, следовательно, данные не связаны такой линейной связью.

Коэффициенты детерминации и множественной корреляции

При сравнении качества регрессии, оцененной по различным зависимым переменным, полезно исследовать доли объясненной и необъясненной дисперсии. Отношение SSreg/SSt представляет собой оценку доли необъясненной дисперсии. Доля дисперсии зависимой переменной  , объясненной уравнением регрессии, называется коэффициентом детерминации. В двумерном случае коэффициент детерминации совпадает с квадратом коэффициента корреляции.

, объясненной уравнением регрессии, называется коэффициентом детерминации. В двумерном случае коэффициент детерминации совпадает с квадратом коэффициента корреляции.

Корень из коэффициента детерминации называется КОЭФФИЦИЕНТОМ МНОЖЕСТВЕННОЙ КОРРЕЛЯЦИИ (он является коэффициентом корреляции между y и  ). Оценкой коэффициента детерминации () является

). Оценкой коэффициента детерминации () является  . Соответственно, величина R является оценкой коэффициента множественной корреляции. Следует иметь в виду, что

. Соответственно, величина R является оценкой коэффициента множественной корреляции. Следует иметь в виду, что  является смещенной оценкой. Корректированная оценка коэффициента детерминации получается по формуле:

является смещенной оценкой. Корректированная оценка коэффициента детерминации получается по формуле:

В этой формуле используются несмещенные оценки дисперсий регрессионного остатка и зависимой переменной.

Оценка влияния независимой переменной

Если переменные X независимы между собой, то величина коэффициента bi интерпретируется как прирост y, если Xi увеличить на единицу.

Можно ли по абсолютной величине коэффициента судить о роли соответствующего ему фактора в формировании зависимой переменной? То есть, если b1>b2, будет ли X1 важнее X2?

Абсолютные значения коэффициентов не позволяют сделать такой вывод. Однако при небольшой взаимосвязи между переменными X, если стандартизовать переменные и рассчитать уравнение регрессии для стандартизованных переменных, то оценки коэффициентов регрессии позволят по их абсолютной величине судить о том, какой аргумент в большей степени влияет на функцию.

Стандартизация переменных. Бета коэффициенты

Стандартизация переменных, т.е. замена переменных xk на  и y на

и y на  , приводит к уравнению

, приводит к уравнению

,

,

где k - порядковый номер независимой переменной.

Коэффициенты в последнем уравнении получены при одинаковых масштабах изменения всех переменных и сравнимы. Более того, если "независимые" переменные независимы между собой, beta коэффициенты суть коэффициенты корреляции между xk и y. Таким образом, в последнем случае коэффициенты beta непосредственно характеризуют связь x и y.

В случае взаимосвязи между аргументами в правой части уравнения могут происходить странные вещи. Несмотря на связь переменных xk и y, beta - коэффициент может оказаться равным нулю; мало того, его величина может оказаться больше единицы!

Взаимосвязь аргументов в правой части регрессионного уравнения называется мультиколлинеарностью. При наличии мультиколлинеарности переменных по коэффициентам регрессии нельзя судить о влиянии этих переменных на функцию.

Надежность и значимость коэффициента регрессии

Для изучения "механизма" действия мультиколлинеарности на регрессионные коэффициенты рассмотрим выражение для дисперсии отдельного регрессионного коэффициента

Здесь  обозначен коэффициент детерминации, получаемый при построении уравнения регрессии, в котором в качестве зависимой переменной взята переменная xk. Из выражения видно, что величина коэффициента тем неустойчивее, чем сильнее переменная xk связана с остальными переменными (чем ближе к единице коэффициент детерминации

обозначен коэффициент детерминации, получаемый при построении уравнения регрессии, в котором в качестве зависимой переменной взята переменная xk. Из выражения видно, что величина коэффициента тем неустойчивее, чем сильнее переменная xk связана с остальными переменными (чем ближе к единице коэффициент детерминации  ).

).

Величина 1- , характеризующая устойчивость регрессионного коэффициента, называется надежностью. В англоязычной литературе она обозначается словом TOLERANCE.

Дисперсия коэффициента позволяет получить статистику для проверки его значимости

.

.

Эта статистика имеет распределение Стьюдента. В выдаче пакета печатается наблюдаемая ее двусторонняя значимость - вероятность случайно при нулевом регрессионном коэффициенте Bk получить значение статистики, большее по абсолютной величине, чем выборочное.

Значимость включения переменной в регрессию

При последовательном подборе переменных в SPSS предусмотрена автоматизация, основанная на значимости включения и исключения переменных. Рассмотрим, что представляет собой эта значимость.

Обозначим  коэффициент детерминации, полученный при исключении из правой части уравнения переменной xk (зависимая переменная y). При этом мы получим уменьшение объясненной дисперсии, на величину

коэффициент детерминации, полученный при исключении из правой части уравнения переменной xk (зависимая переменная y). При этом мы получим уменьшение объясненной дисперсии, на величину

.

.

Для оценки значимости включения переменной xk используется статистика  , имеющая распределение Фишера при нулевом теоретическом приросте

, имеющая распределение Фишера при нулевом теоретическом приросте  . Вообще, если из уравнения регрессии исключаются q переменных, статистикой значимости исключения будет

. Вообще, если из уравнения регрессии исключаются q переменных, статистикой значимости исключения будет  .

.

Пошаговая процедура построения модели

Основным критерием отбора аргументов должно быть качественное представление о факторах, влияющих на зависимую переменную, которую мы пытаемся смоделировать. В SPSS очень хорошо реализован процесс построения регрессионной модели: на машину переложена значительная доля трудностей в решении этой задачи. Возможно построение последовательное построение модели добавлением и удалением блоков переменных. Но мы рассмотрим только работу с отдельными переменными.

По умолчанию программа включает все заданные переменные (метод ENTER).

Метод включения и исключения переменных (STEPWISE) состоит в следующем.

Из множества факторов, рассматриваемых исследователем как возможные аргументы регрессионного уравнения, отбирается один xk, который более всего связан корреляционной зависимостью с y. Для этого рассчитываются частные коэффициенты корреляции остальных переменных с y при xk, включенном в регрессию, и выбирается следующая переменная с наибольшим частным коэффициентом корреляции. Это равносильно следующему: вычислить регрессионный остаток переменной y; вычислить регрессионный остаток независимых переменных по регрессионным уравнениям их как зависимых переменных от выбранной переменной (т.е. устранить из всех переменных влияние выбранной переменной); найти наибольший коэффициент корреляции остатков и включить соответствующую переменную x в уравнение регрессии. Далее проводится та же процедура при двух выбранных переменных, при трех и т.д.

Процедура повторяется до тех пор, пока в уравнение не будут включены все аргументы выделенные исследователем, удовлетворяющие критериям значимости включения.

Замечание: во избежание зацикливания процесса включения/исключения значимость включения устанавливается меньше значимости исключения.

Переменные, порождаемые регрессионным уравнением

Сохранение переменных, порождаемых регрессией, производится подкомандой SAVE.

Благодаря полученным оценкам коэффициентов уравнения регрессии могут быть оценены прогнозные значения зависимой переменной  , причем они могут быть вычислены и там, где значения y определены, и там где они не определены. Прогнозные значения являются оценками средних, ожидаемых по модели значений Y, зависящих от X.

, причем они могут быть вычислены и там, где значения y определены, и там где они не определены. Прогнозные значения являются оценками средних, ожидаемых по модели значений Y, зависящих от X.

Поскольку коэффициенты регрессии - случайные величины, линия регрессии также случайна. Поэтому прогнозные значения случайны и имеют некоторое стандартное отклонение  , зависящее от X. Благодаря этому можно получить и доверительные границы для прогнозных значений регрессии (средних значений y).

, зависящее от X. Благодаря этому можно получить и доверительные границы для прогнозных значений регрессии (средних значений y).

Кроме того, с учетом дисперсии остатка могут быть вычислены доверительные границы значений Y (не средних, а индивидуальных!).

Для каждого объекта может быть вычислен остаток ei=  . Остаток полезен для изучения адеквантности модели данным. Это означает, что должны быть выполнены требования о независимости остатков для отдельных наблюдений, дисперсия не должна зависеть от X.

. Остаток полезен для изучения адеквантности модели данным. Это означает, что должны быть выполнены требования о независимости остатков для отдельных наблюдений, дисперсия не должна зависеть от X.

Для изучения отклонений от модели удобно использовать стандартизованный остаток - деленный на стандартную ошибку регрессии.

Случайность оценки прогнозных значений Y вносит дополнительную дисперсию в регрессионный остаток, из-за этого дисперсия остатка зависит от значений независимых переменных ( ). Стьюдентеризованный остаток - это остаток деленный на оценку дисперсии остатка:

). Стьюдентеризованный остаток - это остаток деленный на оценку дисперсии остатка:  .

.

Таким образом, мы можем получить: оценку (прогнозную) значений зависимой переменной Unstandardized predicted value), ее стандартное отклонение (S.E. of mean predictions), доверительные интервалы для среднего Y(X) и для Y(X) (Prediction intervals - Mean, Individual).

Это далеко не полный перечень переменных, порождаемых SPSS.

Взвешенная регрессия

Пусть прогнозируется вес ребенка в зависимости от его возраста. Ясно, что дисперсия веса для четырехлетнего младенца будет значительно меньше, чем дисперсия веса 14-летнего юноши. Таким образом, дисперсия остатка e i зависит от значений X, а значит условия для оценки регрессионной зависимости не выполнены. Проблема неоднородности дисперсии в регрессионном анализе называется проблемой гетероскедастичности.

В SPSS имеется возможность корректно сделать соответствующие оценки за счет приписывания весов слагаемым минимизируемой суммы квадратов. Эта весовая функция должна быть равна 1/σ2(x), где σ2(x) - дисперсия y как функция от x. Естественно, чем меньше дисперсия остатка на объекте, тем больший вес он будет иметь. В качестве такой функции можно использовать ее оценку, полученную при фиксированных значениях X.

Например, в приведенном примере на достаточно больших данных можно оценить дисперсию для каждой возрастной группы и вычислить необходимую весовую переменную. Увеличение влияния возрастных групп с меньшим возрастом в данном случае вполне оправдано.

В диалоговом окне назначение весовой переменной производится с помощью кнопки WLS (Weighed Least Squares - метод взвешенных наименьших квадратов).

Команда построения линейной модели регрессии

В меню - это команда Linear Regression. В диалоговом окне команды:

- Назначаются независимые и зависимая переменные,

- Назначается метод отбора переменных. STEPWISE - пошаговое включение/удаление переменных. FORWARD - пошаговое включение переменных. BACKWARD - пошаговое исключение переменных. При пошаговом алгоритме назначаются значимости включения и исключения переменных (OPTIONS). ENTER - принудительное включение.

- Имеется возможность отбора данных, на которых будет оценена модель (Selection). Для остальных данных могут быть оценены прогнозные значения функции регрессии, его стандартные отклонения и др.

- Назначения вывода статистик (Statistics) - доверительные коэффициенты коэффициентов регресии, их ковариационная матрица, статистики Дарбина-Уотсона и пр.

- Задаются графики рассеяния остатков, их гистограммы (Plots)

- Назначаются сохранение переменных(Save), порождаемых регрессией.

- Если используется пошаговая регрессия, назначаются пороговые значимости для включения (PIN) и исключения (POUT) переменных (Options).

- Если обнаружена гетероскедастичность, назначается и весовая переменная.

Пример построения модели

Обычно демонстрацию модели начинают с простейшего примера, и такие примеры Вы можете найти в Руководстве по применению SPSS. Мы пойдем немного дальше и покажем, как получить полиномиальную регрессию.

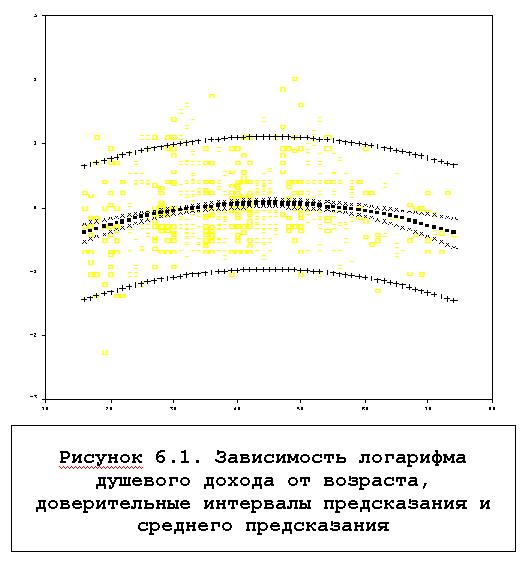

Курильский опрос касался населения трудоспособного возраста. Как показали расчеты, в среднем меньшие доходы имеют молодые люди и люди старшего возраста. Поэтому, прогнозировать доход лучше квадратичной кривой, а не простой линейной зависимостью. В рамках линейной модели это можно сделать, введя переменную - квадрат возраста. Приведенное ниже задание SPSS предназначено для прогноза логарифма промедианного дохода (ранее сформированного).

Compute v9_2=v9**2.

*квадрат возраста.

REGRESSION /DEPENDENT lnv14m /METHOD=ENTER v9 v9_2

/SAVE PRED MCIN ICIN.

*регрессия с сохранением предсказанных значений и доверительных интервалов средних и индивидуальных прогнозных значений.

Таблица 5.1 показывает, что уравнение объясняет всего 4.5% дисперсии зависимой переменной (коэффициент детерминации R2=.045), скорректированная величина коэффициента равна 0.042, а коэффициент множественной корреляции равен 0.211. Много это или мало, трудно сказать, поскольку у нас нет подобных результатов на других данных, но то, что здесь есть взаимосвязь, можно понять, рассматривая таблицу 6.2.

Таблица 6.1. Общие характеристики уравнения

| R | R Square | Adjusted R Square | Std. Error of the Estimate |

| .211 | .045 | .042 | .5277 |

a Predictors: (Constant), V9_2, V9 Возраст

b Dependent Variable: LNV14M логарифм промедианного дохода

Результаты дисперсионного анализа уравнения регрессии показывает, что гипотеза равенства всех коэффициентов регрессии нулю должна быть отклонена.

Таблица 6.2. Дисперсионный анализ уравнения

| Sum of Squares | df | Mean Square | F | Sig. | |

| Regression | 8.484 | 4.242 | 15.232 | .000 | |

| Residual | 181.298 | .278 | |||

| Total | 189.782 |

a Predictors: (Constant), V9_2, V9 Возраст

b Dependent Variable: LNV14M логарифм промедианного дохода

Таблица 6.3. Коэффициенты регрессии.

| Unstandardized Coefficients | Standardized Coefficients | T | Sig. | ||

| B | Std. Error | Beta | |||

| (Constant) | -1.0569 | 0.1888 | -5.5992 | 0.0000 | |

| V9 Возраст | 0.0505 | 0.0093 | 1.1406 | 5.4267 | 0.0000 |

| V9_2 | -0.0006 | 0.0001 | -1.0829 | -5.1521 | 0.0000 |

Регрессионные коэффициенты представлены в таблице 6.3. В соответствии с ними, уравнение регрессии имеет вид

Лог.промед.дохода = -1.0569+0.0505*возраст-0.0006*возраст2

Стандартная ошибка коэффициентов регрессии значительно меньше величин самих коэффициентов, их отношения - t статистики, по абсолютной величине больше 5. Наблюдаемая значимость статистик (Sig) равна нулю, поэтому гипотеза о равенстве коэффициентов нулю отвергается для каждого коэффициента. Стоит обратить внимание на редкую ситуацию - коэффициенты бета по абсолютной величине больше единицы. Это произошло, по-видимому, из-за того, что корреляция между возрастом и его квадратом весьма велика.

Рисунок 6.1 показывает линию регрессии и доверительные границы для M(y) - матожидания y и для индивидуальных значений y. Он получается с помощью наложения полей рассеяния возраста с зависимой переменной, с переменной - прогнозом, с переменными - доверительными границами:

GRAPH /SCATTERPLOT(OVERLAY)=v9 v9 v9 v9 v9 v9 WITH pre_1 lmci_1 umci_1 lici_1 uici_1 lnv14m(PAIR).

Границы для M(y) значительно уже, чем для y, так как последние должны охватывать больше 95% точек графика.

На графике не прослеживается явной зависимости дисперсии остатка от значений независимой переменной - возраста. Некоторое сужение рассеяния данных для старших возрастов произошло, вероятно, за счет общего уменьшения плотности двумерного распределения.

Можно ли в регрессии использовать неколичественные переменные?

Однозначно можно сказать, что они не могут быть использованы в качестве зависимой переменной Y. Это будет грубейшей ошибкой; в этом случае уравнением регрессии может быть предсказан, к примеру, пол имеющий код 1.5 или 0.5 при общепринятой кодировке пола 1-мужчины, 2-женщины. Может быть, это как-то интерпретируется с медицинской точки зрения, но в практике социальных исследований это будет едва ли возможно.

Для использования в качестве независимой переменной применяются индексные переменные (в англоязычной литературе dummy-variables).

Например, для семейного положения в данных Курильского обследования (женат, вдов, разведен, холост) стоит ввести три индикаторные переменные t1, t2 и t3 для выделения женатых, вдовых, и разведенных. Эти переменные будут равны, соответственно единице или нулю, в зависимости от того принадлежит или не принадлежит респондент к соответствующей группе по семейному положению.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!