КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги и налоговая система

|

|

|

|

Перед государством стоит множество народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных научно-технических, экономических и других целевых программ. Государство перераспределяет часть прибыли организаций и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (например: железные дороги и автострады, добывающие отрасли, электростанции и др.).

Таким образом, развитие экономики регулируется финансово-экономическими методами – путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п.

Центральное место в этом комплексе экономических методов занимают налоги и налоговая система.

Налог – это принудительно изымаемая государством или местными властями часть доходов юридических и физических лиц, необходимая для осуществления государством своих функций.

Налогообложение – это комплексная система организации взимания налогов, которая выступает как особая форма взаимосвязей, устанавливаемых государством с субъектами рыночной экономики. Налоги играют исключительно важную роль в регулировании деятельности и формировании среды функционирования как отдельных предприятий (фирм, корпораций), так и государства в целом.

Налоги возникли вместе с формированием государств. На протяжении всего времени существования налогов, экономическая теория ищет принципы оптимального налогообложения, первые из которых сформулировал А. Смит. На основе его взглядов к настоящему времени сложились две крупные концепции налогообложения. Первая основана на идее о том, что налог должен быть пропорционален той выгоде, которую получает налогоплательщик от услуги, оказанной ему государством (пример А. Смита: ремонт дорог должен оплачивать тот, кто ими пользуется). Вторая концепция предполагает зависимость налога от размера получаемого дохода.

С расширением влияния государства на социально-экономическое развитие общества значение налогов увеличивается. Налоги являются главным источником доходной части государственного бюджета. От объема и регулярности налоговых поступлений зависят своевременность и полнота выполняемых государством социальных функций: выплаты заработной платы работникам бюджетной сферы, пенсий, пособий и т.д.

Налог представляет собой часть добавленной стоимости, изымаемую у собственника дохода (владельца капитала, труда, природных ресурсов) в пользу государства с целью создания материальной базы для удовлетворения коллективных потребностей общества и осуществления активной социально-экономической политики. Важно отметить нравственно-этические аспекты налогообложения, предполагающие учет особенностей отдельных социальных групп налогоплательщиков (пенсионеров, лиц с низким уровнем дохода и т.д.)

Доходная часть бюджета зависит от степени развитости потенциала налогообложения страны.

Потенциал налогообложения страны определяют пять факторов:

1. уровень реального дохода на душу населения;

2. степень неравномерности распределения дохода в обществе;

3. производственная структура национального хозяйства и значение различных видов экономической деятельности (например, важность внешней торговли, вес отраслей современного производства, степень иностранного участия в частных предприятиях, значимость сельскохозяйственного сектора с точки зрения получения дохода, а не только обеспечения необходимости продуктами питания);

4. социальные, политические и институциональные условия и относительное влияние интересов различных групп (федеральных и региональных, межотраслевых, профсоюзов и организаций предпринимателей и др.);

5. компетентность в административных вопросах, добросовестность и честность правительственных служб по сбору налогов.

Качественно определенная совокупность функционирующих налогов, взаимосвязей между ними, органов управления налогообложением и правового поля их функционирования представляет налоговую систему с присущими ей общими интеграционными характеристиками, определяющими ее эффективность в целом.

Современные налоговые системы используют целый ряд принципов, к числу которых относятся:

1. Принцип всеобщности: заключается в охвате всех экономических субъектов, получающих доход;

2. Принцип обязательности: заключается в принудительном изъятии налога, неизбежности его уплаты, самостоятельности субъекта в исчислении и уплате налога;

3. Принцип стабильности: заключается в устойчивости видов налогов и налоговых ставок во времени;

4. Принцип нейтральности налоговой системы: заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков;

5. Принцип справедливости: обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему;

6. Принцип простоты: предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения;

7. Принцип равномерного распределения налогового бремени: определяется по отдельным регионам и субъектам государства.

Уровень налогового бремени количественно можно представить как отношение суммы налогов на душу населения к платежеспособности дохода, или суммы, оставшейся после уплаты налога к платежеспособности.

Кнал. бемени=åНх-/П=ДН/ПН,

где: Нх- - средняя сумма налогов на душу населения;

ДН – доход населения после уплаты налогов;

ПН – платежеспособность населения.

Можно исчислять уровень налогового бремени по доле налогов в валовом внутреннем продукте страны:

Кнал. бемени=åН/åВВП,

где: Н – сумма налогов;

ВВП – валовый внутренний продукт.

Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. Она должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога. К ним относятся:

-субъект налога – налогоплательщик, т.е. физическое или юридическое лицо, на которое возложена обязанность уплачивать налог;

-объект налога – имущество или доход, подлежащие налогообложению;

-источник налога – доход общества, из которого выплачивается налог;

-единица обложения – единица измерения объекта (денежная единица страны);

-налоговая льгота – полное или частичное освобождение налогоплательщика от уплаты налога (необлагаемый минимум);

-налоговый оклад – сумма налога, уплачиваемая налогоплательщиком с одного объекта. Определяется в соответствии с налоговой ставкой и предоставленными льготами;

-ставка налога – величина налога на единицу объекта налога (%);

Различают твердые, пропорциональные, прогрессивные и регрессивные ставки налогов.

1) Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода.

2) Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

3) Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги – это те налоги, бремя которых сильнее давит на лиц с большими доходами.

4) Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Чем беднее человек, тем выше его налоговое бремя.

В соответствии с установленной налоговой ставкой выделяют следующие виды налоговых систем:

- пропорциональная система налогообложения – основана на одинаковой ставке налогов независимо от дохода;

- прогрессивная система налогообложения – означает рост налоговых ставок вместе с ростом доходов и падение ставок с уменьшением доходов. При этом ставки налогов растут быстрее роста доходов, однако падают быстрее с уменьшением доходов.

- регрессивная система налогообложения –формируется при использовании косвенных налогов. Косвенные налоги, как было показано выше, включаются в цену товара. Вследствие этого налогом облагается не доход, а потребление.Регрессивность означает, что, чем беднее человек, тем выше его налоговое бремя. Он потребляет больше, чем сберегает.

Все налоги, прежде всего, подразделяются на 2 вида: прямые и косвенные. Это деление основано на различиях в воздействии прямых и косвенных налогов на экономическое поведение хозяйствующих субъектов.

Прямые налоги – устанавливаются непосредственно на доход или имущество и взимаются с конкретного физического или юридического лица (например: подоходный налог и налог на прибыль корпораций, налог на наследство, налог на собственность, включая землю и иную недвижимость и др.)

Косвенные налоги – это налоги на товары и услуги, включенные в цену товара или тариф (например: налог на добавленную стоимость (НДС), акцизы, пошлины и др.).

Воздействие прямых и косвенных налогов на экономическое поведение субъектов — неодинаково.

Каждый из прямых налогов (подоходный налог, налог на прибыль) оказывает большее влияние на инвестиции, чем косвенные налоги. Ставки подоходного налога физических лиц изменяют возможности для накопления и сбережений денежных средств. От размеров ставки налога на прибыль зависит деловая активность населения.

Косвенные налоги в виде надбавок к цене устанавливаются на товары личного и производственного потребления, затрагивая экономические интересы и производителя, и потребителя. Регулирующее воздействие косвенных налогов связано с их влиянием на потребительский спрос: высокие косвенные налоги вызывают рост цен и снижение потребительского спроса, низкие — снижение цен и рост потребительского спроса.

Прямые налоги в большей степени оказывают регулирующее воздействие на экономику. Косвенное налогообложение в большей степени соответствуют фискальным цепям налоговой политики.

Увеличение косвенных налогов на товары и услуги первой необходимости в условиях ограниченной конкуренции способствует росту цен и увеличению инфляции.

Соотношение между прямыми и косвенными налогами составляет основу налоговой политики в области регулирования деловой активности, которая призвана стимулировать:

- активизацию перехода к эффективным рыночным механизмам хозяйствования, обеспечивающим устойчивый экономический рост;

- повышение конкурентоспособности экономики и защиту национального производства;

- развитие инновационных форм хозяйствования на основе оптимальной структуры собственности, адекватной динамике рыночных отношений;

- рост рентабельности, снижение затрат и накопление финансовых ресурсов для инвестиций в целях осуществления необходимых структурных изменений в экономике;

- формирование условий для привлечения иностранных инвестиций;

- социально справедливое перераспределение доходов и национального богатства для обеспечения социальной устойчивости общества;

- формирование достаточных централизованных фондов финансовых ресурсов (бюджета и других) для реализации общегосударственных социально-экономических программ (проектов) развития.

Таким образом, через налоговую политику государство реализует основные макро- и микроэкономические пропорции социально-экономического развития, инвестиционной и инновационной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Все налоги в Российской Федерации разделены на 3 группы: федеральные, республиканские и местные.

Федеральные налоги – налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации

Республиканские налоги – налоги, которые установлены Налоговым кодексом РФ (далее – НК РФ) и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах могут устанавливаться налоговые льготы, основания и порядок их применения.

Местные налоги – налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

При установлении местных налогов представительными органами муниципальных образований определяются в порядке и пределах, которые предусмотрены Налоговым Кодексом РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Таблица 13.1 - Налоги в российской налоговой системе

| Основные налоги РФ | ||

| Федеральные налоги | Региональные налоги | Местные налоги |

| На добавленную стоимость; На прибыль организаций; Акцизы; На доход физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира; Государственная пошлина. | На имущество организаций; Налог на игорный бизнес; Транспортный налог. | Земельный налог; Налог на имущество физических лиц. |

Социально-экономическое содержание налогов раскрывается в их функциях. В отношение функций налогов не существует единства мнения среди экономистов. Среди специалистов в области финансов и налогообложения существует мнение о наличии единственной функции налогов — фискальной. Однако большинство теоретиков более широких взглядов на налоги в современном обществе, наряду с фискальной, развивают и экономическую функцию.

Объективный анализ современного социально-экономического состояния общества, изменений в соотношении факторов экономического роста позволяет говорить о четырех функциях налогов: фискальной, перераспределительной, контрольной и регулирующей (стимулирующей). Все они, проявляясь во взаимосвязи, формируют комплексную воспроизводственную функцию налогов.

Основным критерием современной классификации является функциональное содержание налогов с позиции их значения в реализации функций современного государства.

I. Фискальная функция: проявляется в изъятии части доходов налогоплательщиков, в уровне этого изъятия и его организации, а также в использовании различных принудительных мер с целью своевременного и полного формирования бюджетов других общегосударственных и муниципальных фондов финансовых ресурсов.

II. Реализация фискальной функции сопровождается осуществлением других функций, прежде всего перераспределительной. Поступившие в централизованные финансовые фонды налоги перераспределяются и в процессе финансирования направляются на те или иные цели – содержание органов управления, оборону, просвещение и науку, здравоохранение и т. д.

III. Контрольная функция налогов осуществляется налоговой службой.

IV. Особая роль в налогообложении отводится регулирующей (стимулирующей) функции. Именно она придает налоговым отношениям качественное содержание, позволяющее им выступать в виде экономического рычага стимулирования предпринимательской деятельности, насыщения рынка товарами, установления необходимых пропорций в развитии экономики, т. е. в качестве стимула экономического развития. Для более активной реализации этой функции необходимо принципиальное изменение налогового законодательства в направлении формирования эффективного налогового механизма, дифференциации условий налогообложения субъектов рыночной экономики, создания системы обоснованных льгот, направленных на использование инновационно-инвестиционных факторов развития.

Комплексная воспроизводственная функция налогов реализуется через взаимосвязанное использование всех функций. Это создает интеграционный эффект и ускоряет экономический рост.

Западная налоговая практика ведет поиски оптимальной нормы налогов, которая позволяла бы установлению достаточно высоких налоговых ставок, чтобы предотвратить инфляцию, и достаточно низких, чтобы заинтересовать предпринимателей в расширении производства. Обобщая практику налогообложения, западная экономическая теория вводит в научный оборот понятие «эластичность налоговой системы», отражающее взаимосвязь доходов и налогов. Доказывается, что при достижении оптимального уровня налоговых ставок (критической точки перегиба) перегиб в любую из сторон ведет к отрицательным последствиям. Перегиб в пользу налогоплательщиков ведет к сокращению в бюджет налоговых поступлений и бюджетному дефициту; перегиб в пользу государства — к образованию теневой экономики, увеличению необеспеченного платежеспособного спроса.

Последователи Дж.М. Кейнса, ориентированные на «экономику спроса», считают, что высокий уровень налога снижает покупательную способность общества, т.е. совокупный спрос. Последствием этого будет снижение цены и уровня инфляции. Напротив, сокращение налогов способствует росту совокупного спроса, увеличению цен и ускорению темпов инфляции.

Сторонники «экономики предложения» убеждены в противоположном: они считают, что высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. Они выступают за снижение налогов.

Однозначного ответа на вопрос о том, кто из них прав, экономическая наука пока не нашла. Но сделана попытка установить связь между ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, т.к. предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже.

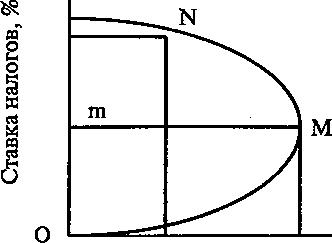

На основании взаимосвязи двух переменных — ставки налогов и общих объемов налоговых поступлений в бюджет государства строится график — «кривая Лаффера».

| 100% |

| Налоговые поступления в бюджет, руб. |

Рисунок 13.2 – Кривая Лаффера

Основная идея заключается в доказательстве того, что по мере роста ставки налога от нуля до 100 % налоговые поступления будут расти от нуля до некоторого максимального уровня (М), а затем снижаться до нуля. Налоговые поступления падают после некоторой точки, потому что более высокие ставки налога, по предположению, сдерживают экономическую активность, и, следовательно, налоговая база (национальный доход) сокращается. На графике эту зависимость легче всего обнаружить при 100% ставке налога, когда налоговые поступления падают до нуля. На графике видно, что ставка налога «оm» обеспечивает максимальное (М) поступление налогов.

Реальная жизнь значительно сложнее любых моделей. Особенность экономической деятельности такова, что только после получения фактических данных о производстве, доходах бюджета и налоговых ставок и их объективной оценки можно прийти к выводу о том, действительно ли налоговая ставка была оптимальной или далека от нее. Определить, на какой фактической ставке налогов начнут снижаться налоговые поступления, — практически невозможно.

Необходимо также иметь в виду, что для каждой страны и в каждой из ее конкретных периодов развития свойственен свой оптимизм налоговых ставок. В силу этого в налогово-бюджетной политике правительства западных стран широко используют механизм сознательного манипулирования законодательной властью в области налогообложения и государственных расходов для воздействия на уровень экономической активности хозяйствующих субъектов.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1115; Нарушение авторских прав?; Мы поможем в написании вашей работы!