КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капитальные вложения, их структура и динамика, удельные капиталовложения

|

|

|

|

Ликвидационная стадия

Эксплуатационная стадия

Предынвестиционнная стадия

На первом этапе разрабатывается проект, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, ведутся переговоры с потенциальными инвесторами и участниками проекта. Как правило, в конце подготовительного этапа должен быть получен развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные действия, разумеется, требуют не только времени, но и затрат. В случае положительного результата и перехода непосредственно к осуществлению проекта понесенные затраты капитализируются с последующим отнесением на себестоимость продукции путем амортизационных отчислений.

На этой стадии принимается окончательное решение (заказчиком, инвестором и иными заинтересованными) о целесообразности реализации инвестиционного проекта и разработке бизнес-плана.

Инвестиционная стадия - это собственно этап инвестирования или осуществления проекта. Принципиальное отличие этого этапа развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство), а, с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия.

Таким образом, инвестиционная стадия включает в себя архитектурно-строительное проектирование, строительство зданий и сооружений, приобретение оборудования и ввод проектируемого объекта в эксплуатацию.

Эксплуатационная стадия предусматривает функционирование объекта, выполнение работ по его реконструкции, модернизации, финансово-экономическому и экологическому оздоровлению.

|

|

|

На ликвидационной стадии осуществляется ликвидация или консервация объекта.

В литературе широко применяется термин капитальные вложения. В строительстве традиционно под капитальными вложениями понимаются реальные инвестиции в новое строительство, расширение, реконструкцию и техническое перевооружение.

Капитальные вложения включают следующие элементы:

ü затраты на строительно-монтажные работы;

ü затраты на оборудование;

ü прочие капитальные вложения (затраты на проектно-изыскательские работы, содержание дирекции строящегося предприятия, подготовку эксплуатационных кадров и т.д.).

Капитальные вложения различаются по виду структур:

§ воспроизводственная структура. Она отражает процентное соотношение затрат на новое строительство, реконструкцию и расширение действующих предприятий. И хотя темпы нового строительства в Республике Беларусь постоянно растут, очевидно, что с каждым годом удельный вес капиталовложений в реконструкцию, модернизацию и техническое переоснащение действующих фондов будут возрастать;

§ отраслевая структура отражает процентное соотношение капитальных вложений по отраслям экономики. Данные Министерства статистики и анализа Республики Беларусь свидетельствуют о том, что в 2006 году наибольший удельный вес приходился на инвестиции в промышленность (27,4 %), сельское хозяйство (17,2 %), жилищное строительство (15,4 %). Инвестиции в строительную отрасль составляют всего 3,4 % инвестиций в основной капитал в Республике Беларусь за 2006 год [1];

§ территориальная структура – это распределение вложений по отдельным областям, городам, регионам;

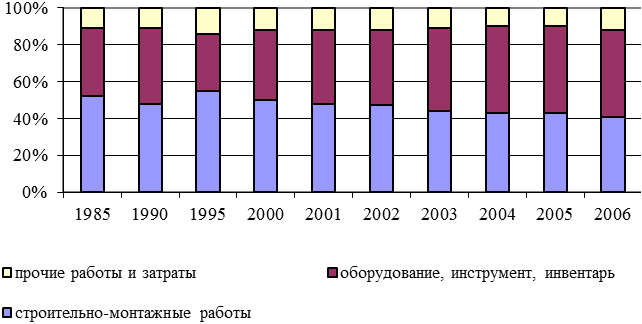

§ технологическая структура. Она характеризует соотношение затрат на строительно-монтажные работы, оборудование, инструмент и инвентарь и прочие капитальные затраты (Рисунок 1.9).

|

|

|

Рисунок 1.9 – Технологическая структура КВ

Технологическая структура капиталовложений наглядно свидетельствует о том, что удельный вес инвестиций в строительно-монтажные работы постоянно снижается, а инвестиции в оборудование, инструмент, инвентарь постоянно растут. Это положительная динамика, так как именно активная часть производственных фондов в первую очередь обеспечивает эффективность деятельности организаций.

Технологическая структура капиталовложений рассчитывается по формуле (1):

(1)

(1)

где Сс – затраты на строительные работы,

См – затраты на монтажные работы;

Соб – затраты на приобретение оборудования, инвентаря;

Сп – затраты на проектно-изыскательские работы;

Спр – прочие затраты (содержание дирекции, подготовку кадров, и т.д.).

Удельные капиталовложения (Укв) – это капиталовложения, приходящиеся на единицу производственной мощности предприятия или годового выпуска продукции и рассчитываются по формуле (2):

Укв = КВ/М, (2)

где КВ- капитальные вложения на строительство предприятия, объекта;

М – мощность предприятия или объекта.

Различают:

· Нормативные Уквн – рассчитываются по среднеотраслевым данным и являются основным показателем оптимального варианта строительства и утверждения проекта;

· Плановые Уквпл – частное от деления сметной стоимости строительства по сводной смете на мощность объекта. Этот показатель ниже нормативного

· Фактические Уквфакт. –частное от деления фактической стоимости построенного объекта на его фактическую мощность.

Капиталовложения считаются используемыми целесообразно, если соблюдается равенство: Уквн = Уквпл = Уквфакт.

Удельные капиталовложения выражают сметную стоимость физической единицы проектируемого объекта (1 м² жилой площади или 1 м³ здания). Величина удельных капиталовложений определяется из отношения сметной стоимости объекта к суммарной жилой площади или к строительному объему здания.

Пример: для жилого здания, сметная стоимость которого равна 4217,5 млн.. рублей, а жилая площадь 985 м², удельные капиталовложения (в данном случае — стоимость 1 м² жилой площади) составят 4217,5/985 =4,282млн. руб.

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 2140; Нарушение авторских прав?; Мы поможем в написании вашей работы!