КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решения типовых задач

|

|

|

|

№1. Имеются выборочные данные по 15 коммерческим банкам региона:

| № п/п | х | у | № п/п | х | у | № п/п | х | у |

Построить однофакторную регрессионную линейную модель.

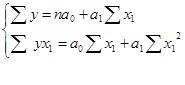

Решение: Предположим, что между объемом собственных средств и привлеченных средств существует линейная корреляционная связь, которую можно выразить уравнением прямой вида  .

.

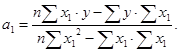

Для определения параметров  и

и  методом наименьших квадратов воспользуемся формулами

методом наименьших квадратов воспользуемся формулами  ,

,  .

.

Таблица 3.1

Расчетные значения, необходимые для исчисления , ,  ,

,  ,

,

| Исходные данные | Расчетные значения | ||||

| № банка | Объем собственных средств, млн. руб. | Объем привлеченных средств, млн. руб. |

|

|

|

| -32,6 -27,6 -19,6 -9,6 -6,6 -5,6 -4,6 1,4 4,4 9,4 9,4 12,4 17,4 24,4 27,4 | -127 -93 -77 -73 -55 -29 | 1062,76 761,76 384,16 92,16 43,56 31,36 21,16 1,96 19,36 88,36 88,36 153,76 302,76 595,96 750,76 | |||

|

|

|

|

|

Продолжение таблицы 3.1

| Расчетные значения | |||||

|

|

|

|

|

|

| 4140,2 2566,8 1509,2 700,8 363,0 162,4 179,4 18,2 52,8 573,4 479,4 508,4 1531,2 2220,4 3726,4 | -32 -27 -5 -19 -7 -12 -13 | 0,23 0,29 0,07 0,30 0,22 0,03 0,14 0,03 0,04 0,09 0,05 0,05 0,05 0,05 0,06 | |||

| 18732,0 | 1,70 |

.

.

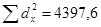

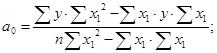

Пользуясь расчетными значениями (см. Табл. 3.1.), подсчитаем параметры для данного уравнения регрессии:

,

,

.

.

Следовательно, регрессионная модель объема привлеченных средств по собственным средствам банков для данного примера может быть записана в виде следующего уравнения регрессии:

.

.

Это уравнение характеризует зависимость среднего объема привлеченных средств банков от собственных средств. Расчетные значения , найденные по данному уравнению, приведены в таблице 3.1, гр. 9.

Если параметры регрессионного уравнения подсчитаны верно, то должно соблюдаться равенство сумм теоретических и эмпирических значений объема привлеченных средств,  , а сумма разностей между эмпирическими и теоретическими значениями объема привлеченных средств должна быть равна 0

, а сумма разностей между эмпирическими и теоретическими значениями объема привлеченных средств должна быть равна 0  (гр.10. табл. 3.1).

(гр.10. табл. 3.1).

В нашем уравнении регрессии параметр  показывает, что с увеличением объема собственных средств одного банка на 1 млн. руб. объем привлеченных средств возрастает в среднем на 4,26 млн. руб.

показывает, что с увеличением объема собственных средств одного банка на 1 млн. руб. объем привлеченных средств возрастает в среднем на 4,26 млн. руб.

Если исследуемые признаки имеют разные единицы измерения, для оценки влияния факторного признака на результативный применяется коэффициент эластичности.

Коэффициент эластичности рассчитывается для каждой точки по формуле:

,

,

где  - первая производная уравнения регрессии.

- первая производная уравнения регрессии.

Он показывает, на сколько процентов изменяется результативный признак при изменении факторного признака на 1%.

Средний коэффициент эластичности определяется для уравнения прямой по формуле:

.

.

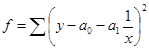

Если зависимость величин результативного признака у от значений факторного признака х имеет форму гиперболической зависимости, то есть характеризуется корреляционным уравнением  , то для определения параметров и методом наименьших квадратов находим две частные производные от функции

, то для определения параметров и методом наименьших квадратов находим две частные производные от функции  , по и , приравниваем их к нулю, получаем систему нормальных уравнений:

, по и , приравниваем их к нулю, получаем систему нормальных уравнений:

.

.

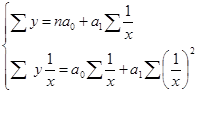

Производим замену переменных  , получаем следующую систему нормальных уравнений:

, получаем следующую систему нормальных уравнений:

.

.

Параметры уравнения гиперболы можно вычислить по формулам:

Гиперболическая форма корреляционной связи используется при изучении зависимости уровня себестоимости единицы продукции от объема выпуска продукции.

Если зависимость величин результативного признака у от значений факторного признака х характеризуется корреляционным уравнением параболы второй степени  , то это параболическая зависимость.

, то это параболическая зависимость.

И парабола, и прямая являются частным случаем полинома n-ой степени вида  .

.

Систему уравнений для определения параметров  можно найти, приравнивая нулю частные производные от

можно найти, приравнивая нулю частные производные от  по . Решив систему, определяем параметры корреляционного уравнения.

по . Решив систему, определяем параметры корреляционного уравнения.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!