КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи оцінки ризику та способи його мінімізації

|

|

|

|

Фін. ризик, як і будь-який ризик, має математично виражену ймовірність настання втрати, яка спирається на статистичні дані і може бути визначена з досить високою точністю. Математичне очікування якої-небудь події дорівнює абсолютній величині цієї події, помноженій на ймовірність її настання.

Ймовірність настання події може бути визначена об'єктивним методом або суб'єктивним.

Об'єктивний метод базується на обчисленні частоти повторення події. Суб'єктивний метод визначення ймовірності ґрунтується на різних критеріях: особистому досвіді, експертній оцінці тощо.

Ступінь ризику вимірюється двома основними критеріями: 1) середнє очікуване значення; 2) коливання (мінливість) можливого результату.

Середнє очікуване значення є середньо зваженим для всіх можливих результатів, де ймовірність кожного результату використовується як частота або вага відповідного значення.

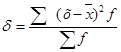

Для остаточного ухвалення рішення необхідно виміряти ступінь коливання показників, тобто визначити ступінь коливання можливого результату. Для цього на практиці застосовують дисперсію і середнє квадратичне відхилення, коефіцієнт варіації. Дисперсія визначається за формулою:

де  – очікуване значення для кожного випадку спостереження;

– очікуване значення для кожного випадку спостереження;

- середнє очікуване значення;

- середнє очікуване значення;

– число випадків спостереження (частота).

– число випадків спостереження (частота).

Середнє квадратичне відхилення – це корінь квадратний з дисперсії.

Коефіцієнт варіації визначається за формулою:

Особливу роль у вирішенні ризикових завдань грають інтуїція менеджера і інсайт – усвідомлення вирішення деякої проблеми, яке виявляється як несподіване осяяння.

У випадках, коли розрахувати ризик неможливо, ухвалення рішень відбувається за допомогою евристики. Евристика є сукупністю логічних прийомів і методичних правил теоретичного дослідження і відшукання істини.

Ризик – менеджмент має свою систему евристичних правил, основні з яких:

1. Не можна ризикувати більше, ніж це може дозволити власний капітал.

2. Треба думати про наслідки ризику.

3. Не можна ризикувати великим заради малого.

4. Позитивне рішення приймається лише за відсутності сумніву.

5. За наявності сумнівів приймаються негативні рішення.

6. Не можна думати, що завжди існує лише одне рішення. Можливо, є та інші.

Ступінь ризику, що спричиняє банкрутства, можна виміряти за допомогою коефіцієнта ризику:

де З max – максимально можлива сума збитку, грн., В – обсяг власних фін. ресурсів з урахуванням точно відомих надходжень коштів, грн.

Засобами вирішення ризиків є їх уникнення, утримання, передача.

Уникнення ризику означає просте ухилення від заходу, пов'язаного з ризиком. Проте уникнення ризику для інвестора часто означає відмову від прибутку.

Утримання ризику – це залишення ризику за інвестором, тобто на його відповідальності. Так, інвестор, вкладаючи венчурний капітал, заздалегідь упевнений, що він може за рахунок власних коштів покрити можливу втрату венчурного капіталу.

Передача ризику означає, що інвестор передає відповідальність за ризик комусь іншому, наприклад, страховій компанії. В цьому випадку передача ризику сталася шляхом страхування ризику.

Основними інструментами нейтралізації ризику є: формування резервів; диверсифікація; хеджування; страхування.

Найпоширенішим інструментом нейтралізації наслідків настання ризиків є використання для цих цілей резервного капіталу. Резерви створюються відповідно до чинного законодавства або установчих документів підпр-в за рахунок нерозподіленого прибутку або коштів власників.

Диверсифікація є найбільш обґрунтованою і відносно менш витратним способом зниження міри фін. ризику. Диверсифікація – це розсіювання, розподіл ризику шляхом розширення об'єктів інвестування, асортименту товарів і послуг, фін. інструментів тощо.

Механізм хеджування ризиків полягає в здійсненні зустрічних операцій з купівлі-продажу активів (фін. інструментів).

До основних фін. інструментів хеджування ризиків належать: форвардні і ф’ючерсні контракти; опціони; операції типу «своп».

У низці випадків нейтралізувати ризики за рахунок внутрішніх механізмів фін. стабілізації неможливо. В цьому випадку доцільно звернутися до послуг страхових компаній. На ринку страхових послуг пропонуються такі види страхування фін. ризиків: кредитів; інноваційних ризиків; депозитних ризиків; відповідальності на випадок недосягнення планового рівня рентабельності і ін.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 361; Нарушение авторских прав?; Мы поможем в написании вашей работы!