КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика прогнозування банкрутства підприємства

|

|

|

|

АНТИКРИЗОВЕ ФІНАНСОВЕ УПРАВЛІННЯ НА ПІДПРИЄМСТВІ: СУТНІСТЬ, ЦІЛІ І ЗАВДАННЯ.

Під фін. кризою розуміють фазу розбалансованої діяльності підпр-ва та обмежених можливостей впливу його керівництва на фін. відносини, що виникають на цьому підпр-ві. Фін. кризу на підпр-ві характеризують за 3 параметрами: джерела (фактори) виникнення; вид кризи; стадія розвитку кризи.

Фактори, які можуть зумовити фін. кризу на підпр-ві, заведено поділяти на зовнішні, або екзогенні (які не залежать від діяльності підпр-ва), та внутрішні, або ендогенні (що залежать від підпр-ва).

Види криз:

- стратегічна криза (коли на підпр-ві зруйновано виробничий потенціал та бракує довгострокових факторів успіху);

- криза прибутковості (перманентні збитки «з’їдають» власний капітал і це призводить до незадовільної структури балансу);

- криза ліквідності (коли підпр-во є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фін. кризи. Розрізняють 3 фази кризи:

а) фаза, яка безпосередньо не загрожує функціонуванню підпр-ва (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує дальшому існуванню підпр-ва і потребує негайного проведення фін. санації;

в) кризовий стан, який не сумісний з існуванням підпр-ва і призводить до його ліквідації.

У чому ж полягає антикризове фін. управління? У загальному вигляді це система прийомів і методів управління фінансами, спрямована на попередження фін. кризи та банкрутства підпр-ва.

Антикризове фін. управління підприємством можна розглядати в двох ракурсах:

по-перше, це систем профілактичних заходів, спрямованих на попередження фін. кризи: постійний аналіз сильних і слабких сторін підпр-ва. прогнозування банкрутства, управління ризиками (мінімізація і нейтралізація), впровадження системи попереджувальних заходів тощо;

по-друге, це система управління фінансами, спрямована на виведення підпр-ва з кризи, в тому числі шляхом проведення санації чи реструктуризації суб’єкта господарювання.

Найбільш розповсюдженими підходами до прогнозування банкрутства вважаються:

1) використання моделей прогнозування банкрутства;

2) застосування системи формалізованих і неформалізованих критеріїв.

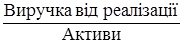

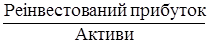

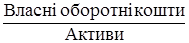

Використання моделей запропоновано в 1968 р. відомим західним економістом Едвардом Альтманом. Розроблена Альтманом модель побудована за допомогою методів мультиплікативного дискримінантного аналізу і дозволяє розділити господарюючих суб’єктів на потенційних банкрутів і небанкрутів. Досліджувались 22 коефіцієнти, які могли бути корисними для прогнозування банкрутства, з них було відібрано п’ять найбільш вагомих. У загальному вигляді модель Альтмана має вигляд:

Z = 3,3 К1 + 1,0 К2 + 0,6 К3 + 1,4 К4 + 1,2 К5,

де К1 =  ;

;

К2 =  ;

;

К3 =  ;

;

К4 =  ;

;

К5 =  .

.

Критичне значення Z становить 2,675. Це означає, що підприємства, які мають Z < 2,675 мають схильність до банкрутства в майбутні 2-3 роки, а підприємства з Z > 2.675 мають стійкий фін. стан (можливість банкрутства не більше 3%).

На базі моделі Альтмана розроблено двофакторну модель, яка більш придатна для українських підприємств:

Z = -0,3877 + (-1,0736) * КПОТОЧНОЇ ЛІКВІДНОСТІ * 0,579 * питома вага позитивних коштів у пасивах

При Z > 0 ймовірність банкрутства велика;

Z < 0 ймовірність банкрутства мала.

Іншим підходом до прогнозування банкрутства є використання системи формалізованих і неформалізованих критеріїв. Критерії поділяються на 2 групи.

До першої групи відносяться показники, що їх несприятливі поточні значення або динаміка свідчать про можливі фін. труднощі або банкрутство.

До другої групи входять показники, несприятливі значення яких не дають підстави розглядати поточний фін. стан як критичний, разом з тим вони застерігають про можливе погіршення фін. становища у майбутньому.

Якщо майбутній фін. стан підпр-ва розглядається як критичний, треба вирішити питання про ліквідацію або реорганізацію підпр-ва. При цьому порівнюють економічну вартість підпр-ва з ліквідаційною вартістю.

Якщо ліквідаційна вартість підпр-ва більша за його економічну вартість, то корисніше ліквідувати підприємство. Якщо ж фірма має більшу вартість як діюче підприємство, ставиться питання про її реорганізацію. Майбутні доходи і витрати треба спрогнозувати. Економічна вартість являє собою справжню вартість чистих грош. потоків.

Основними етапами визначення економічної вартості підприємства є:

1. Прогнозуються обсяг і вартість продажу.

2. Аналізуються умови господарювання, щоб спрогнозувати чисті грош. потоки

Чистий грошовий Чистий Амортизаційні

потік = прибуток + відрахування

3. Визначається дисконтна ставка (ставка капіталізації, середньозважена вартість капіталу), яка буде застосована до прогнозних чистих грош. потоків

4. Визначається чиста справжня вартість (NPV) грош. потоків, яка і є економічною вартістю підпр-ва.

На цьому етапі зустрічаються 3 основні ситуації.

1. Коли чисті грош. потоки однакові по роках, для визначення економічної вартості (ЕВ) використовується формула:

ЕВ =

2. Коли чисті грош. потоки рівномірно збільшуються щороку, використовується формула:

ЕВ =

3. Коли динаміка чистих грош. потоків є нерівномірною, обчислюють NPV окремо по кожному року, а потім їх сумують. Однак, коли в перші роки спостерігається швидке зростання чистих грош. потоків (ЧГП), а потів воно набуває нормальну середню динаміку, можна використовувати формулу:

ЕВ =  ,

,

де n – загальна кількість років аналізу;

t – кількість років швидкого зростання чистих грошових потоків.

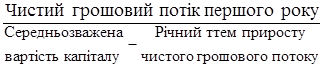

Узагальнену оцінку здатності підпр-ва до нейтралізації загрози банкрутства у короткостроковій перспективі оцінюють за допомогою коефіцієнту можливої нейтралізації загрози банкрутства, який обчислюють за формулою:

КНЗБ =  ,

,

де ЧГП – очікувана сума чистого грош. потоку;

ФЗ – середня сума фін. зобов’язань.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!