КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

I • i.i-i.i 9.1

|

|

|

|

II.

И течение определенного периода времени (года, квартала, месяца) обо-

||цые средства могут совершать несколько циклов полного кругооборота.

Оборотные средства строительного предприятия включают: оборот-

........ |юнды, средства в текущих расчетах, краткосрочных финансовых вло-

■I.1 ммм и денежных средства.

Оборотные фонды — часть производственных фондов, которые, как

пр.ммпю, целиком используются в одном производственном цикле, утрачи-

.... и при этом свою первоначальную материально-вещественную форму и

i...... остью переносят свою стоимость на себестоимость строительно-

».... 1жных работ.

Например, фундаментные блоки по мере их использования полностью

III рсносят свою стоимость на себестоимость работ по устройству фунда-

Mi lira здания, кирпич, или стеновые панели — на себестоимость работ по

■Иедению ограждающих конструкций (стен) и т.д.

Оборотные фонды включают следующие элементы: производственные

inMd.i и средства в процессе производства.

Производственные запасы включают:

основные материалы (цемент, песок, щебень, лес, металл, кровельные

материалы и др.);

строительные детали и конструкции (окна, двери, фермы, колонны,

стеновые панели, лестничные марши и др.);

- вспомогательные и прочие материалы (смазочные, обтирочные и

др. материалы), они не входят в состав строящихся объектов и

необходимы для обслуживания производственных процессов

строительства и др.

(редства в процессе производства — это незавершенное производство

н> i гроительно-монтажным работам, подсобному производству, а также

щ ходы будущих периодов.

Незавершенное производство — это незаконченные работы по конст-

руктивным элементам и видам СМР, которые не могут быть включены в

i п.! приемки выполненных работ и оплачены заказчиком в соответствии с

) шествующими правилами расчетов за выполненные работы.

Расходы будущих периодов — имеют своей целью подготовку произ-

|м к I венного процесса и предназначены для обеспечения бесперебойного

мнительного производства. В их состав входят: затраты на строительство

■вменных зданий и сооружений (бытовок, столовых, буфетов и т.д.), рас-

■Ы по доставке и монтажу машин на строительных площадках и др.

К средствам в расчетах относятся суммы по предъявленным заказчн

К средствам в расчетах относятся суммы по предъявленным заказчн

кам счетам за выполненные работы, срок оплаты по которым ещё не настл

пил. Причина образования этих сумм заключается в том, что реализаци

готовой строительной продукции требует определенного времени, в теч(

ние которого ранее затраченные средства находятся в стадии расчетов

заказчиками.

Денежные средства — сумма наличных денежных средств в кассе о]

ганизации, свободные денежные средства, хранящиеся на расчетном и пр<

чих счетах в банке, а также ценные бумаги (акции, облигации и т.п.).

Оборотные средства подразделяется на собственные и заемные.

Собственные оборотные средства — это прибыль предприятия, у

тавный капитал и др. За счет собственных средств предприятия обеспеч]

вается покрытие затрат на сырье, материалы и др. оборотные средства щ

обеспечения нормальной бесперебойной работы строительной организаци!

Заемные средства — это средства, привлекаемые строительными орган

зациями из различных источников финансирования (кредит, лизинг и др.).

Эффективность использования оборотных средств

Движение стоимости оборотных средств можно представить как:

Деньги — сырье и материалы — производство — готовая продукция -

деньги.

Оборачиваемость оборотных средств характеризуется числом цикл*

полного кругооборота денежных средств в течение планового периода вр

мени (год, квартал, месяц).

Коэффициент оборачиваемости оборотных средств (количест!

циклов оборотов оборотных средств) определяется за плановый перш

времени по формуле:

Коб ~ Вср '■ OgCcp, (9.1)

где Вср — средняя за период выручка от реализации; ОеСср — средняя вел

чина оборотных средств.

Увеличение коэффициента оборачиваемости в конце планового перио,

времени (год, квартал, месяц) по сравнению с коэффициентом, рассчита

ным на его начало, свидетельствует об ускорении оборачиваемости оборе

ных средств, т.е. об увеличении выпуска и реализации готовой продукщ

приходящийся на каждый рубль оборотных средств предприятия.

Средняя длительность одного оборота в днях за принятый расчета!

период определяется как:

ДсР=Тр:Коб, (9.2)

где Тр ■ — число дней в расчетном периоде.

Длительность оборота характеризует время, необходимое для прохо;

дения оборотными средствами всех стадий кругооборота, и показывай

через сколько дней оборотные средства возвращаются в организацию в в

де выручки от реализации продукции или работ.

....... 1.1-м среднегодовой выручки строительного предприятия составил

"• мим руб. Производственные запасы и средства в процессе производст-

фшпельной организации на начало года составили — 2 млн. руб., на

и тда — 2,5 млн. руб. Средства в текущих расчетах, краткосрочные

i|ii.... ш-оные вложения и денежные средства составили на начало года —

I».... руб., на конец года— 1,5 млн. руб.

i (иределить величину оборотных средств предприятия на начало и ко-

• и, количество циклов их оборотов за год и длительность одного обо-

гащение.

I 11роизводственные запасы и средства в процессе производства — это

.... n.ie фонды. Величина оборотных средств — это сумма оборотных

юн, средств в текущих расчетах, краткосрочных финансовых вложений

........ гжных средств.

I In начало года она составит = 2 млн. руб. + 1 млн. руб. = 3 млн. руб., на

....... i i ода = 2,5 млн. руб. + 1,5 млн. руб. = 4 млн. руб.

I <)пределяем среднегодовую величину оборотных средств:

ОбСср= (3+4): 2 = 3,5 млн. руб.

i i)иределяем коэффициент оборачиваемости по формуле (9.1):

tfo6=17,5:3,5 = 5. ■

I < >нределяем длительность одного оборота по формуле (9.2):

Дср = 365: 5 = 73 дн.

•ффективность использования оборотных средств находится в зависи-

..... и от их оборачиваемости. Ускорение оборачиваемости оборотных

i |и ii in означает высвобождение их части из оборота: абсолютное — когда

мнается требуемая сумма средств и относительное — когда при неиз-

• |...... i.iх размерах оборотных средств увеличивается объем строительно-

Мшмажных работ. Чем быстрее оборачиваются оборотные средства, тем

м|н|и-ктивнее их использование и выше прибыль.

Hi ускорение оборачиваемости оборотных средств влияют совершенст-

... шние технологии и организации работ, что обеспечивает непрерывность

и| и и пнодетва и ликвидацию потерь рабочего времени.

Тема 10. Финансирование и кредитование строительства

Тема 10. Финансирование и кредитование строительства

Для создания строительной продукции необходимы материалы, матер!

альные ресурсы, трудовые ресурсы, оборудование и др. Источники фина]

сового обеспечения деятельности фирмы делятся на внутренние и внешние

Внутренние источники финансового обеспечения строительства — Э1

собственные средства предприятия. К ним относятся: прибыль от основна

деятельности предприятия, амортизационные отчисления, резервный фон

предприятия и др.

Внешние источники финансового обеспечения деятельности фирм!

делятся привлеченные и заемные.

Привлеченные средства используются на безвозмездной и безвозвра]

ной основе (финансирование), заемные — на условиях возвратности, сро]

ности, платности (кредитование).

К привлеченным средствам относятся:

- эмиссия акций фирмы;

- инвестиционные взносы в уставный капитал;

- государственные средства, предоставляемые на целевое инвеста™

вание, в виде дотаций;

- средства коммерческих структур, предоставляемые безвозмездно 1

целевое инвестирование.

Заемные средства — это кредиты банков, заемные средства, получа

ные в долг от юридических и физических лиц на различные цели.

Самофинансирование капитального строительства означает его обесп

чение за счет собственных средств. Этот источник финансирования являв

ся наиболее надежным. Самофинансирование означает хорошее финана

вое состояние фирмы и приводит к определенным конкурентным преим

ществам на рынке.

В условиях, когда у предприятия не хватает собственных средств ш

средств получаемых от эмиссии ценных бумаг на обеспечение затрат npej

приятия, приходится привлекать средства в кредит.

Под кредитом понимаются экономические отношения, возникают!

между кредитором и заемщиком по поводу передачи денежных средств J

определенное время на условиях платности и возвратности.

В настоящее время у большинства предприятий собственные финанс

вые ресурсы ограничены, а кредитование не всегда возможно из-за высою

| U |

процентных ставок и коротких сроков предоставления кредитов. Поэтому

настоящее время все большее значение приобретает лизинг.

Лизинг

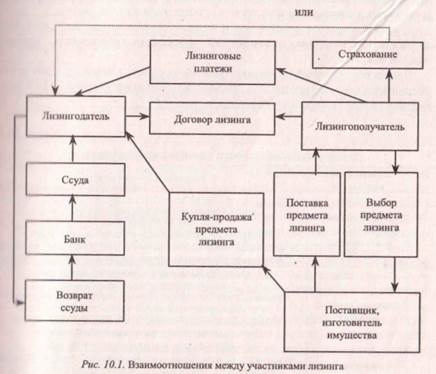

Сущность лизинговой сделки (рис. 10.1) состоит в том, что потенциал

ный лизингополучатель не имея достаточных денежных средств для прио

ретения необходимого имущества обращается в лизинговую компанию

просьбой приобрести это имущество у указанного им поставщика.

Лизинговая компания покупает это имущество и передает его в польз

вание лизингополучателю на определенных условиях (за определен^

плату и на определенный срок).

111". i ни ц (поставщик) — физическое или юридическое лицо, которое в

и ниш с договором купли-продажи продает лизингодателю в обу-

н itiii.iii срок производимое (закупаемое) им имущество, являющееся

...... м инзинга. Продавец (поставщик) обязан передать предмет лизин-

1И1И1 подателю или лизингополучателю, согласно условиям договора

■.... фодажи.

Предметом лизинговых отношений может быть любое движимое и не-

.... MiMoe имущество, относящееся по действующей классификации к ос-

ипшим средствам, кроме имущества, запрещенного к свободному обраще-

iiiio па рынке и земельных участков. В качестве предметов лизинга могут

(мггупать как отдельные виды основных средств (оборудование, авто-

1шспорт, производственные помещения, склады, офисы и др.), так и це-

н.и- предприятия как единые имущественные комплексы.

При передаче в лизинг предприятия как единого имущественного ком-

III кса к лизингополучателю переходит все имущество организации, вклю-

i in сырье, материалы, нематериальные и другие активы, несмотря на их

иирсбляемость в производственном процессе.

В таком случае основные фонды выступают не самостоятельным объек-

|М лизинга, а составной частью (принадлежностью) предприятия, которое

hi определению может функционировать только при сбалансированном

|

наличии всех компонентов, включая не только здания, станки и оборудов!

ние, продукцию, сырье и инвентарь, но и имущественные права, ноу-хау

другие нематериальные активы.

Каждый из участников лизинговых отношений находит в лизинге свс;

преимущества.

Производитель (продавец) находит в лизинге дополнительный каш

сбыта машин и оборудования, позволяющий расширить объем продаж ni

требителям, не имеющим достаточных средств для их покупки.

Для лизингодателя (лизинговой компании) лизинг — это выгодный cm

соб вложения капитала, позволяющий эффективно использовать свои я

нежные активы.

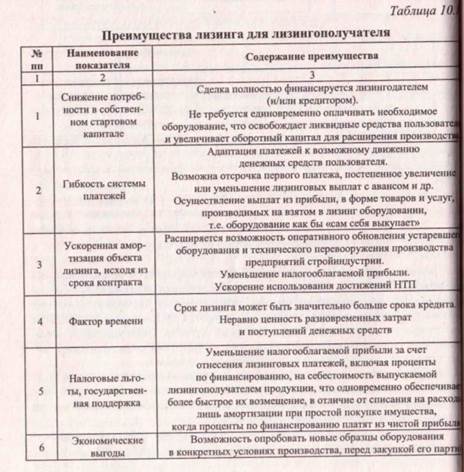

Для лизингополучателя лизинг является средством финансирования на

обходимого ему имущества для предпринимательской деятельности и pel

лизации своего творческого потенциала (табл. 10.1).

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!