КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разработка оптимальной структуры финансово-экономической службы

|

|

|

|

Из анализа рассмотренной организационной структуры финансово-экономической службы, выявленных закономерностей ее изменения и требований можно сделать выводы о том, каким условиям должна отвечать схема управления финансами на предприятии с характером производства, сходным с производством на предприятии ОАО ТКЗ «Красный котельщик»

| - | руководство финансово-экономической службой предприятия должен возглавлять заместитель генерального директора по экономике и финансам лицо, несущее полную ответственность за управление денежными потоками предприятия; |

| - | выделение из структуры бухгалтерской службы в самостоятельное подразделение финансового отдела, функциями которого являются: управление денежными потоками; проведение анализа и оценки состояния предприятия; финансовое планирование и прогнозирование; оценка инвестиционных проектов; |

| - | организация в рамках финансового или планово-экономического отделов аналитической службы для проведения периодического сопоставимого анализа финансово-экономического состояния предприятия, сопоставления запланированных показателей с фактическими; |

| - | включение в состав экономической службы ОВЭС, поскольку планирование перспективной деятельности и обеспечение производства заказами требуют экономического обоснования; |

| - | поскольку деятельность экономической службы предприятия призвана как отвечать внутренним потребностям производства, так и обеспечивать весьма широкий круг внешних связей, вполне оправдано включение в эту структуру юридической службы. |

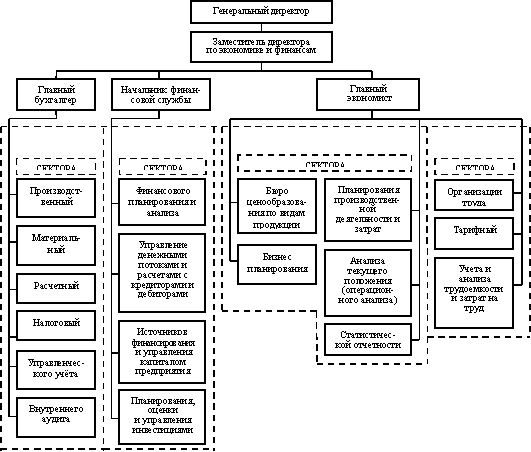

Основная роль в процессе управления финансами предприятия отводится заместителю директора по экономике и финансам (иначе: директору по экономике, вице-президенту компании по финансам), который непосредственно подчиняется генеральному директору. Это ключевая фигура, отвечающая за разработку стратегии и тактики финансового менеджмента, их реализацию для достижения целей, стоящих перед предприятием. К должностным обязанностям заместителя директора по экономике и финансам относится решение задач, определяющих финансовую политику и реализующих экономические цели предприятия. Назовем некоторые из них: выбор схем управления службой, путей и способов их совершенствования, организация эффективной работы экономической службы, подбор и расстановка кадров, управление структурными подразделениями службы, предоставление заинтересованным лицам финансово-экономических показателей деятельности предприятия, работа с банковской системой и партнерами по бизнесу, формирование и развитие отношений с собственниками.

Следующий уровень управления финансово-экономической службой — главные специалисты и начальники отделов, возглавляющие функциональные службы, находящиеся под непосредственным руководством заместителя директора по экономике и финансам. Это бухгалтерия во главе с главным бухгалтером; финансовый отдел во главе с начальником отдела; планово-экономический отдел, отдел труда и зарплаты и бюро цен под единым руководством главного экономиста. Организационная структура управления финансами, позволяющая оптимизировать финансовые потоки, возникающие в результате производственно-финансовой деятельности предприятия, может выглядеть в виде схемы, представленной на рис. 1.5

Рис. 1.5 Рекомендуемая организационная структура финансово-экономической службы промышленного предприятия.

В предложенной структуре бухгалтерия отвечает главным образом за выбор учетной политики и организацию учетной деятельности. Она также ответственна за достоверное отражение в учете хозяйственных операций, предоставление данных учета внутренним и внешним пользователям, правильность ведения налогового учета. Кроме традиционных функциональных подразделений в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета. Налоговая служба входит в состав бухгалтерии по следующим причинам: во-первых, из за того что все формы финансовой отчетности — баланс, отчет о прибылях и убытках, отчет о движении денежных средств и др. — формируются в бухгалтерии. Во-вторых, по характеру своей деятельности налоговая служба — учетное подразделение. В-третьих, необходимы рациональные ограничения количества отдельных подразделений в составе экономической службы. Бухгалтерией собираются также сведения о затратах и проводится их разноска по видам для дальнейшего представления в формате «постоянные — переменные затраты» в рамках управленческого учета. Дифференциация затрат важна для проведения операционного анализа, расчета «точки безубыточности». Следует отметить место проведения подобного анализа. Традиционно его относят к управленческому учету, который представляется частью бухгалтерской деятельности. На практике проведение операционного анализа чаще относят к функциям экономистов-аналитиков, связывая его с деятельностью финансового или планово-экономического отдела. Можно отметить, что анализ «затраты — объем — прибыль» является составной неотъемлемой частью финансового менеджмента, поэтому в представленной организационной структуре учет затрат следует выделить как функцию бухгалтерии, а проведение анализа закрепить за аналитиками экономической службы. По нашему мнению, этот подход к разграничению функций представляется более правильным, поскольку планирование показателей производственной деятельности, сопоставление их плановых и фактических значений должны осуществляться одной службой.

В рекомендуемой организационной структуре финансовая служба, возглавляемая начальником отдела, выделена в отдельную структурную единицу. Финансовый отдел находится в непосредственном подчинении у заместителя директора по экономике и финансам. Такое положение отдела продиктовано требованиями, которые предъявляются к этой службе современным характером экономических отношений. В рыночной экономике задачи, решаемые финансовым отделом, имеют высокую значимость для предприятия. В компетенцию отдела входят: поиск источников финансирования производства, управление структурой капитала предприятия, оценка наличия и достаточности оборотных средств, отслеживание поступления выручки, управление дебиторской и кредиторской задолженностью, проведение анализа соответствия имеющихся у предприятия средств его финансовым обязательствам, финансовое планирование и прогнозирование, привлечение и управление краткосрочными кредитами и финансовыми вложениями, участие в составлении бюджета предприятия, осуществление финансового анализа, оценка экономической эффективности инвестиционных проектов. Перечисленные задачи сложны по содержанию, а поэтому требуют высокой квалификации персонала финансового отдела. Например, оценка инвестиционных проектов требует высокого уровня знаний финансового менеджмента, бухгалтерского учета, планирования производства, обоснования затрат, владения методиками анализа и расчета денежных потоков. Именно поэтому столь важно иметь отдельную специализирующуюся на управлении финансами службу. Некое подобие такой службы в составе бухгалтерии, как это имеет место на большинстве предприятий, в настоящее время уже недопустимо.

Экономическая служба, возглавляемая главным экономистом, включает в себя планово-экономический отдел и отдел организации труда и заработной платы. Деятельность планового отдела связана с решением следующих задач: планирование производственной деятельности и связанных с ней расходов, анализ фактических данных по объему и издержкам производства, выявление и анализ причин отклонений от плановых показателей и нормативов. Эта служба разрабатывает пути и методы снижения затрат, подготавливает решения по ценообразованию на различные виды продукции, совместно с другими структурными подразделениями является разработчиком бизнес-планов предприятия, собирает и ведет отчетные документы о его производственной деятельности, определяет и отслеживает прибыль, полученную от производства и реализации продукции. Планируемая и фактическая прибыль служит объектом пристального внимания планового отдела. Отсюда вытекает целесообразность проведения анализа текущего экономического состояния предприятия именно в этом отделе. Служба, в которой разрабатывались планы и отслеживались фактические результаты производственной деятельности, должна быть местом проведения операционного анализа, аналитической работы по оценке итоговых показателей в сравнении с плановыми.

В непосредственной связи с плановым отделом находится отдел организации труда и заработной платы. Его функциональное назначение — организация, нормирование и учет затрат труда на предприятии. Отдел проводит обоснование расценок на производственные операции, учитывает и анализирует трудовые затраты.

Безусловно, экономическая служба не в состоянии обособленно проводить планирование производства или готовить отчетность. В этой работе важна связь с производственными отделами, маркетинговой и технической службами предприятия. В процессе подготовки отчетности и проведения анализа экономистам необходимо взаимодействие с бухгалтерией и финансовым отделом, отделом сбыта.

1.2.14. Применение рекомендаций по изменению структуры финансово-экономической службы на ОАО ТКЗ «Красный Котельщик» и расчет ее экономической эффективности

Как отмечалось при анализе организационной структуры предприятия, в состав экономической служб целесообразно ввести отдел внешних экономических связей и юридическую службу. Это предложение нашло свое отражение в организационной структуре, которая рекомендуется для внедрения в ОАО ТКЗ «красный Котельщик» (рис. 1.6)

Рис. 1.6. Рекомендуемая организационная структура финансово-экономической службы для предприятий ОАО ТКЗ «Красный Котельщик»

Деятельность ОВЭС связана с экономическим обоснованием проектов, предполагаемых к запуску в производство. По нашему мнению, иметь группу экономического анализа в ОВЭС непозволительно дорого для подобных предприятий. Включение ОВЭС в структуру экономической службы, является, на наш взгляд, удачным решением. Подобная ситуация складывается и с юридической службой. Ее деятельность тесно связана с работой экономических структур. Объединение ОВЭС, юридической службы и экономических структур под управлением заместителя директора по экономике и финансам представляется рациональным с точки зрения координации их совместной деятельности.

Рекомендуемая организационная структура финансово-экономической службы, на наш взгляд, наиболее полно отражает требования к этой службе. Вместе с тем она является ориентировочной. В зависимости от ситуации возможна ее корректировка. При частном ситуативном подходе к построению организационной структуры важно сохранить функциональность, то есть возможность эффективного управления финансово-экономической деятельностью. На предприятиях большого масштаба такая служба может содержать большое число групп, бюро, отделов. Предприятие малого масштаба может иметь службу, где функции и обязанности секторов или групп могут совмещаться и осуществляться меньшим числом работников, но тем не менее и в этом случае необходимо поддерживать функциональность данной службы. Она призвана обеспечивать оперативность и эффективность управления предприятием, реализацию управленческих решений на любом уровне. Другим требованием к организационной структуре экономической службы, по нашему мнению, является ее адаптивность к постоянно изменяющейся внутренней и внешней среде. Структура должна своевременно модифицироваться в систему, отражающую новые тенденции развития предприятия. Успех его деятельности в перспективе во многом связан с соответствием организационной структуры стоящим перед ним целям и задачам.

Таблица1.14. Оценка эффективности системы управления фирмой до и после внедрения новой организационной структуры

| Система направлений оценки эффективности | Основные критерии оценки эффективности | Оценка в баллах (0-1) | |

| до | после | ||

| Достижение цели | Степень достижения целей | 0,5 | 0,8 |

| Сохранение и развитие фирмы как целостной организации | 0,5 | 0,8 | |

| Выход фирмы из кризиса и получение прибыли | 0,5 | 0,8 | |

| Качество функционирования | Соотношение централизации и децентрализации | 0,6 | 0,8 |

| Рост гибкости организационных форм | 0,5 | 0,6 | |

| Соподчиненность дерева целей и уровней иерархии структуры | 0,5 | 0,6 | |

| Эффективность текущей обработки информации, включая ее комплексность | 0,5 | 0,7 | |

| Скорость и точность выдачи информации по специальным запросам | 0,4 | 0,6 | |

| Надежность и безопасность информации | 0,5 | 0,7 | |

| Своевременность информации | 0,5 | 0,65 | |

| Наличие необходимой информации | 0,6 | 0,8 | |

| Экономия от масштабов сбора, обработки и передачи данных | 0,5 | 0,7 | |

| Экономичность | Удельный вес издержек управления в общих издержках производства | 0,6 | 0,8 |

| Затраты на подготовку управляющих (руководителей) | 0,3 | 0,5 | |

| Затраты на привлечение специалистов-консультантов по управлению | 0,3 | 0,55 | |

| Эффективность управляющих | 0,5 | 0,75 | |

| Точность решений, включающая точность сбора исходных данных и выполнения вышестоящих задач | 0,6 | 0,8 | |

| Надежность решений, связанная с их обоснованностью | 0,6 | 0,7 | |

| Быстрота подготовки и принятия решений | 0,4 | 0,65 | |

| Гибкость и последовательность принимаемых решений | 0,4 | 0,5 | |

| Изменения в качестве рабочей силы | Гибкость системы продвижения по службе | 0,5 | 0,8 |

| Полномочия работников и их ответственность | 0,3 | 0,7 | |

| Степень удовлетворения выполняемой работой | 0,6 | 0,75 | |

| Внешние и внутренние социально-экономические условия | Гибкость и приспособленность к изменяющимся условиям внешней среды | 0,4 | 0,7 |

| Способность организации правильно воспринимать, анализировать и прогнозировать реальные внешние условия и своевременно перераспределять ресурсы | 0,4 | 0,7 | |

| Наличие обоснованных и хорошо сформулированных целей | 0,3 | 0,65 | |

| Способность эффективно использовать ресурсы | 0,3 | 0,7 | |

| Степень интеграции основных подразделений организации, обеспечивающей согласованность их действий для достижения общих целей | 0,4 | 0,6 | |

| Сумма | 19,3 | ||

| Максимальная сумма =28 |

Метод простой ранжировки. Метод основан на том, что каждый эксперт располагает набором признаков, например, время реализации, финансовые затраты, повышение объема сбыта, величина дополнительной прибыли, качество продукции. Эти признаки располагают для каждого объекта в порядке предпочтения. Цифрой 1 обозначается наиболее важный признак, цифрой 2 - следующий за ним по важности и т.д. Полученные данные сводятся в таблицу и обрабатываются либо вручную, либо с помощью методов математической статистики.

Таблица 1.17- Оценки признаков по каждому решению финансовой службы

| № п/п | Признак | Оценка реализации | ||

| Наименование | Коэффициент значимости | Решений | ||

| Старая структура | Новая структура | |||

| Время реализации | ||||

| Финансовые затраты | 0,8 | |||

| Повышение объема сбыта | 0,6 | |||

| Величина дополнительной прибыли | 0,6 | |||

| Качество продукции | 0,5 | |||

| Сумма | 13,2 | 14,1 |

Метод задания весовых коэффициентов.Метод заключается в том, что каждому показателю ставится в соответствие весовой коэффициент (коэффициент значимости).

Таблица1.18 Оценки признаков по каждому решению в финансовой службе

| № п/п | Признак | Оценка реализации | |||

| Наименование | Коэффициент значимости | Коэффициент весомости | Решений | ||

| Старая структура | Новая структура | ||||

| Время реализации | 0,2 | ||||

| Финансовые затраты | 0,8 | 0,3 | |||

| Повышение объема сбыта | 0,6 | 0,1 | |||

| Величина дополнительной прибыли | 0,6 | 0,2 | |||

| Качество продукции | 0,5 | 0,2 | |||

| Сумма | 2,74 | 2,88 |

Совпадение по всем методам оценки дает возможность считать, что предлагаемая организационная структура эффективна.

Таблица 1.19 Показатели эффективности организационной структуры управления ОАО ТКЗ «Красный Котельщик» (тыс. руб.)

| Наименование показателя | Действующая структура управления | Модернизируемая структура управления | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом НДС, акцизов и других обязательных платежей) | |||

| Балансовая прибыль | |||

| Чистая прибыль | 20515,54 | ||

| Себестоимость продукции | 2823123,72 | ||

| Управленческие расходы | 528294,01 | ||

| Численность сотрудников (чел.) | |||

| Фонд заработной платы сотрудников | |||

| Специалисты АУП (чел.) | |||

| Фонд заработной платы аппарата управления | |||

| Величина экономии в сфере управления | - | 16338,99 | |

| Сумма балансовой прибыли, приходящейся на одного работника аппарата управления | 182,7 | 190,51 | |

| Сумма чистой прибыли, приходящейся на одного работника аппарата управления | 20,49 | 21,11 | |

| Коэффициент насыщенности на 1 тыс. руб. стоимости продукции, услуг | 4,15 | 4,24 | |

| Удельный вес работников аппарата управления в общей численности производственного персонала | 0,143 | 0,143 | |

| Удельный вес затрат на управление в себестоимости продукции | 0,195 | 0,187 | |

| Удельный вес заработной платы работников аппарата управления в себестоимости продукции: | 0,0232 | 0,023 | |

| Удельный вес заработной платы работников аппарата управления в общем объеме зарплаты производственного персонала | 0,125 | 0,125 | |

| Затраты на управление, приходящиеся на одного работника управления | 560,32 | 543,5 |

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 5915; Нарушение авторских прав?; Мы поможем в написании вашей работы!